- +1

股价徘徊在1美元,逸仙电商离“退市”还有多远?

文:互联网江湖 作者:志刚

彩妆的增长故事结束之后,护肤品会是新的增长点吗?

3月8日,逸仙电商发布了2022年第四季度以及全年财报。

先来看核心数据:

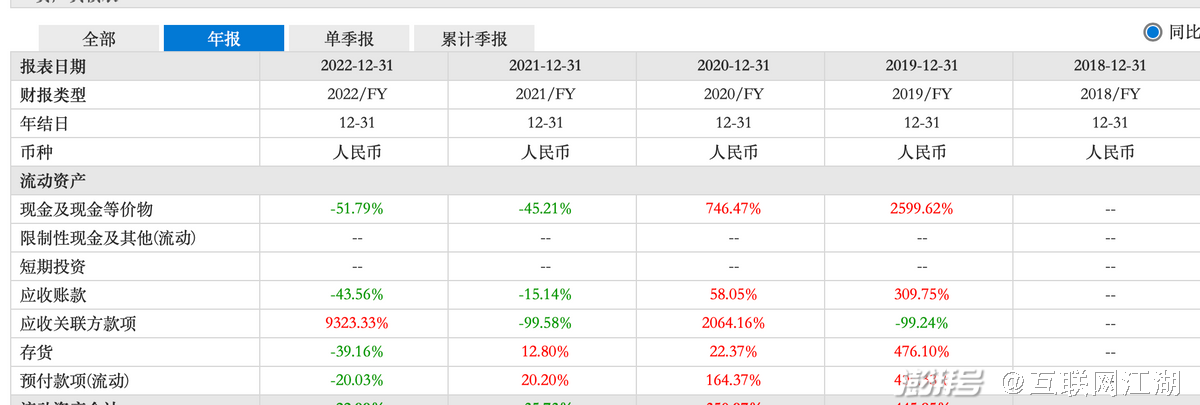

全年营收37亿人民币,按当下汇率计算为5.3亿美元,同比下滑36%。净亏损8.94亿元,相比去年15.4亿的净亏损有所收窄。

Q4公司总收入同比下降34%至10.1亿元。值得注意的是,不按美国通用会计准则(Non-GAAP)的准则下,第四季度扭亏为盈,净利润为3470万元。

拿到这份财报大致一看,Non-GAAP规则下财报“扭亏为盈,净亏损收窄”有了“造血”能力。

财务表现似乎尚可,但市场表现却耐人寻味。

财报发布当天收盘,逸仙电商股价下跌8%,虽然近几日股价有所波动,但未能超过1.61美元。从近一年年的股价走势来看,逸仙电商股价少有超过1.6亿美元,总市值也一直在8.6亿美元左右。

那么,市场如此反映下,逸仙Q4的扭亏为盈究竟意味着什么?“造血”能力的质量究竟如何?不妨来深究一番。

增长失速?营收连续4个季度同比下滑

一家公司的最大价值,是为股东创造利润,这也是为什么市场更关注净利润能够稳定增长的公司,这意味着这家公司能够持续的创造价值。

财报显示,公司2022年全年净亏损8.1亿,2021年亏损15.4亿,2020年亏损26.88亿。2019年虽然有净利润0.7亿,但相比亏损的金额,不足1亿元的净利润显得有些捉襟见肘。

作为一家电商公司,前期的亏损是可以被接受的,如果有比较好的增速,那么盈利就只是时间问题,毕竟京东、拼多多等电商公司已经证明了亏损换规模的可行性。

可问题在于,一旦增速掉下去了,又该如何实现盈利?

逸仙电商面临的就是这样的局面。

数据显示,2022年四个季度中,公司每个季度的营收下滑都超过30%。全年营收同比下降36%。面对下滑,逸仙电商的选择是通过降费来实现短期盈利。

三费方面,公司全年营销费用23.3亿,同比减少17亿, 一般及行政费用减少了2.2亿,合起来减少了19亿。营销费用支出少了这么多,营收规模的同比下滑这么多也似乎就不难理解了。

那么,逸仙电商为什么要顶着营收下滑的压力,缩减开支,特别是营销开支?

原因可能在于,公司股价来到1美元附近,再下跌就有退市的风险,为了给市场交代,起码报表上要“扭亏为盈”来提振市场信心。

逸仙电商面临的一个事实是货越来越不好卖了。经营资产的变化,似乎反映出这一点。

首先是看存货。

2022年存货4.23亿,同比下降了39%。值得注意的是,存货下降这么多可能并不意味着市场上卖货卖的好,反而说明市场销售不及预期,存货准备的可能不多,因为存货的周转周期在变长。

值得注意的是,存货的周转天数从2021年的121.71天,增加到2022年的169.64天,增加了大概三个月。也就是说一些存货可能要库存三个月才能卖的出去。

其次,看应收帐款。

财报显示,2021年度公司应收帐款同比减少了0.63亿。值得注意的是,2021年公司的营收是同比增加的,这说明公司的业务在增长的同时,回款情况变好了。再来看2022年,这一年公司应收帐款同比减少了1.55亿,但营收反而是下滑的,而且下滑超过30%,这可能说明回款能力之外,有其他的因素影了应收账款。

一般来说,企业的应收账款可能是下游渠道的货款,应收账款大幅减少,可能意味着下游拿货不积极,市场终端不好卖货。

从整个流动资产的情况来看,公司经营性资产在减少,应收关联方款项大幅上升,这可能意味着虽然财报上好看了一些,实现了季度盈利,但整体来看,形势可能依旧不乐观。

从资本市场的角度来看,公司的营收增速下滑其实是很“要命”的,因为公司连年亏损,需要营收规模支撑成长性估值。增速一旦下滑就意味着未来的不确定性在增长,价值增长的空间就会越缩越窄。

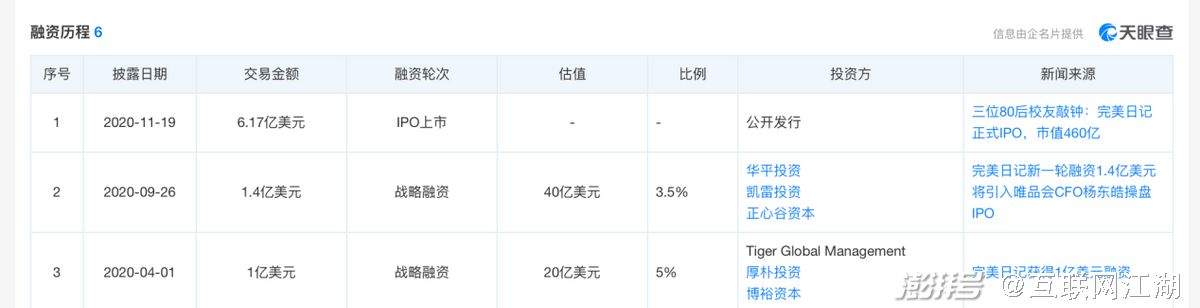

天眼查APP显示,公司2020年上市,上市前经过数论融资。目前,逸仙电商市值8亿美元营收5亿,溢价本就不高,如果未能有成长性估值做基础,那么,下滑可能是一个大概率事件。

从财报来看,公司净亏损虽然有缩小但整体仍然处于亏损状态,未来的成长价值其实并不明确。如何找到接下来的成长性,可能是逸仙电商需要深思的问题。

好的一面是,逸仙电商本身的资产负债率不高,仅有13%,负债结构上,大多为经营负债,基本没什么问题,接下来只要找到市场认可的方向,找到新的价值成长,也并非不可能。

从美妆到护肤,逸仙电商迎来成长拐点?

逸仙电商能够成功上市,离不开旗下品牌完美日记的快速增长。

财报显示,在2019年到2021年,逸仙电商旗下以完美日记为主的彩妆品牌销售额从35.1亿元增至58.4亿元,占公司销售总额的85%以上。

到了2022年美妆业务的高增长结束了。财报显示,第四季度,逸仙电商彩妆业务同比2021年下滑56.9%。

下滑的原因,有消费环境的影响,但更多的原因可能是过去的增长模式失效了。

美妆赛道,是典型的“快节奏”赛道。

快节奏赛道的特点是,用户决策的成本较低,但对品牌的忠诚度不高,打法的核心在于依赖单品爆款战略迅速起量,带动品牌增长。

在流量红利时代,很容易的做出爆款产品,并通过社交流量分发,迅速拉起规模。美日记在招股书中也曾经提到,公司曾经与15000个KOL合作,其中有800多个是百万粉丝级别的KOL。

快速分发、快速起量的结果就是用户的品牌忠诚度其实不高。

财报中其实也能看出这一点。

2018年、2019年的营销费用分别为3.093亿、2.093亿,分别占整体费用的比例分别为48.7%、41.3%。这一时期,营收快速增长。2022年,营销费用同比减少38%,而营收同比减少36%。

换句话说,完美日记过去的增长实际上缺乏品牌护城河,面对新兴品牌的竞争,缺乏长期增长的韧性。

对于未来的增长,逸仙电商寄希望于护肤赛道。

除了自身的护肤品牌完子心选之外,2020年,逸仙电商还收购法国科研护肤品牌Galénic、2021年收购DR.WU中国业务、法国护肤品牌EVE LOM以及国产护理品牌EANTiM。

从财务的视角来看,连续的品牌收购一定程度影响到了公司的业绩表现,但从业务上来看,在外部流量红利消失之后,进入护肤品赛道做长线品牌似乎是一个不错的选择。

与美妆赛道的打法不同,护肤赛道是一个“慢节奏”赛道。

慢节奏的特点在于,用户的消费忠诚度相对较高,而且,更强调用户对品牌的心智认知。特别是中高端市场的品牌。

比如,DR.WU达尔肤、EVE LOM和Galénic法国科兰黎均是中高端护肤品牌,这些品牌的毛利率更高,但在品牌上的投入也会更多。

逸仙电商转型护肤赛道,一个不可面临的问题是要面对护肤赛原有玩家的竞争,比如雅诗兰黛、欧莱雅等几大国际品牌。这些大品牌拿走了市场的大多数份额,逸仙电商想要虎口夺食,其实也并不容易。

前瞻产业研究院的统计显示,中国护肤品行业的CR4为31.1%,CR8则达到44.6%,市场集中度不断上升,头部效应越来越强。即便是收购的几家海外品牌原本定位中高端,但能否竞争过真正的头部大牌,还是一个疑问。

另外,对于逸仙电商来说,真正挑战不仅仅在于外部,也在于内部。如何真正从完美日记的增长模式中跳出来,找到一条新的增长路径,可能是逸仙电商需要回答的问题。

好的一面是,改变似乎正在进行。

财报发布的同时,逸仙电商宣布,陈卫华由于个人原因辞去公司的首席技术官职务。同时,Jing Cheng女士被任命为公司的首席科学官,均于2023年3月8日生效。

管理层的变动或许只是一个开始,接下来逸仙电商能否成功走过拐点,摆脱“1美元股价“的阴影,值得持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,仅供以文会友,行业交流。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司