- +1

去年狂赚300亿的宁王,未来会造车吗

撰文 / 周 洲

编辑 / 孟 为

设计 / 赵昊然

宁德时代要分红。

3月9日晚,宁德时代发布了2022年财报,显示了宁王的绝对实力——营收突破3000亿元至3285.94亿元,同比增长152.07%,净利润达307.29亿元,同比增92.89%,同时,拟派发现金股利61.55亿元。

与2021年营收破千亿元却不分红相比,向全体股东分红这一举动,一下子就提振了投资者的信心。

3月10日,受财报利好,宁德时代以每股405.79元收盘,在大盘下挫一片绿的情势下,逆市较前一交易日上涨8.78%。

从营收、利润、客户来看,装机量连续6年局全球第一的宁德时代稳占优势,其市场份额和盈利能力一直成正比。

不过,虽然去年大赚,宁王四个业务板块动力电池、储能、电池回收、矿产资源毛利率同比均下降。

3000亿的营收赚300亿元,看起来多,9.35%的净利润率比起赚50%以上的上游矿山企业,这算是个辛苦钱。

进入2023年,上游原材料价格开始下探,下游车企踩踏式的价格战激战正酣,这都无疑会让中游电池行业降价成为新的主旋律。

主动提出给大客户“锂矿返利计划”的宁王,坚称电池不降价,其今年盈利前景如何?

亦喜亦忧

从财报来看,宁德时代营收和净利润实现了跨越式增长。

近五年,宁德时代的营收从不到300亿元规模的296.11亿元,跃升至3285.94亿元,增10倍,净利润也从33.87亿元,增至307.29亿元,但净利润率一直在10%左右,这五年分别为11.44%、9.96%、11.41%、10.14%、9.35%,2022年反而是五年来最低的。

其各业务板块的毛利率和2021年相比,均有所下滑。

其中,动力电池板块营收为2366亿元,占比72%,同比增158.6%,毛利率为17.17%,同比下降了4.83%;储能营收为450亿元,占比13.69%,同比增230.16%,毛利率为17.01%,同比下降了11.51%;电池回收为260亿元,占比7.92%,同比增116.08%,毛利率为21.23%,同期下降了2.36%;矿产资源收入为45亿元,占比1.37%,同比增68.43%,毛利率为12.24%,同期下降了22.66%。

可见,在原材料碳酸锂大幅上涨的情况下,宁王也不能例外,盈利受损。

但45亿元的矿产资源收入,是宁德时代自2021年购入江西锂矿以来,首次产生的收入,也是近期宁王针对战略大客户抛出“锂矿返利”计划的增量来源。此外,2022年,宁王收到的政府补贴为27亿元,占净利润的8.7%。

从季度表现来看,2022年宁德时代从一季度至四季度的毛利率分别14.48%、21.85%、19.27%和22.57%,回暖迹象明显。

对于四季度盈利水平明显修复,宁德时代表示第四季度受规模效应摊薄成本,毛利率环比明显改善;此外,第四季度是销售旺季,业务增长较快。

不过,宁王的营业成本,不论是从两大业务、四大产品、境内外来分,增幅均超过营收增幅,开支明显高于收入增长。

如果说高瓴和招银等股东在2022年第四季度进行小幅减持属于正常变动,那么宁王的市场份额和增速下滑,在电池价格下降通道已经开启的情况下,则是隐忧。

对手施压

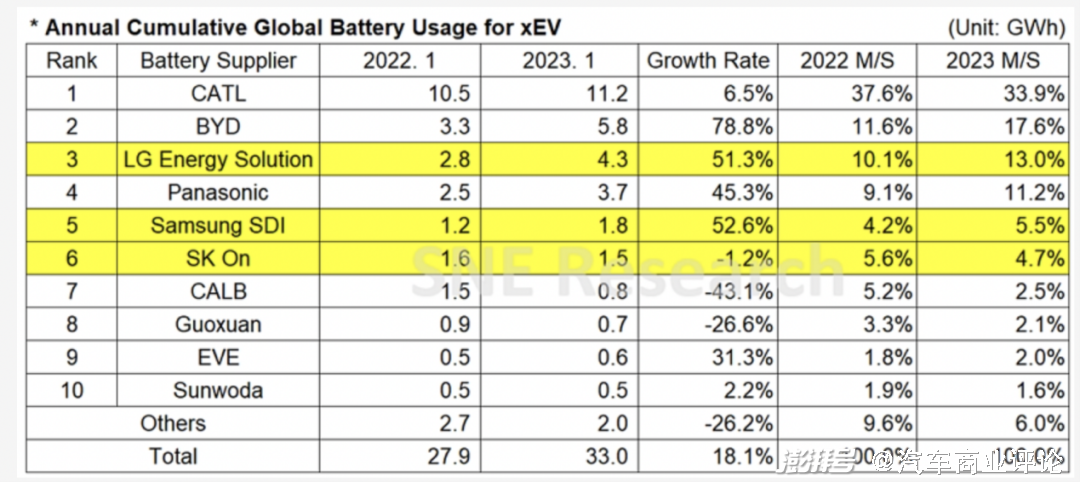

根据SNE Research数据,2022年宁德时代全球动力电池使用量市占率37%,连续6年排名全球第一。

最新的数据显示,宁王的市场份额被压缩,增幅放缓。当然,这与国内1月车企销量增速放缓、存销比提高直接相关。

国内装机量受此影响,整体出现下滑。

今年1月,国内动力电池装机量为16.1GWh,同比下降0.3%,环比去年12月的36.1GWh更是剧降55.4%。

1月,宁德时代在国内的装机量为7.17GWh,同比出现11.8%的下滑。

排在第二位的比亚迪则保持了62.5%的高增长。

宁王的国内市场份额从2022年1月的50.24%,被压缩至今年1月的44.41%。

国内装机量排名前10位的电池企业,除了比亚迪、亿纬锂能、欣旺达和LG新能源,装机量均出现大幅下滑。

从全球来看,以宁王为代表的中国企业增幅出现颓势,宁王的增幅降至了个位数6.5%,远低于市场平均增长率18.1%,且环比下降56.8%。

2022年增幅高达三位数领涨的欣旺达,也滑至2.2%,中创新航和国轩高科甚至出现了43.1%和26.6%的下滑。

日本的松下一改增幅垫底的个位数缓慢增势,一跃跳至45.3%。韩系的LG新能源终于度过了漫长的爬坡期,增幅上了50%,达到51.3%。

只有比亚迪和亿纬锂能表现亮眼,同比分别增长了78.8%和31.3%。

其中,比亚迪一路生猛,不仅挤压了宁王的市场份额,也反超了LG新能源,并且进一步拉开了距离——反超对方1.5GWh的装机量,与去年1月0.5GWh的差距相比,扩大了两倍,市场份额也从去年1月的11.6%增至如今的17.6%。

而宁王全球市场份额,从去年1月的37.6%被压缩至33.9%。

这也是继去年4月后,宁德时代1月份市占率再次下降,降了3.7个百分点。

走向何方

上游电池级碳酸锂等原材料价格持续下跌,从去年11月最高接近60万元/吨跌至如今的36万元/吨,而下游车企降价已经杀疯了。

汽车商业评论记者了解到,上下游降价,已经波及到电池环节,电池企业已经陆续降价。

宁德时代方面表示,电车降价主要受上游原材料价格逐渐回落至合理区间影响,但宁德时代在成本和规模方面更具优势,更容易在竞争中获得主动权。

此前,接近宁德时代的业内人士称,宁德时代的电池不降价,其江西的锂矿已量产,宁德时代用自产锂矿对战略车企客户进行返利计划,以20万元/吨为计算标准,车企采购的碳酸锂价格50%(比例会有所调整)按照20万元/吨计算,其余按照市价计算,差价返还主机厂,接受让利的主机厂三年内采购的电池比例不低于80%,第4-5年供货量不低于前一年。

宁德时代虽然没有宣称降价,一些车企高管认为此举开启了电池企业降价淘汰赛。

谈及未来整体预期,宁德时代表示新能源行业发展前景广阔,随着新能源车竞争力逐步提升、储能政策持续支持,未来将保持较快增长,宁德时代追求高质量的份额增长,同时保持合理的盈利水平。

根据财报透露,宁德时代今年钠离子电池和M3P预计都将实现产业化。

信达证券分析认为,从财报营收增幅来看,储能和电池回收业务将成为宁德时代未来盈利的增长点。

SNE Rresearch数据显示,宁德时代在全球储能电池出货量市占率43.4%,连续两年排名全球第一。

动力电池近两年即将迎来退役高峰,这被认为是新能源“第二增长极”。宁德时代旗下的邦普循环已经建设电池回收网点 221 个,2021 年回收废旧动力电池资源全国占比 50%,排名第一。

作为中游企业,以动力电池为主营业务的宁德时代一直积极向上下游渗透,在整个产业链上已经掌握了不小的话语权,近日更是斥资64亿元,拿下了争议已久的斯诺威锂矿,下游则往汽车零部件方向渗透。

不光车企往Tier1渗透,电池企业也在朝这个方向进击。

今年1月10日,哪吒汽车与宁德时代子公司——宁德时代(上海)智能科技有限公司签署CIIC一体化智能底盘合作协议,哪吒汽车与时代智能将基于各自领域的资源优势,深入开展CIIC一体化智能底盘的合作。

该底盘以电池/电驱为核心、高度集成的电动底盘,采用了CTC技术(电池到底盘技术)。

一位车企前高管认为,宣称不造车的宁德时代,早晚会入局下游造车,他将这个时间预判为2025年。

本文由汽车商业评论原创出品

转载或内容合作请联系说明

违规转载必究

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司