- +1

实控人“掐点”减持,石头科技成长性、投资价值双问

如何跨越低估期?

作者:陈晚邻

编辑:李明达

风品:南辞 明湘

来源:铑财——铑财研究院

3月3日,国信证券研报给予石头科技买入评级。

理由主要是,预计欧洲降幅收窄,美国及亚太份额提升;企业行业地位进一步夯实。风险提示为:竞争加剧、海外扩展及新品销售不达预期。

提振之意肉眼可见,可能否如愿仍需时间观察。毕竟实控人“掐点”减持,叠加2022年增收不增利,让“扫地茅”石头科技的成长性、投资价值面临双重拷问。

01

又见大额减持

沦为股东“提款机”?

LAOCAI

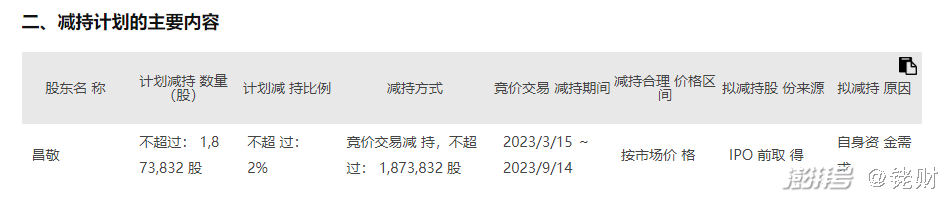

2023年2月21日,石头科技上市三周年,同时也是实控人股份解除限售日。

就在当晚,石头科技发布了昌敬的减持公告:

拟通过集中竞价的方式减持合计不超187.38万股,占公司总股本比不超2%,均为IPO前所取得。

什么概念呢?以当日收盘价360.12元/股计,若按顶格减持将套现约6.75亿元。

一石千层浪。要知道,近年来石头被减持是个热门话题。

除了小米系“清仓式”出售、公募基金也在纷纷逃离。

据基金披露的2022三季报,企业十大重仓股中的基金量 33 只,较上季度减少 38 只,合计持有股数环比减少 16.49%。

另据长江商报估算,石头科技股东、董监高等通过二级市场减持,已累计套现约60亿元。加上此番昌敬动作,套现或将达66亿元,是否有“股东提款机”之感?

02

造车狂飙背后 实控人重心之问

LAOCAI

如果说小米系减持有石头科技“去小米化”考量,那么昌敬的“掐点”减持,就多少显得些急不可耐。

昌敬不仅是实控人、控股股东,还担任董事长、总经理职务。减持本就不利市场信心,何况灵魂人物,企业发展前景咋样呢?

原因显示为“自身资金需求”,那么是什么需求需要6亿多元、需要如此“掐点”减持?

草蛇灰线,一切或早有预兆。2022年1月36氪曾报道昌敬正投身造车创业项目“洛轲智能”,并在2021年末获得腾讯融资;2023年1月,36氪独家报道,效仿华为智选、昌敬的汽车新品“有望8月份推出”。

足够突飞猛进,甚至还盖了小米雷军一头。

只是,“再造传奇”容易吗?

无论减持还是造车,昌敬都似乎有向着小米、雷军看齐的意味。问题是雷军的all in造车,是建立在小米业务日渐成熟、产业链生态丰富、现金流实力充沛的基础上的。相比之下,石头科技有多少优势胜算?

更深一度看,虽然昌敬此前曾“辟谣”工作重点仍在石头身上,可从洛轲智能的飞速进展看,又怎能离开昌敬的多维投入?

不禁疑问,减持资金多少用于造车?昌敬工作重心到底在哪?造车相当耗金,后续有无进一步减持套现可能?石头科技又何去从?

03

盈利能力下滑、存货高企

如何危中寻机

LAOCAI

造车故事太性感?还是扫地机器人故事太骨感?

或许两者都有。孰是孰非不做评价,交给时间作答。

可以肯定的是,困境中石头科技正在被市场重估。

股价是一个鲜明指标。截至2023年3月6日,石头科技收盘价365.82元,相比2021年年中高峰1064.88元(向前复权),累计缩水近7成。

曾经光鲜亮丽的“科创板首支千元股”,何以至此?

首先与基本面不无关系。从行业视角看,市场需求开始放缓、行业进入了停滞期。奥维云网报告显示,2022年扫地机器人销售额增长 3.4%,销量减少 23.8%。

从石头科技自身看,2017年至2019年营收从11.19亿元增至42.05亿元,净利从0.67亿元增至7.83亿元,翻倍式高增成就了“扫地机器人第一股”。

然上市后,增速开始放缓:2020年、2021年营收同比增速7.74%、28.84%,净利增速74.92%、2.41%,与之前的速度狂奔差距巨大。

甚至2021年扣除非经常性损益的净利同比增速-1.47%,首次负增。

进入2022年更不乐观:半年报、三季报连续增收不增利。2022全年业营收66.29亿元,同比增长13.56%;归母净利11.93亿元,同比下降14.93%,较上年减少14.93%。盈利能力持续下滑。

截至2022年9月末,存货价值10.49亿元,较上年末增长约76%,前九个月经营活动产生的现金流量净额3.87亿元,较上年末缩水超六成。

由此,再看第一股的股价震荡、实控人大手笔减持的敏感度,也就不足奇。

的确需要深度改变了。

君不见,科沃斯、追觅、云鲸智能等老对手磨刀霍霍;戴森、irobot等国际品牌强势挤压;美的、海尔、格力白电三大王者也在加速细分……

据中怡康数据,我国扫地机器人市场规模从2017年的56亿元左右增到2021年的108亿元,但2022年不增反降。

奥维云网数据显示,2022年,扫地机器人线上销量同比下滑22.58%,线下销量同比下滑26.78%。

宅经济热度消退,蛋糕小了、分蛋糕的玩家却多了。这对几乎与‘扫地机器人’画等号、荣辱与共的石头科技而言肯定不是好消息。

从炙手可热到倍受冷落,如何摆脱扫地机器人天花板束缚,寻找第二增长曲线显得迫不及待。

2023年2月下旬,石头科技推出分子筛洗烘一体机H1。此前,昌敬公开信中称洗烘一体机是清洁电器品类中极具潜力的赛道。认为这是一次全新品类的扩充,公司有望在智能硬件领域抢占新一轮市场高地,实现多元化发展。

刺激市场和股价,的确需要一个新兴奋点。只是大市场也强竞争,更多市场也带来更多竞品、更多投入、更多特色性专业性要求。石头科技分羹之前,投入培育也少不小。换言之,抛开造车,上述减持或也在为第二曲线布局。

反过来看,扫地机器人就尽然没有前途了么?

“不是市场没需求,是产品撑不起市场需求。”正如刘步尘所言,扫地机器人市场是被“揠苗助长”了,产品成熟度仍然不高,很多用户购买后发现实际使用体验不如预期。

全新品类扩充、抢占智能硬件高地,开了个好头但也仅是一个开始。能否讲透老故事、讲好新故事,能否危中寻机、自证业绩成长性、投资价值,可能要看昌敬能从造车中分出多少精力来了。

本文为铑财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司