- +1

特斯拉的“亚洲之旅”再出发:矿业,锂电和超级产线

文|孙鹏飞、蔡晓顺

编辑|王哈维

正文共计:7290字

预计阅读时间:9分钟

一方面,今天的中国新能源汽车是一场互联网科技和传统制造的双向奔赴——

在5G、AI、大数据,云计算等助力下,未来新能源汽车既和智慧交通、智慧城市融合:减少堵车,方便市民出行;又融入智慧电网,变身储能终端,成为一个个车库里停的、路上开的四轮“移动充电宝”,为中国电力向新型电力系统冲刺助力。以及最重要的,新能源车“软硬交互”的特质,为人工智能等技术提供了不断进化的现实土壤。

但另一方面,星船知造访谈的数位整车制造企业人士都表明了一种态度:新能源汽车和传统燃油车在相当一段时间里仍是竞争关系,而非替代关系。也就是说,今天和未来相当一段时间内,中国新能源汽车的对手是日系、德系等老牌传统燃油车——其强大供应链和销售体系、品牌价值、以及一万多个零部件筑起的汽车工业壁垒和牢牢占据的燃油车“旧市场”,将是我国新能源汽车亟需驶过的高山。

如此背景下,客观说,印度汽车目前还没资格成为中国新能源车的比对对象。

但印度或许不这么看。

图源:Pixabay

2020年,印度。一则振奋人心的消息在数个港口间流转:特斯拉正寻找进入印度市场的途径,并将在班加罗尔开设研发中心。消息的源头是马斯克的社交媒体发文,称特斯拉将在2021年进入印度市场。

两座印度顶级港口坎德拉和蒙德拉正争着拉拢特斯拉。印度媒体描绘出的未来画卷是这样的——以特斯拉为起点,Made in India的新能源汽车将会通过海港运输迅速攻入中国、欧洲两大全球新能源汽车市场。之后印度新能源汽车产业链不断壮大,叠加印度人口红利和印度本土市场汇集的14亿人口消费潜力——印度将成为全球新能源汽车市场的第三极。

印度相关部门还制定了汽车产业新路线——到2030年新能源私家车占比要在30%以上,新能源商用车渗透率70%。

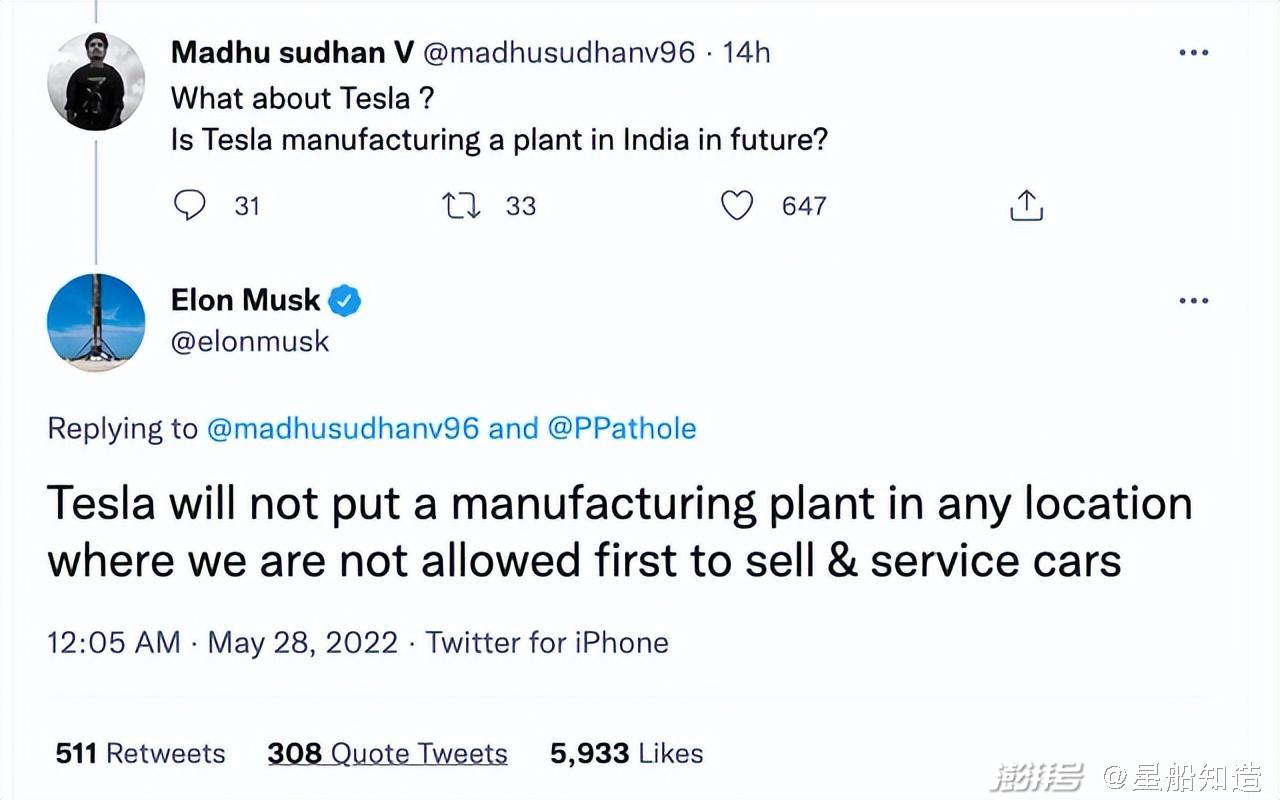

然而,特斯拉果断轻别离——

2022年5月,马斯克否决到印度建厂的可能。

特斯拉和印度把天聊死的原因在于双方诉求不同。

一些分析指出,特斯拉“重利”:到印度建厂,要先考察印度当地消费市场。简言之,特斯拉似乎更倾向“先卖车,再建厂”。有业内人士告诉星船知造,也是在这种逻辑下,如今特斯拉上海超级工厂的1/3产能由中国市场消化。

再看印度。目前印度市场4万美元以下的汽车进口税率为60%,4万美元以上的汽车税率为100%。也就是说,在印度买辆进口特斯拉,价格是中国、美国市场的几倍。

印度政府的态度是“想卖车,先建厂”——有了外资车企建厂,薄弱的印度新能源汽车产业链才有机会壮大。马斯克也曾对媒体吐槽:印度政府要求“至少30%的新能源汽车零部件需要采购印度当地生产的。”

图源:Pixabay

2022年8月的特斯拉股东大会上,马斯克继续吊胃口,不透露新厂地址。

目前特斯拉超级工厂已在美国德州、加州、中国上海和德国柏林留下足迹,传说中的第五家超级工厂,堪称“薛定谔的产线”。目前流言中的主角团又增加了“墨西哥”。

简单了解了特斯拉与印度政府在关税、市场、供应链上的矛盾之后,星船知造认为特斯拉早晚会在亚洲再出发,但未必是新能源汽车供应链环节薄弱、补能基建羸弱的印度——锂电池上游的镍矿富集地印尼正成为目前特斯拉选址地的头号热门。

接下来你会看到:

1. 产业链上:家里都有矿,为什么印尼可能比印度更受新能源汽车产业链待见?

2. 市场和生产:从特斯拉目前放弃印度建厂看新能源汽车玩家还需补齐的三块短板。中国的情况怎么样?

上游矿业:进印尼抢镍,得汽车未来?

新能源汽车产业有句俗语,有锂走天下,抢镍得未来。印尼有镍——三元锂电池难以缺位的金属元素。

包括锂电池产业正获得巨大机遇的我国在内,目前全球锂电产业都未迎来本质性的技术突破和创新,所以大家主要还是在如何更好地协同产业链上卷。

锂离子电池产业链包括其上游的矿产、锂盐、电池关键材料;中游则有电芯、PACK制造产业;下游是锂电池应用等环节。

动力电池分磷酸铁锂、三元锂。尽管目前各市场三元锂电池装机量普遍要低于磷酸铁锂电池,比如,根据中国汽车动力电池产业创新联盟数据显示,2022年我国我国动力电池累计装机量为294.6GWh。其中,2022年三元电池累计装机量为110.4GWh,磷酸铁锂电池累计装机量为183.8GWh——磷酸铁锂电池仍然领先三元电池。

但镍的供给仍能极大左右新能源汽车产业链。主要有两个原因:

技术上,为了更高的续航和使用寿命,三元锂电池也在向低钴、高镍路线升级。

需求上,全球新能源汽车产业爆发,预计2025年全球动力电池缺口将达到40%。狂奔的电动汽车能仍需要三元锂电池填补。

图源:unsplash

印尼是全球第一大镍仓,以一己之力贡献全球近1/3镍产量。印尼镍矿主要用于不锈钢生产和锂电池。

目前世界上约5%的镍用于动力电池,预计到2030年,全球电动汽车对镍的需求将提升至镍供应的59%。

在这样的条件下,不止一位新能源汽车业内人士对星船知造表示:所有电动汽车厂商都会关注是否有足够的镍供应。好在今年印尼的生产让电动企业都“松了一口气”,镍产能或面临多年产量过剩。

去年镍价曾在短短2天内飙涨2.5倍,成为“妖镍”——主要原因是去年镍的使用量迅速增长,10年来最大的镍供应缺口诞生了。

在“镍—三元锂电池—新能源汽车制造商”这条链路中,一旦上游缺口的焦虑传导层层递进,处于最下游的新能源汽车企业就会变得被动,干等着镍产能提升和锂电池产品送达。

最安心的解决方案是能到印尼“抢镍”,快速与镍矿新增产能绑定,才会让镍下游的电池、汽车制造商松上一口气。

宁德时代已计划在印尼投资50亿元建锂电工厂。除此之外,亿纬锂能、LG新能源等动力电池企业以及日本三菱、丰田、韩国现代都跑到印尼“造镍”。

最近两年中国部分锂电厂商海外建厂统计

从新能源汽车相关矿产资源上看,印度的优势比印尼黯淡一些。

印度有铁。马斯克曾表示,特斯拉看中印度的钢资源,能用于生产新能源汽车车身。然而印度的这个优势,靠“捡漏”得来。

中国是全球第一大钢铁生产国,也是2020年最先复工复产的世界工厂。来自海外的钢铁订单蜂拥而至,加之本身我国的钢铁内需很大,钢铁产能一时无法匹配需求缺口,需要进口钢材。

从2021年起,中国政府给能耗、排放大户钢铁企业限定产量和碳排指标,中国钢铁进入周期性调整。俄乌冲突,又将两个钢材净出口国卷入纷争。

反倒是印度靠着提升钢材出口关税、降低炼钢用的煤炭进口关税,一度赚到盆满钵满。

印度斯坦时报2022年底援引报告称,印度是“全球钢铁需求的救世主”。

但根据世界钢铁协会数据,尽管处于基建狂热中的印度2023年钢铁需求可能攀升至1.23亿吨,但仍不到中国2023年钢铁需求9.14亿吨的七分之一。以及随着巴西这样的铁矿资源大国提升产能,印度难以持续靠这门低附加值生意吃饭。

在新能源汽车企业往上游关键资源镍矿国靠拢的逻辑下,马斯克的下一站亚洲之旅可能前往印尼——印尼政府今年2月表示,印尼已为特斯拉提供了激励措施,包括镍开采许可证。

人口红利在新能源汽车领域是浮云吗?

印度自认为有三宝,人口红利、市场潜力和政策腕力。

改开后,中国也靠着这三大优势,从燃油车装配的世界工厂,一跃成为如今的全球新能源汽车产销大国。

只是,时代变了。

人口红利不再是汽车产业投厂考虑的首要因素。

首先,汽车制造行业已经从劳动密集型产业转向技术密集型产业。

综合外媒报道,2022年全球车企已出现的裁员潮:

福特:从 2022年4 月份裁员 580 人开始,西班牙巴伦西亚和德国萨尔卢斯的工厂也收到了额外重组通知。据称福特的裁员人数将达到 8,000 人。目标是通过如此大规模的裁员,到 2026 年将成本降低 30 亿美元。

大众:截至2022年底已裁员约 5,000 人,大部分是生产工人。不少报道称到 2023 年福特员工人数将减少 8,000 人。

奥迪:报道称 2025 年将裁员 9,500 人。

雷诺:据报道三年内计划裁员2,000人。

图源:unsplash

与之对应的,是车企的另一类招聘启事——集中在技术人员。比如,雷诺计划招聘2,500人担任数据分析师等岗位。

汽车制造行业是全球制造业中自动化水平最高的行业之一,很多普通产线工人开始被工业机器人、移动机器人解放双手双脚,从重体力劳动中解放出来。

以上海特斯拉超级工厂为例,汽车产线冲压、涂装车间的自动化率达到100%,只有在安装仪表盘、引擎以及对机器人工作确认环节时,还会用到工人。目前全球新能源汽车生产背后已涉及到机器人、通信、人工智能等多个产业。

印度人口红利能对特斯拉等新能源汽车企业带来的优势或只在市场、运营和销售端。

接下来我们试着以特斯拉的视角,看看新能源汽车企业在印度建厂可能遇到的问题——

1. 供应链

——零部件靠进口,高关税反让印度工厂成本优势不明显

当人力成本不再是降本的唯一元素,车企造车首要考虑的是供应链。

比如今天的上海特斯拉超级工厂的零部件国产化率达到了95%。可以说中国制造舒展的庞大脉络,是特斯拉工厂能高效造车的底蕴。

然而印度新能源汽车零部件自给率低。在印度造车,相当于要等待大部分进口零部件在印度组装。

首先,这会导致印度新能源汽车工厂生产效率低下。如果无法实现本土自给,供应链薄弱导致生产效率低下,停滞的产线无法创造价值,对制造企业而言,就是亏钱。

再者,印度为保护本土产业,对进口产品收取高关税。尽管印度称计划将关税豁免扩大到电动汽车电池领域,但目前印度锂电池进口关税仍高达近40%。

现阶段印度锂电池大部分原材料要从中国进口,印度企业连电芯、电极都还造不出来,只能做低附加值的封装。

2. 市场

——仅1%的新能源汽车渗透率,价格决定购买力

2021年,印度媒体报道印度本土共卖出超过300万辆车,因此是“全球第四大汽车消费国”。然而,其中新能源汽车的占比不足1%。

深究印度汽车销量后,星船知造发现,这块市场是燃油版“老头乐”的天下。

有一辆车,在印度也是有地位的象征——印度国家统计局发布数据显示,2021年印度人均年收入折合1.5万元人民币左右。印度大多数燃油车的售价在100万卢比以下(约8.5万元人民币)。

印度畅销车之一的燃油车铃木雨燕平均售价54.9万卢比起(约4.8万元人民币)。购买这辆外形像五菱宏光Mini EV的A00级微型车,对大多数印度消费者仍然是一笔大支出。

换到新能源车,情况变得更不一样了。即使有政府补贴,印度新能源汽车其售价大多超过了100万卢比。在大多数消费者还买不起燃油车的印度市场,价格是决定购买力的第一要素——据《财经》杂志此前数据,2021年,印度新能源汽车只占汽车总销量的1%。

特斯拉这样的高端新能源汽车,再叠加100%高进口关税,更让大多数印度消费者高攀不起。

特斯拉曾计划Model 3在印度市场的定价在6.5-7.5美元(约合42-48万元人民币),差不多是美国售价的2倍——在印度,买特斯拉堪比买房了。

根据咨询公司LMC Automotive预计,特斯拉每年在印度或许只能卖出50—100辆Model 3。

3. 配套

——缺充电桩、道路基建,特斯拉黑科技形同虚设

如果无法打消里程焦虑,新能源汽车市场爆发只是空想。

技术上,锂电池能量密度不断提升,给了新能源汽车更长的续航能力。

基建上,市场初期,补能手段是促进新能源汽车销量的第一动力。

中国市场正是靠着不断投入充电桩基建,吸纳了第一波新能源汽车用户尝鲜。

从2009年出台的《汽车产业调整和振兴规划》算起,到2016年中国新能源汽车通过补贴政策、充电基建布局,实现产销大涨,花了整整7年。

但故事在印度变得不同。有机构预测,印度政府要完成新能源汽车发展目标,需要配置公共充电桩数量290万个。截至2021年6月,印度本土仅有不到1000个充电桩、100个充电站,远不能满足需求。

印度政府计划在未来两年内建设1万座充电站,促进新能源车型的普及力度。印度能否完成这样的计划,仍是未知数。

毕竟印度食言也不是一两次——莫迪政府曾称2030年印度新能源汽车渗透率要100%,之后还是碍于现实难度下调至如今的30%。

图源:Pixabay

如果说充电桩数量决定了印度新能源汽车的基本销量,那么道路基建决定了高端新能源汽车的销量底线。

高端新能源汽车产品主打自动辅助驾驶等黑科技。这些体验难以在印度施展才华——

目前,除了新德里等少数印度城市,大多数印度人民步行仍会走在坑坑洼洼的土路。自动驾驶功能难以在颠簸的路面上识别拥挤的印度人群,算法也难以快速反应闯入的牛群。

这样一来,像特斯拉这样的黑科技形同虚设,以科技感换取高端定价的路或被堵上。

无论从供应链、市场还是应用上看,现阶段印度难以成为像特斯拉这样的高端新能源车企的未来潜力市场。

而现代、丰田、比亚迪、铃木等车企攻入印度建厂,更多希望以低端燃油车、低端新能源车产品,在印度汽车市场占据一席之地。

印度制造,行还是不行

印度急需壮大汽车产业链,更将新能源汽车制造作为未来贡献25%印度GDP的支柱产业。有新能源汽车业内人士对星船知造表示,印度有人、有市场、有新能源汽车刺激政策,但不可能复制出中国的造车神话,且错误地用上“高关税、去中国制造”的伎俩。

高关税

同样是“引进来,走出去”,印度的阳谋以保护本土品牌为名,收取高关税——简言之,用高关税促进投建,以进口配额扩大产能。

海外新能源汽车产品有了60%-100%的关税枷锁之后,在价格敏感的印度市场更卖不动了。同时,为了防止车企建厂“挂羊头卖狗肉”,印度政府还给车企设定进口车辆配额。比方说,大众曾在印度查坎设有工厂,但只能限量销售电动汽车ID.4 SUV——印度政府只批了2500辆乘用车进口。剩余生产只能由印度工厂制造。

然而,这样的方式并不是建立在合作与共赢上。近年来已有数家车企败走印度消息。

尤其是在印度建厂10年,累计亏损20亿美元的福特。2021年9月,福特产线撤离了印度。福特印度公司的负责人称,印度分公司没能找到一条“通往长期盈利的可持续道路”。

言下之意,没有供应链配套、加上缺少本土化市场需求,福特不打算继续陪印度玩下了。

企业是逐利的,谁都不会一直忍让,去选择一个无法看到回本希望的项目。

图源:Pixabay

印度汽车行业也有过好牌。2008年,塔塔集团在全球金融危机背景下捡漏买下英国两大汽车品牌捷豹和路虎。但这笔交易最终只是让塔塔成为一名闲散股东,未能参与两大汽车的生产和运营。

买入捷豹、路虎14年,印度汽车供应链依旧薄弱。印度工厂只能小规模装配汽车,这两个品牌的主要工厂还是建在中国常熟、英国的利物浦和索利赫。

图源:Pixabay

中国新能源汽车的韧劲则主要体现在专精特新企业拼着一口气专注研发。比如锂电池上游的电解液,是在日企技术封锁,设备禁运下自主研发的。

2009年,国务院下发《汽车产业调整和振兴规划》,文中首次提出新能源汽车发展目标,启动国家节能和新能源汽车示范工程,由中央财政安排资金给予补贴。在汽车行业从油气化向电气化转型的当口,中国靠着押注新能源汽车的核心三电系统(电池、电机、电控系统)技术,换道超车。

整整12年后,中国新能源汽车产业最终从政策补贴驱动型走向更成熟的市场驱动型。

从当下印度政府扶持新能源汽车产业链的故事中,星船知造看到了两个似曾相识的影子。

一是中国80年代的“引进来、走出去”,借助外企之力发展汽车产业链。二是汽车产业起步时“以补贴换市场”,以政策之手引导产业链变轨。

但时代不同了,当汽车制造进入双碳时代和智能制造,曾经手工敲敲打打的装配车间已替换上自动化设备,人口红利也不再是吸引先进企业的唯一条件。中国远视的选择了新能源汽车产业布局,专注在新能源汽车三电(电池、电机、电控系统)突围,同时形成全产业链优势。

参考资料:

[1] 《印度汽车业的野心和纠结:既要,又要,还要》 财经

[2] 《印度新能源汽车市场这块“蛋糕”挑逗了谁的“味蕾”?》 CBEA

[3] 《“汽车坟墓”印度,还没人能爬出来》 汽车商业评论

[4] 《去印度搞电动车,是一门玄学?》 autocarweekly

[5] 《印度有巨坑,电动车企需警惕》 C次元

[6] 《10年来亏损超20亿美元!福特汽车撤出印度生产线》 新华网

[7] 《2021印度汽车销量:太惨了,前十里只有三台正常汽车》 驾仕派

[8] 《没有四轮的印度电动车,为何它敢强硬拒绝特斯拉?》 凤凰网科技

[9] 《全球钢铁市场生变,印度入场瓜分“蛋糕” 》 中国钢铁新闻网

[10] 《印度电动车产业,风口已至?》 环球

[11] 《印度电动车技术落后,想要邀请中国来帮忙,机会来了》 盖世汽车

[12] 《想要成为“下一个中国”,印度做了哪些准备?》 南亚研究通讯

[13]《莫迪口中的“世界新能源汽车制造中心”,挑战重重》 环球时报

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司