- +1

乳业双雄“阴影”之下,二线乳企“困在原地”

最近,老牌乳企君乐宝动作频频。

据企查查显示,君乐宝乳业集团有限公司新增一条对外投资信息,投资对象为上海酪神世家健康科技发展有限公司,投资比例为10%。该公司成立于2022年3月,注册资本约1428.57万元,是一家以乳制品、奶酪为主营产品的初创乳制品公司,背后的实控人为原光明乳业股份有限公司总经理郭本恒。

去年年底,君乐宝还收购了陕西龙头乳企西安银桥乳业,加码羊奶粉领域,意图进入中高端市场的争夺战。

这一切都在为君乐宝的上市计划铺路。去年,君乐宝高调宣布,“我们已经正式启动IPO(首次公开募股)上市项目,争取在2025年完成上市”。然而,在乳制品细分市场接连失利的君乐宝,似乎没有太多打动资本的故事了。

这有企业自身战略的原因,而更根本的则在于巨头早已把能看得见的市场插满了“旗子”。

成绩跟不上野心

作为起步较早的乳企品牌之一,君乐宝创造过不俗的业绩神话。2017年,君乐宝营收为102亿元,正式跨入中国乳业“百亿俱乐部”,到了2021年,君乐宝的营收增长至203亿元,这种速度让君乐宝颇为乐观,所以,在宣布上市计划的同时,企业做出了一个大胆的目标:

君乐宝奶粉成为全球婴幼儿奶粉领先品牌,君乐宝酸奶成为全国低温酸奶第一品牌,君乐宝鲜奶成为全国鲜奶品类第一;在此基础上,到2025年,君乐宝力争销售额达到500亿元。

参考2021年各大乳企的业绩,排名第三的光明乳业实现营业收入292.06亿元,第四名的飞鹤营收首次突破了200亿大关,而伊利和蒙牛依然以较大差距领先。如果君乐宝能在2025年前实现这一目标,很可能意味着会在第二梯队的乳企阵营中领先。但是当前君乐宝在低端奶粉以外产品的战略规划并不顺利,其进入的细分市场正在被其他品牌蚕食。

以奶酪为例,2021年,君乐宝宣布进军奶酪市场,当即就收购了思克奇食品科技(上海)有限公司,并喊话其他品牌,称要五年内稳居奶酪品类第一阵营。

而经过两年的布局,头部品牌的优势越发稳固,君乐宝连第二阵营都进不去。根据欧睿国际提供的数据显示,2022年中国奶酪行业市场份额前三名为妙可蓝多、百吉福、伊利,共占据市场份额接近60%,君乐宝的思克奇未能排到前10名。有内部消息称,君乐宝2021年奶酪业务体量不超过1亿元,同期,妙可蓝多奶酪业务收入达33.35亿元。

尤其在君乐宝错失了奶酪市场从零食奶酪向营养品奶酪棒转型的时机后,很大程度上已经宣判了君乐宝在这一领域的出局。

除了奶酪,近几年君乐宝把业务重点也放在了高端化上,去年君乐宝一口气发布了诠臻爱、臻唯爱、新乐臻三大奶粉单品,剑指外资与头部国产品牌把控的高端奶粉市场。其中臻唯爱对应的羊奶粉市场上,以天猫淘宝和京东的数据作为参考,2022年婴幼儿羊奶粉销售超23.27亿,天猫淘宝平台年度销售额TOP3分别为佳贝艾特、可瑞康、蓝河,京东平台TOP3分别为佳贝艾特、伊利、Bubs。

在这份榜单中,君乐宝仅进入了京东的排名,排名第九,而澳优旗下的佳贝艾特双榜第一,显然难以短期内被动摇。

君乐宝凭借高性价比在奶粉行业站稳脚跟,其市场优势自然仍在低端市场。Euromonitor数据显示,君乐宝成为国内按销售额统计TOP2的国产品牌,市场占有率仅次于飞鹤。不过,飞鹤和君乐宝俨然代表两种截然相反的发展轨迹,前者靠高端产品获得高于行业的增长速度,后者依赖平价产品占据下沉市场。

而当高端化成为行业的大势所趋,飞鹤和君乐宝很可能会出现业绩分化。

二线乳企“流年不利”?

君乐宝的上市之路可能并不顺利,除了业绩目标的压力,还有买买买带来的负债。

从上市计划宣布后,君乐宝接连收购或持股了皇氏集团子公司云南来思尔乳业、云南来思尔智能化乳业、银桥乳业、思克奇等多家公司,耗费了大量资金。根据皇氏集团公告披露,2020年君乐宝资产总额为134.56亿元,负债总额为118.69亿元,净资产为15.87亿元,负债率高达88%。

或许这也是君乐宝寻求上市的一个原因,而除了君乐宝,显然不少乳企抱有相似的想法。截至去年9月,启动上市计划的乳企超过10家,其中包括温氏乳业、完达山、卫岗乳业、四川菊乐等老牌区域性乳业,以及认养一头牛、澳亚牧场这样的新兴乳企。

一位业内人士分析,疫情期间生产受限、成本上涨,以及乳业市场的容量触顶等多方因素共同作用下,中小乳企不得不向二级市场求助。

未上市的乳企拼命上市,上市的乳企也不见得风光。如曾经的“国产奶粉第一股”贝因美,2月9日晚间,贝因美披露法院执行通知书的公告,称公司控股股东贝因美集团有限公司和公司实控人谢宏及其关联方于近日收到杭州市中级人民法院出具的《执行通知书》,要求向申请执行人长城国融投资管理有限公司共计支付款项3.16亿元。

债台高筑、连年亏损,内忧外患的贝因美在2017年至2022年期间的市场份额持续下跌。2017年,贝因美的市场份额为2.1%,至2022年下滑至1.6%,市场份额排名跌到了第十位。

贝因美或许是个个例,渠道改革、内部矛盾、股价闪崩等一系列事件,让公司错过了发展的机会,但去年受疫情、原材料等因素的影响,很多二线乳企表现不甚理想,营收、净利润下降。

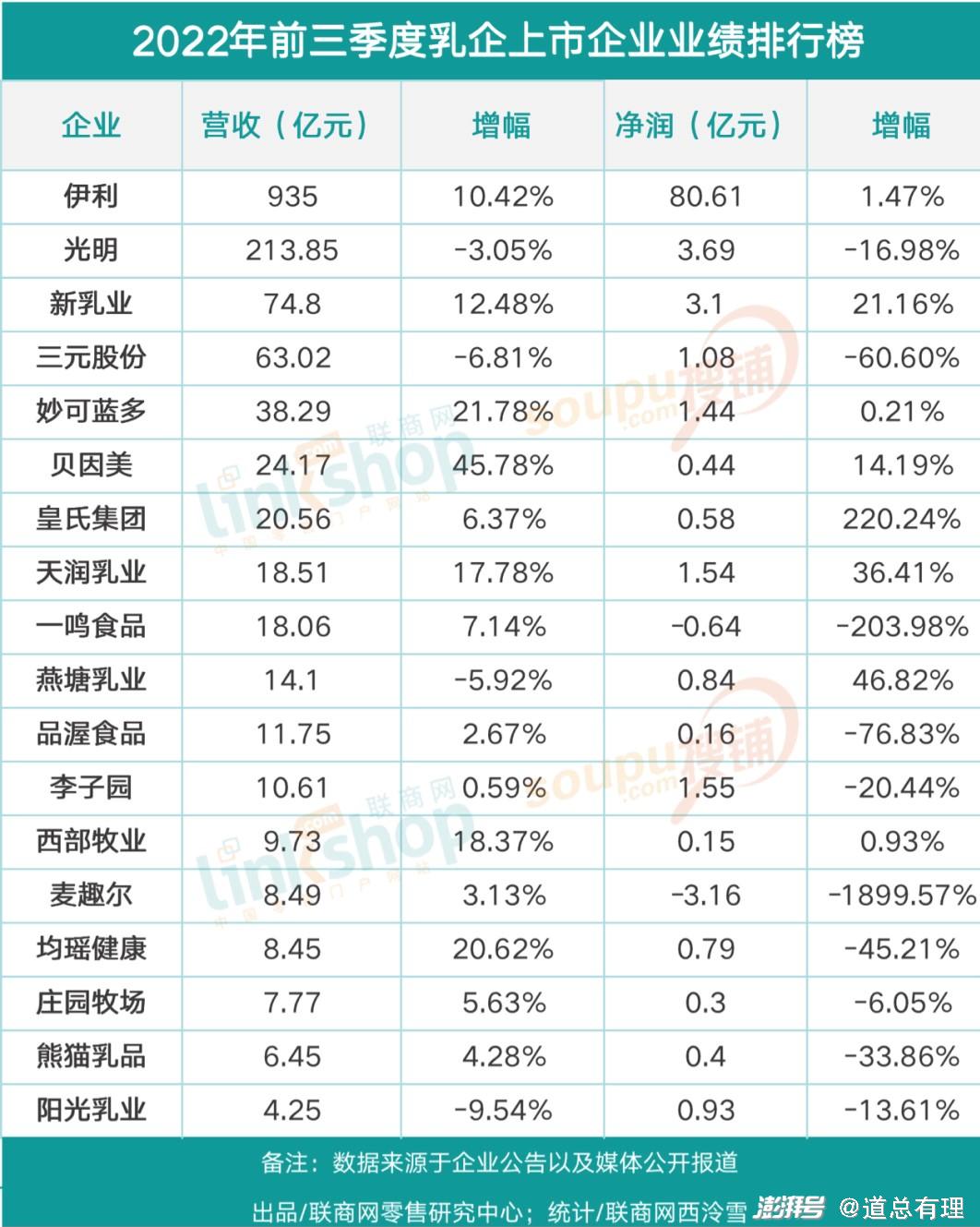

从 18家乳企上市企业2022年前三季度业绩来看,18家乳企上市企业中,光明、三元股份、一鸣食品、品渥食品、李子园、麦趣尔、均瑶健康、庄园牧场、熊猫乳品、阳光乳业10家企业前三季度净利润有所下降,且净利跌幅大多为双位数,而光明、三元股份、阳光乳业营收净利均有所下滑;麦趣尔、一鸣食品净利持续下滑,出现亏损。

以光明乳业为例,前三季度,光明乳业实现总营收 213.85亿元,同比下降3.05%;归母净利3.69亿元,同比下降16.98%。

虽然乳品行业竞争格局依然相对稳定,可一个趋势更加明显,即两大乳企巨头的规模化效应进一步强化,其他乳企发展空间被再次挤压。举个简单的例子,在这18家上市乳企中,妙可蓝多营业收入约为38.29亿元,同比增长21.78%,这一增幅几乎可以吊打其他企业,而妙可蓝多的背后正是蒙牛“帝国”。

突围不了的“包围圈”

这么多年,我国乳制品行业在历经快速发展与高质量发展后,行业集中度不断提升,逐渐形成了以蒙牛、伊利两大全国性乳企为双寡头,其他区域性乳企或跨区域性乳企,通过差异化竞争获取份额的市场态势。

比如新疆奶,由于得天独厚的地理位置和奶源条件,新疆奶口碑稳定,催生出了天润、麦趣尔、西域春等品牌,而且借助在社交平台的营销,新疆奶一度备受欢迎。但这些做大了的新疆乳企,跟蒙牛、伊利比起来还是小巫见大巫,四家上市新疆乳企2021年的营收加在一起不到60亿,连蒙牛、伊利的零头都不足。

君乐宝的发展其实和蒙牛渊源颇深。2010年,蒙牛以4.69亿元的价格收购君乐宝51%股权,成为君乐宝最大股东,长达9年的时间,君乐宝在白奶、酸奶、奶粉等乳业各领域形成了品牌力,很大程度上这不得不归功于蒙牛的“背书”。

对优质奶源的把控以及国民品牌的知名度,让蒙牛和伊利牢牢把控了乳制品行业的头部位置,多年来市场上更是没有诞生一家能对蒙牛和伊利产生威胁的、可能成为“第三极”的对手。根本上,蒙牛和伊利这两大巨头直接阻断了其他乳企通过产品或概念创新、颠覆市场的途径,因为只要蒙牛、伊利顺势进入,就可以轻而易举地瓦解竞争者的优势,或者更直接一些,把品牌买下来,收入囊中。

这种方式几乎在乳制品的每个细分市场屡试不爽。

2019年,妙可蓝多的奶酪棒刷屏全国数十万梯媒,教育消费者的同时,也打破了“奶酪不适合中国市场”的魔咒。妙可蓝多前身广泽股份只是一家地方乳企,与乳业巨头争夺高端常温液态奶、常温酸奶之际,转身到了奶酪市场,一炮而红。

蒙牛和伊利此时也看到了奶酪棒的潜力,一年后,蒙牛就选择入股妙可蓝多,最终在2022年拥有妙可蓝多35%股份,成为控股股东。

羊奶粉市场也不是蒙牛、伊利最先进入的,2011年,澳优入局,开始对羊奶粉市场进行培育,随后伊利、蒙牛、君乐宝、飞鹤、美赞臣等中外企业紧跟其上,但这并没有动摇澳优在这一领域的位置。尼尔森报告显示,澳优旗下唯一羊奶粉品牌佳贝艾特销量自2018年以来,连续4年占中国婴幼儿配方羊奶粉总进口量超60%。

只是,伊利出手,成功入主了澳优,澳优也成了拉动伊利业绩增长的一个关键动力。

一位业内人士无奈感慨,“在中国乳业发展中,技术主导往往都靠小企业。当小企业利用技术创新把品类做大以后,伊利、蒙牛利用它的系统性优势再入局对其进行挤压,或者收购”。这就像鹬蚌相争、渔翁得利,其他乳企争得头破血流,可能到最后赢家还是蒙牛、伊利。

蒙牛和伊利一旦进入某一领域,他们在渠道、品牌、资源等方面的压倒性优势,形成了对其他乳企的一层层“包围圈”,打响反围剿之战。

这是君乐宝等二线乳企的真正困局。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司