- +1

清洁电器,一场渗透率与价格战之间的狂飙

清洁电器的赛道到底有多卷?

当消费者在某电商平台主动搜索过“扫地机”与“洗地机”产品后,再打开短视频平台时,就会陆续收到好几家清洁电器的信息流广告。

这些广告不仅营销打法相似,而且所强调的功能卖点也十分雷同。扫地机主打扫拖一体、自清洁、配基站、语音控制等;洗地机强调吸拖一体、大功率、自清洁、防缠绕、双贴边等。除了品牌不同,这些产品表面上基本看不出来差异。

更让人疑惑的是,销售这些清洁电器产品的厂商也五花八门,既有专业品牌如科沃斯与石头,又有传统家电品牌如海尔与美的等,还有一些新晋品牌,包括云鲸、追觅、UWANT等。

要在这么多产品中选购一款合适的,对消费者而言确实很难。对于投资者来说,这一现状也非常棘手,毕竟过激的竞争行为不仅会削弱行业利润,而且会增加头部公司的变数。

不过,清洁电器赛道吸引资金的一点是——它是近几年家电行业少数保持高增速的品类,目前的低渗透率对应着可观的市场空间,已经跑出来的龙头将有望用成长性来弥补激烈竞争的利空。

事态究竟如何演变?我们并不知道。

但我们能够确定的是,当清洁电器产品进入技术微创新阶段后,品牌与渠道会成为主要的驱动因素,因此通过产品质量与售后服务积累的好口碑至关重要,在这一点上,头部公司科沃斯还要许多完善之处。

“以价换量”起作用吗?

据奥维云全渠道推总数据,2022年全年清洁电器在国内的零售总额约为322亿元,同比增长0.4%。

这其中扫地机为124亿元,同比增加3.4%;洗地机为99.7亿元,同比增加约73%,清洁电器总体零售额放缓,主要受扫地机拖累。

从“量价”两大因素拆分看,2022年扫地机国内销量为441万台,同比下滑约24%,是导致该品类零售额缩水的主要原因。

事实上,扫地机销量陷入负增长并非消费者不买扫地机了,确切而言是买不起了。

奥维云数据显示,在2020年之前,国内扫地机品类呈现出“量价齐飞”的状态,当年国内扫地的机均价为1687元,全年销量达到476.4万台。

但紧接着伴随“自清洁扫地机”的研发成功,扫地机均价相继在2021年及2022年攀升至2424元与3175元。

注:灰色型号为单自清洁产品,橙色型号为全能基站产品

也就是说短短两年间,扫地机的均价翻了接近一倍,而这两年受疫情影响,大家的收入并没有怎么增长。

此外,占比更高的自清洁扫地机实际上的均价要更高。

奥维云数据显示,2020年-2022年,国内扫地机行业线上基站类自清洁产品销量占比分别为4%、29%、66%,同期这些自清洁产品的线上均价在4000元左右。

节点财经认为,扫地机自清洁产品由于价格高昂,很难破圈到普通消费者,再叠加低端机被迅速淘汰,扫地机年销量自然就掉下来了。

此时,扫地机品牌商就坐不住了,“毕竟有钱人数量有限,公司想要实现进一步的业绩增长就需要将产品渗透到普通大众消费者中去”。

“以价换量”也就成了行业的新主题。

从去年下半年开始,国内主流的扫地机品牌商如科沃斯、石头科技、追觅、云鲸等均开启了持续的降价节奏。

开源证券统计,去年双十一,科沃斯、追觅、云鲸等多款旗舰机较产品首发价降幅超过20%,石头科技旗舰产品的降幅最高也有15%。

不过从奥维云周度及月度数据看,降价仅对提升单品与品牌份额有帮助,却没有从整体上扭转扫地机行业销量下滑的局面。

比如当科沃斯T10 OMNI以及石头科技G10S等全能基站扫地机去年8月中旬明显降价时,其单品对应的市占率就会明显提升,进而带动品牌市占率提升,但去年年末的两个月,扫地机整体月销量仍处于负增长。

节点财经认为,“以价换量”模式之所以效果不显著,是因为目前市面上的扫地机产品主要以高端为主(占比66%),这些高端降价后的价格也超过3500元,这一价格段并不利于扫地机产品的向下破圈。

我们预计,就算能吃到今年消费复苏的红利,扫地机如果不推出性价比更高的中端自清洁产品,以价换量的效果还是会打折扣。

成长空间PK价格战

清洁电器赛道目前除了产品价格偏贵不利于市场渗透外,另一大隐患是竞争加剧。

同一个品类分布着数十个实力雄厚的玩家,为了多卖出一款产品,它们一方面加大营销投放,包括上述提及的信息流广告;另一方面,增加了许多消费者福利,比如免费安装、7天试用等,这些无疑会增加公司运营成本。

回顾历史的话,这些现象其实早在空调行业就演绎过了。2000年左右,空调产品正从售价6000多元的“奢侈品”转型为均价3000多元的刚需家电用品。彼时国内每百户的空调保有量不足30台,广阔的市场空间叠加制冷技术的突破让这一领域短时间内挤进了400多名玩家。

这些玩家包括如今的格力、美的、海尔、以及当时如日中天的春兰、科龙、志高等。在产能危机的驱动下,中小厂商率先发动价格战,大厂被迫应战,空调行业经历了3年均价复合增速-18.4%的恶性竞争。

价格战结束后,空调行业CR3从2002年的33%提升到了2006年的55%,大批中小玩家被出清,个别头部厂商也因为产业多元化地位被替代。

最终,空调行业演绎出格力与美的双寡头格局。

对比空调行业的发展,目前清洁电器的两大核心品类——扫地机与洗地机均处于早期成长阶段,但不同于空调行业的是扫地机已经多年拥有稳定的市场格局,其中CR3近三年稳定在65%-75%之间。

换句话讲,扫地机的头部品牌已经在消费者心中建立了品牌心智,后来者居上的概率不大。

洗地机品类就不同了,因为该品类2020年刚起步,发展至今不过3年。2022年仅线上洗地机的品牌数量就有160个,竞争的激烈程度要胜于扫地机。

而且,由于技术门槛低的原因,头部品牌的市场份额下跌的很严重,比如去年年底,科沃斯旗下的“添可”洗地机的线上市占率为50%,已较两年前的七成下降了20个百分点。

目前添可与追觅为洗地机品类的两个头部公司,CR2接近7成,不过市场普遍认为洗地机品类会遭遇一轮“烈度”较高的价格战,方能分出胜负。

尽管价格战几乎是公司成长的必经之路,但对于投资者而言,它会吞噬公司的利润空间,一旦企业收入扩张所得利润覆盖不了价格战里“牺牲”的利润,资本的出逃就无法避免。

这里的关键衡量标准就是“价格战期间,公司的利润还能不能保持较高增速?”,比如像格力电器2000年-2004价格战期间,依靠空调行业的高成长红利,公司营收从66亿元涨到138亿元,净利润从2.5亿元涨到4.3亿元。

如果价格战发生,科沃斯、石头科技还能实现业绩增长吗?这一标准也是考验清洁电器行业是否具备“低渗透率刚需属性”的关键。

仅从理论上看,扫地机与洗地机未来均拥有极其广阔的空间。

按照2021年国内扫地机销量579万台,全国户数4.99亿户,3.19亿城市户口,以及2.02亿城市中青年家庭户口测算,三项数据的保有量分别为5%、7.7%、12.3%,即便是按最“精准”的城市中青年家庭测算,扫地机的渗透率也不到13%。

洗地机方面,以2022年洗地机销量的348万台为分子,以上述三项数据为分母测算,得出的渗透率分别是2.8%、4.4%、6.9%,城市中青年用户家庭的渗透率也仅为7%。

按照2022年扫地机与洗地机124亿元与100亿元的零售额测算,仅城市中青年家庭两大细分品类的市场规模分别为1008亿元与1450亿元,在此基础上再保守打个五折,潜在市场空间也超过了千亿元。

而且洗地机与扫地机并不是替代关系,而是互补关系。

所以说不论是目前正在开启的“以价换量”模式,还是未来可能发生的价格战,都将考验该清洁电器赛道“渗透率逻辑”的成色。

如果届时该行业渗透率不及预期,或龙头公司的业绩增速表现低迷,将是投资者放弃投资该行业的信号。

新阶段下,塑造口碑成关键

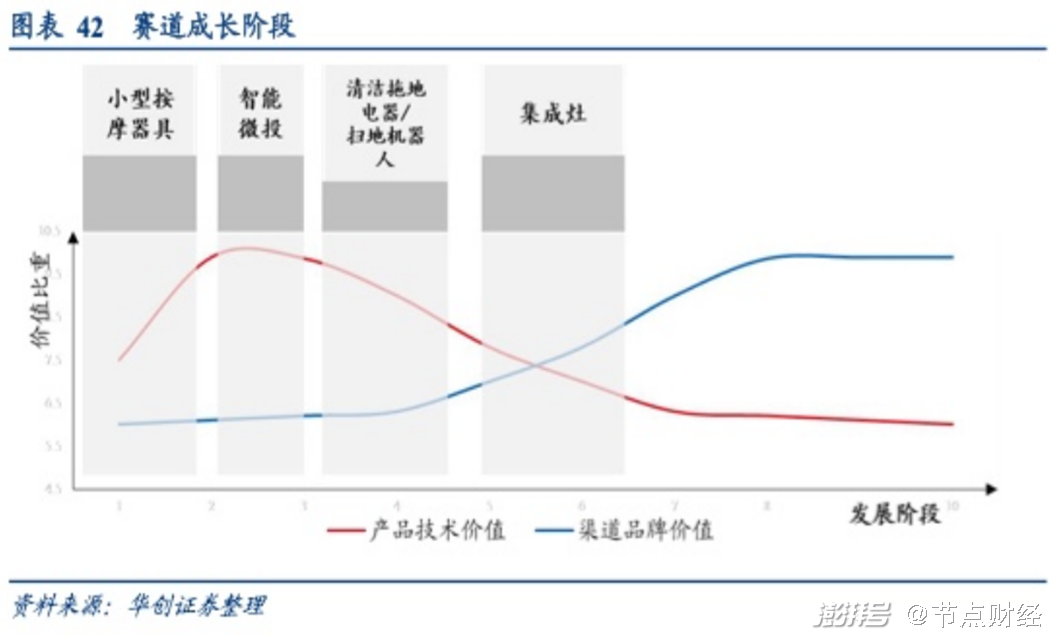

对于硬件赛道的成长,华创证券有个研究发现:“可依据重大技术突破为节点,前后分为‘技术需求创造需求’与‘品牌渠道驱动增长’两个阶段。

目前的清洁电器行业处在第一、二阶段的交界处。就扫地机品类而言,随着自清洁全能基站类产品的普及,扫地机已经陆续完成由地面清洁到机器清洁的闭环,大大的解除了人工劳动。

洗地机品类也受益于洗拖一体自清洁产品的普及,产品的重大技术创新已基本结束。

微创新时代,产品功能的差异对品牌销量的贡献呈边际减弱趋势,替而代之的主驱动力将移交到“品牌”与“渠道”。

到底什么在塑造品牌?分众传媒的江南春说过“塑造品牌产品永远是第一位的”,节点财经认为“由可靠质量积累起来的好口碑是打造品牌的第一步”。

我们在某电商平台分析了三家头部清洁电器同价位段旗舰产品(分别为科沃斯 T10 OMNI、石头 G10S、追觅S10)的四万个用户反馈,得到:“这三款全能基站类自清洁产品中,石头 G10S差评率为1‰,科沃斯 T10 OMNI为6‰,追觅 S10达到1%。

价格更低的科沃斯 T10 OMNI以及追觅 S10用户反馈并不占优势,其中科沃斯 T10 OMNI反馈最多的问题有“扫地机无法返回基站、拖不干净地、电池电量不足以打扫整个屋子、降价厉害等”,追觅 S10反馈最多的问题有“无法返回基站、无法迈过门槛,承诺的赠品不寄等”。

在互联网上投诉平台“黑猫投诉”上,科沃斯的总投诉量达1190个,远远高于石头科技、云鲸及追觅等竞争对手,后三者的总投诉量分别为281个、327个、231个。

即便有科沃斯体量更大的影响,但综合同梯段产品的用户反馈,科沃斯产品口碑有落后竞品的趋势,我们希望这一现象能引起公司足够的重视。

其次在渠道方面,据奥维云数据2017年以来,线上渠道均贡献了清洁电器零售额的75%以上,到2021年底攀升至87%。

换言之,当前清洁电器的出货渠道主要在线上,包括主流的京东、天猫、拼多多等电商平台,以及新晋的抖音,快手等短视频平台。

奥维云数据显示,今年1月份科沃斯线上扫地机市占率为37.4%,添可洗地机线上市占率超过51%,领先优势明显。在销额贡献较小的线下渠道中,科沃斯扫地机市占率为86.6%,添可洗地机市占率55.6%,领先优势明显。

综合渠道与口碑两方面的变化趋势,节点财经认为科沃斯头部地位未来是否稳固将取决于能否扭转下滑的口碑,如果这点继续搞砸,将面临份额被大幅稀释的风险。

新阶段下,留给巨头们保持地位的难度无疑更高了。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

文 / 五洲 出品 / 节点商业组

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司