- +1

盘点2022年中国移动互联网“九大行业”,机会or挑战?

2022年中国移动互联网典型行业洞察

1、移动购物行业

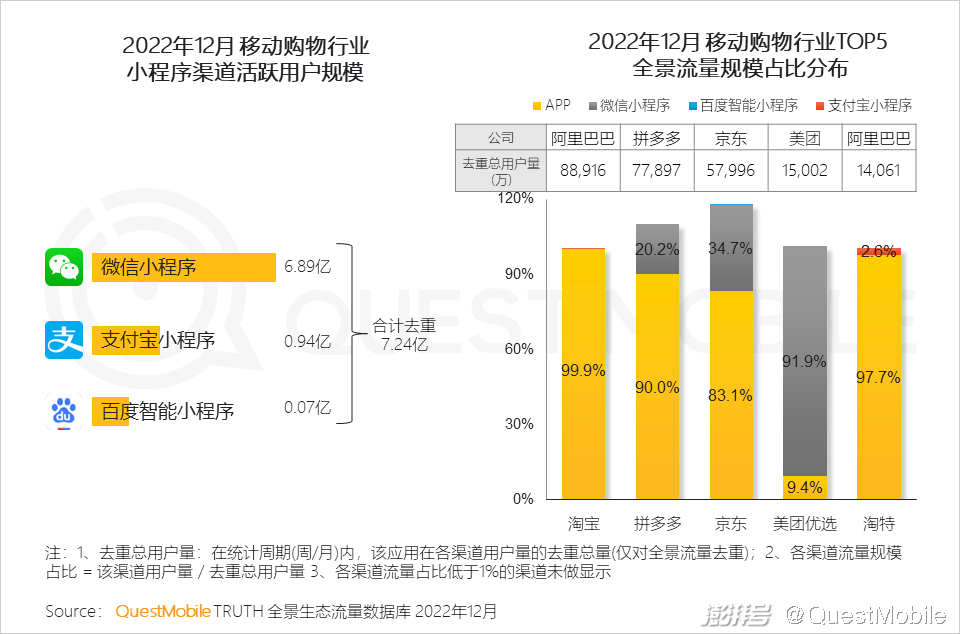

1.1 移动购物行业在全景流量渠道已形成超7亿的用户规模,这为电商平台带来差异化生态流量,进而改变行业格局

1.2 随着实体经济与数字化结合更为紧密,相较APP流量画像,全景流量为移动购物进一步扩充一二线级、年轻用户

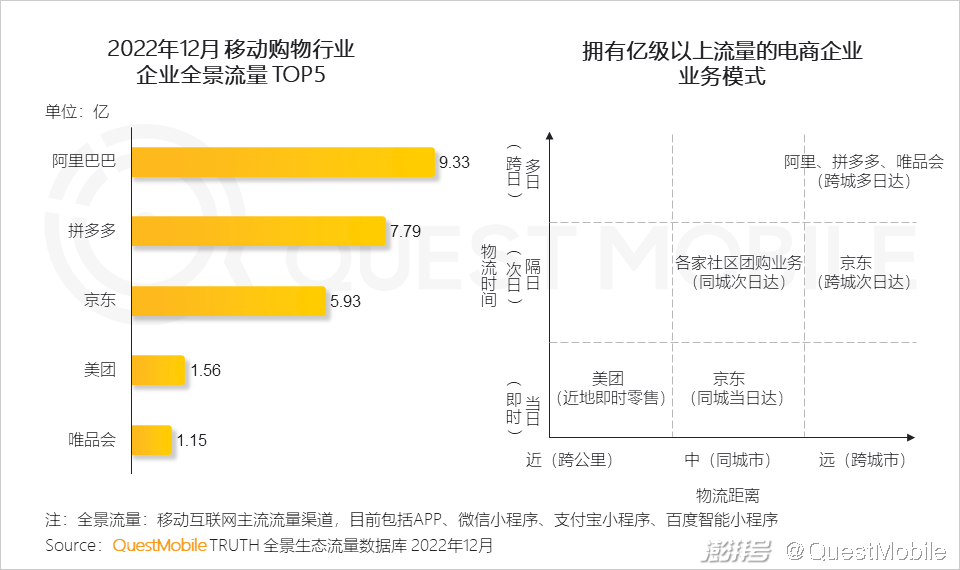

1.3 从全景流量域企业参与者角度,在移动购物行业中,美团凭借即时零售类电商业务,成为现阶段流量第四极

1.4 从APP垂直商品行业角度,自带终端流量的数码电商用户规模据垂直类目行业首位

手机终端厂商的自建电商渠道,能够以终端用户提供流量基础。

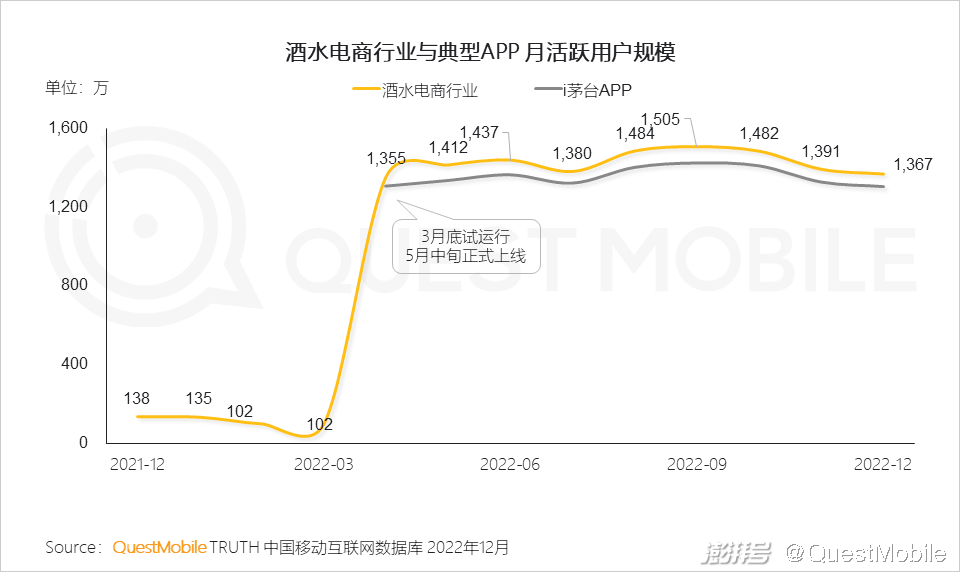

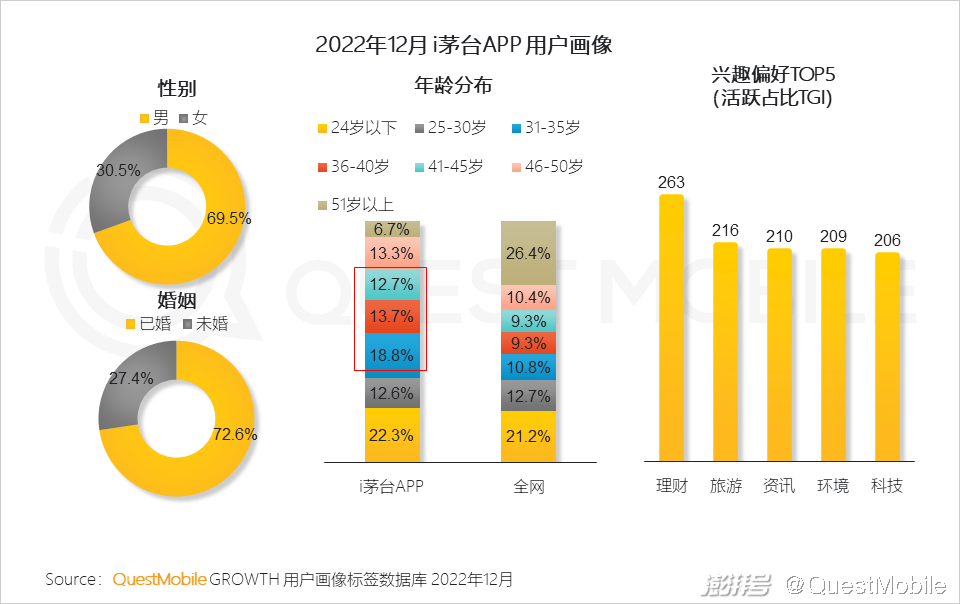

1.5 贵州茅台在2022年上线i茅台APP,打造品牌私域,在30-50岁已婚男性群体中弘扬和传递酒文化,推动酒水电商成购物行业增长黑马

2、金融理财行业

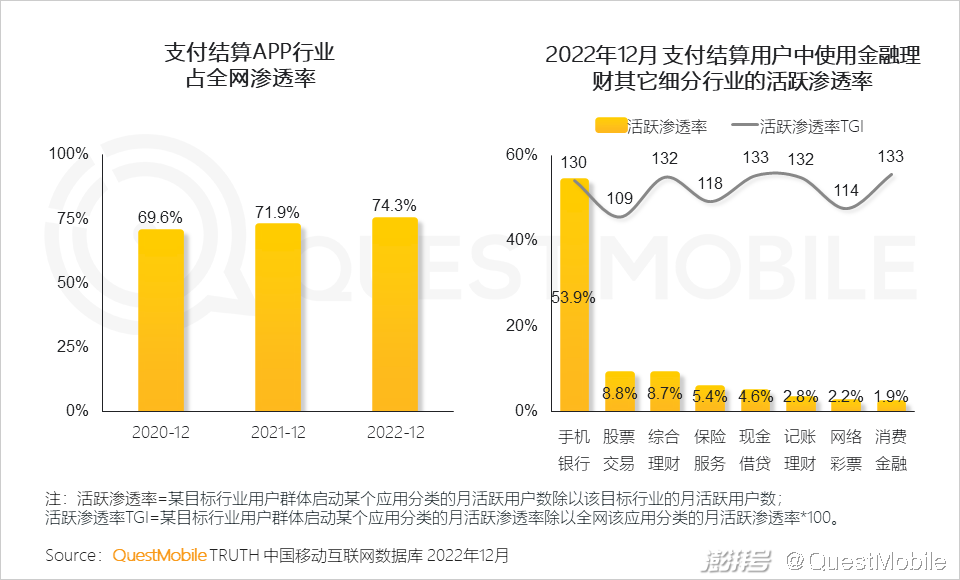

2.1 自2020年以来,伴随移动金融基建和科技的进一步发展,金融理财行业的渗透率增加明显,超8成网民选择使用线上金融APP;行业流量主要聚集在分别以支付宝、国有四大行为代表的支付结算和手机银行行业中

2.2 金融理财行业中,拥有高粘性的更多为低线级的中老年群体

2.3 移动支付场景覆盖日渐完善,用户基数庞大的支付结算入口,也在为其它金融理财细分行业发展奠定用户基础,注入活力

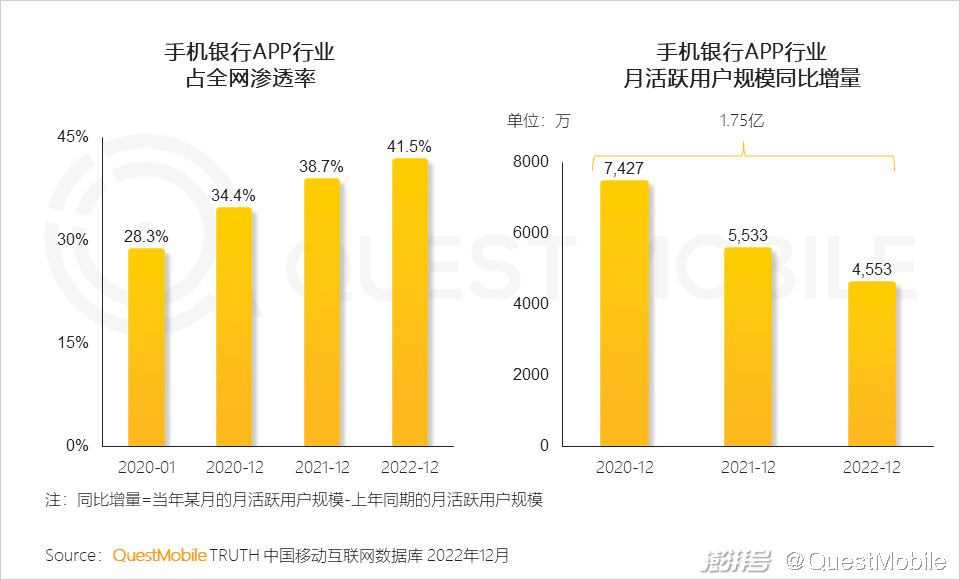

2.4 银行机构的线上化进程亦在加速增长,过去3年来,手机银行APP行业的活跃用户规模累计实现1.75亿用户的增量

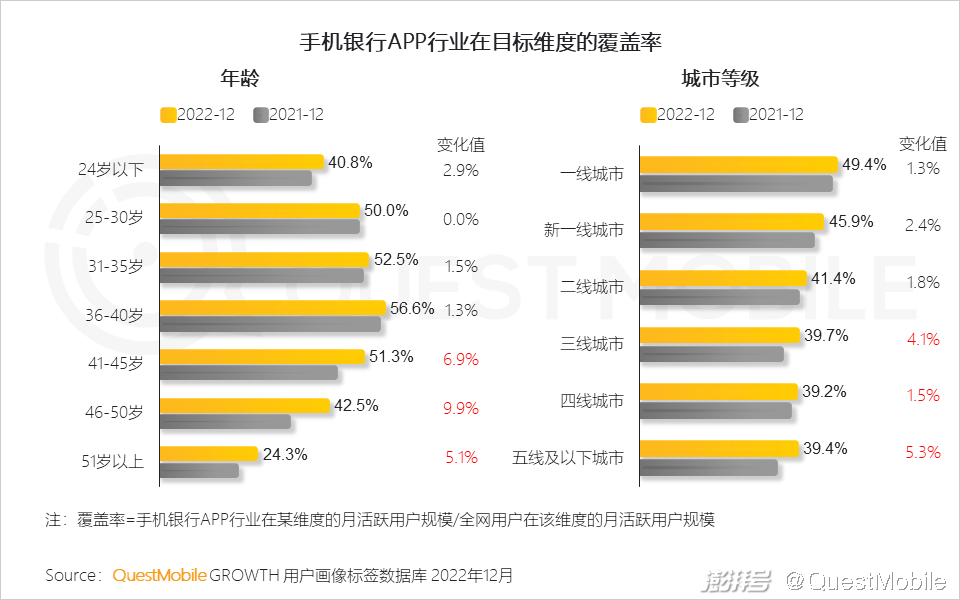

2.5 银行APP的流量增长,一定程度得益于行业在41岁以上中老年群体、以及三线及以下城市的覆盖率得以明显提升

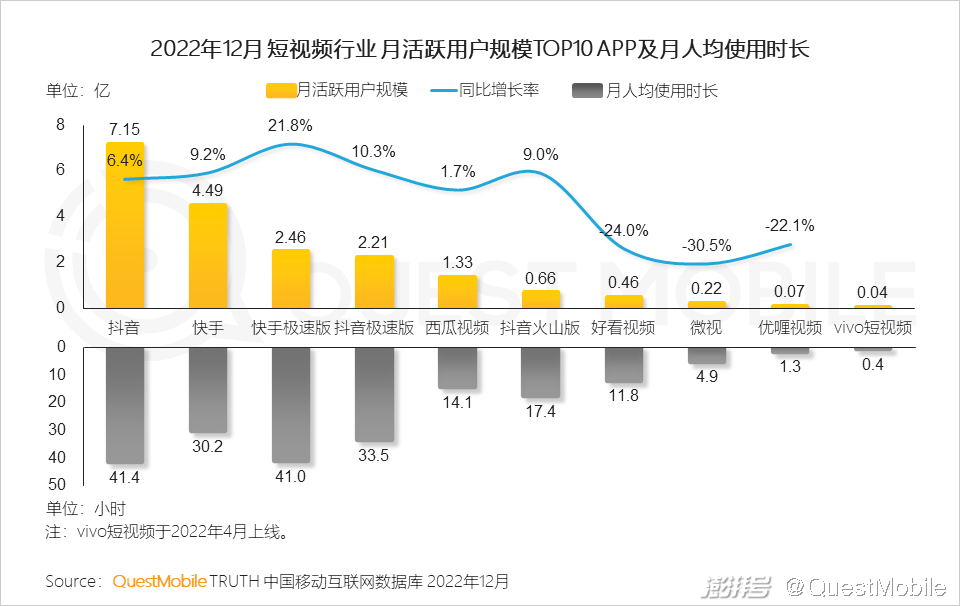

3、短视频行业

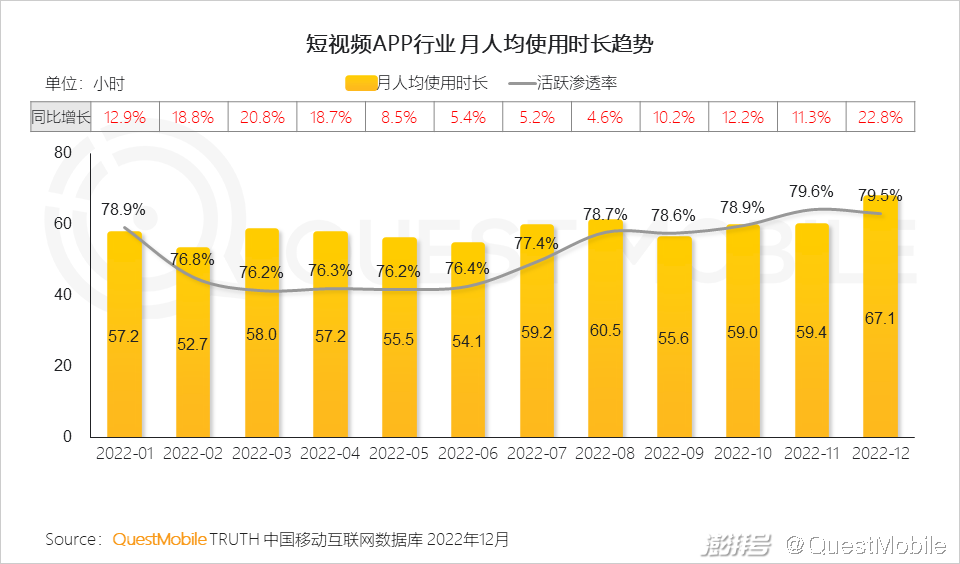

3.1 短视频平台在兴趣电商、本地生活等赛道的布局效果显著,持续抢占用户的注意力,用户活跃度与使用时长稳步提升,日均使用时长超过2.5小时

3.2 抖音系、快手系应用在流量与粘性方面均占据头部地位,行业竞争格局基本稳定

3.3 抖音加速发展本地生活业务,大量新茶饮品牌通过自播方式,实现快速获客,茶饮高频低客单、冲动消费属性强,契合抖音“货找人”的特点

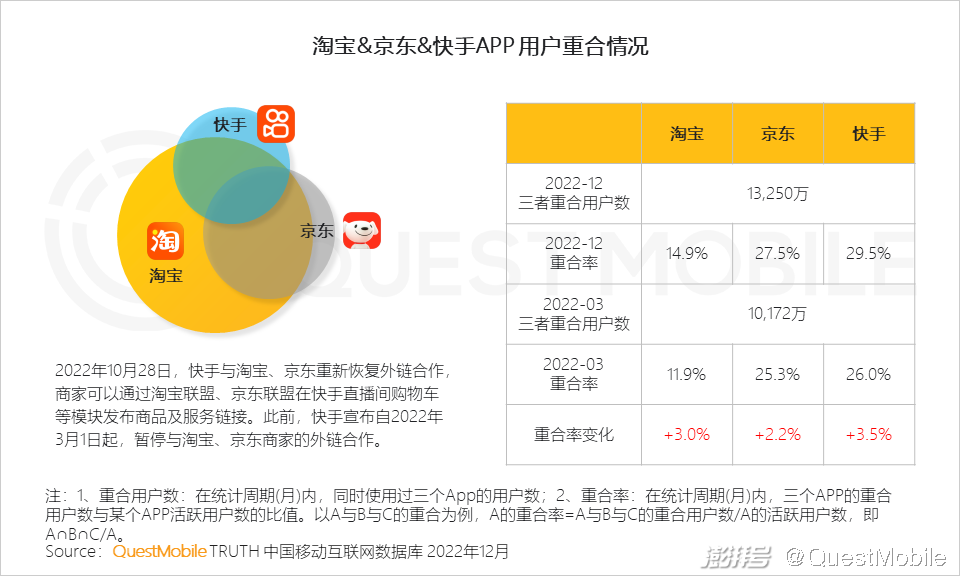

3.4 恢复外链合作助力双方打造更丰富的线上消费新场景,提升快手用户的购物体验,同时拓宽电商平台用户获客渠道, 快手平台的品牌营销价值提升

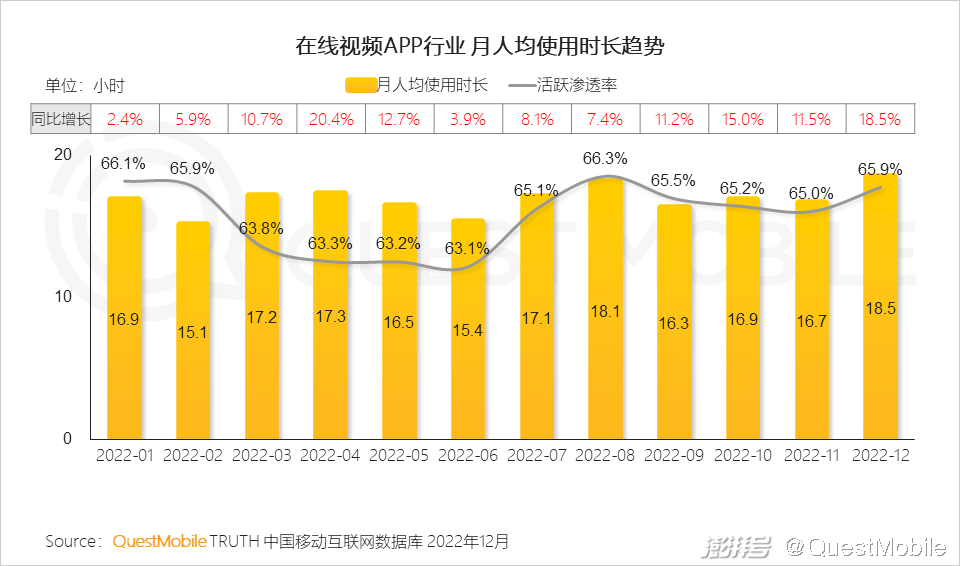

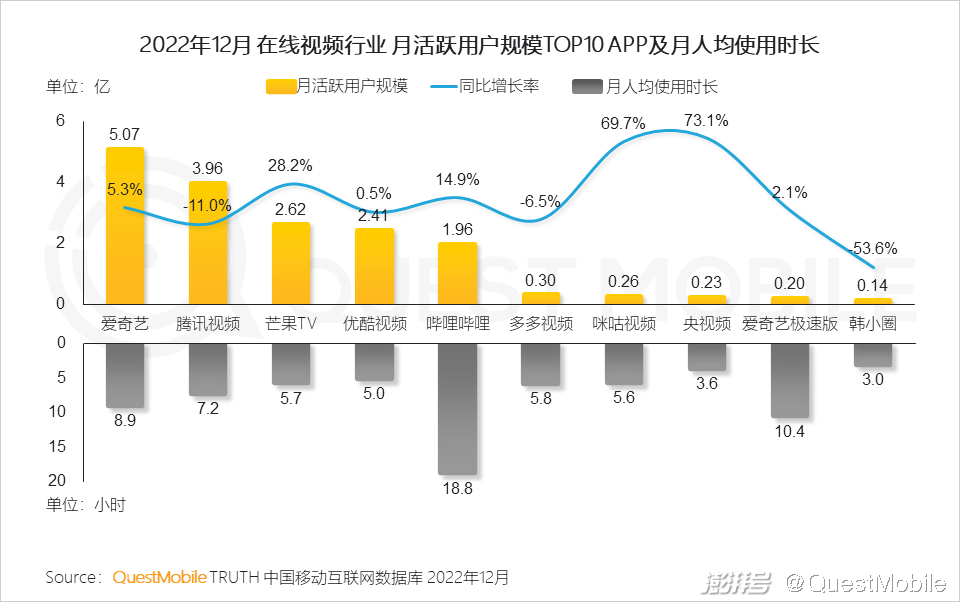

4、在线视频行业

4.1 2022年多部口碑、热度双收的剧集综艺,带动行业整体用户粘性小幅增长,释放积极信号

4.2 面对短视频的挑战,长视频平台通过开发新业务、布局中视频,向综合性平台转型;存量用户下,头部平台竞争激烈

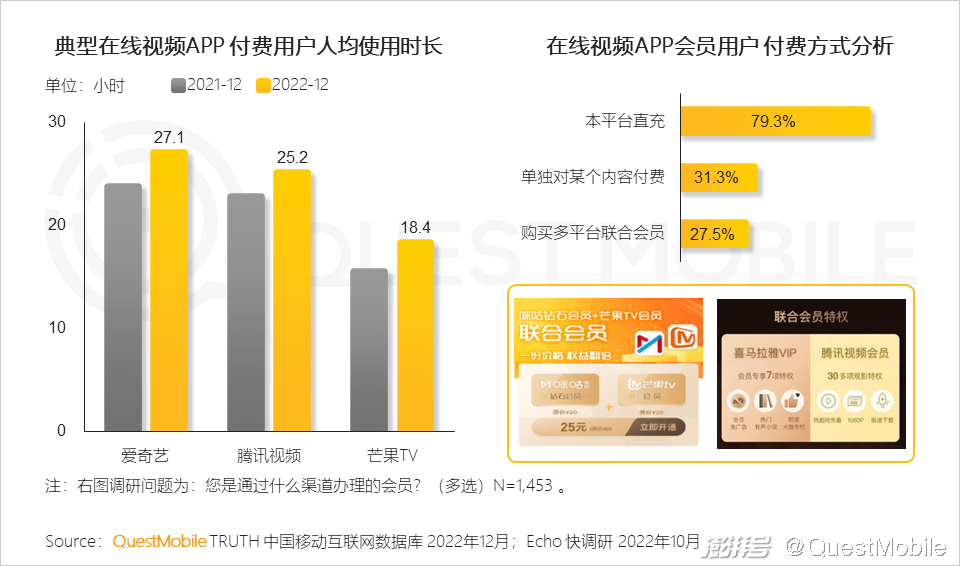

4.3 “降本增效”是长视频行业2022年发展的主基调,各平台发力自制优质内容,留存价值用户;联合会员给予用户优惠的同时,也帮助平台拓展用户触达边界

4.4 内容是长平台的立足之本,电视台与互联网平台资源互通,保障优质内容的持续供给

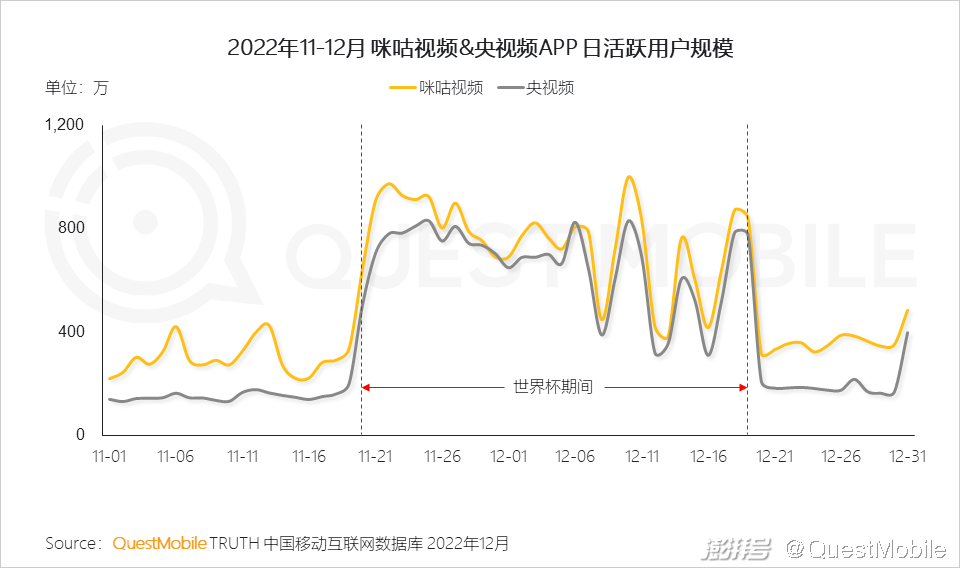

4.5 世界杯作为四年一次的全球顶级赛事,拥有极高的关注度,央视频、咪咕视频获得央视转播授权,DAU增长显著

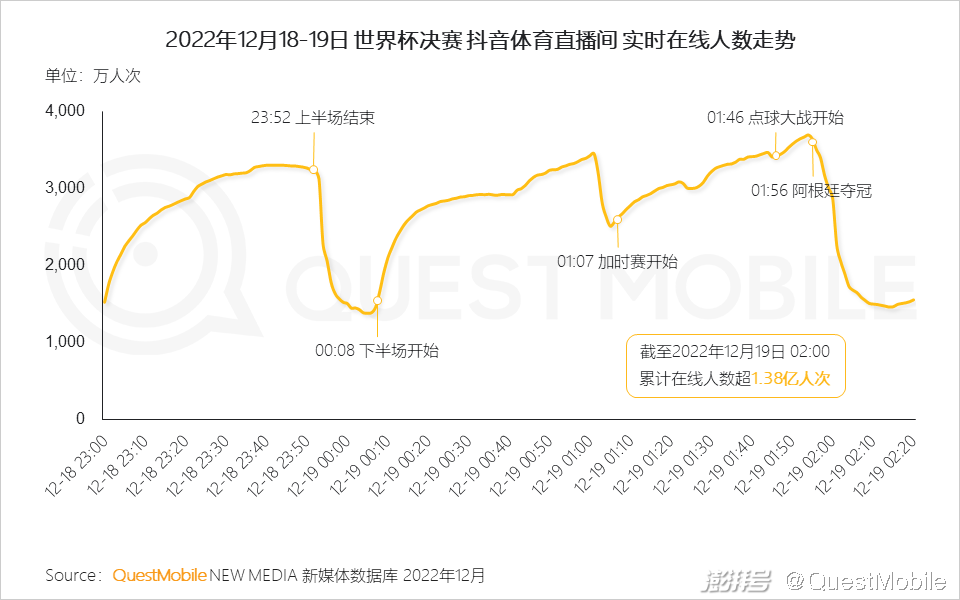

4.6 球迷观赛热情随着世界杯决赛的到来达到顶峰,决赛期间,抖音体育直播间流量始终保持较高水平

QuestMobile数据显示,12月18日23时决赛打响,随着比赛的进行观赛人数不断增长,抖音体育直播间最高实时在线人数达3,670万人次。

4.7 自开赛以来,赛场资讯一直频繁占据网络头条位置,视频、社交平台成为用户交流讨论的首选,著名球星的表现吸引着球迷的目光

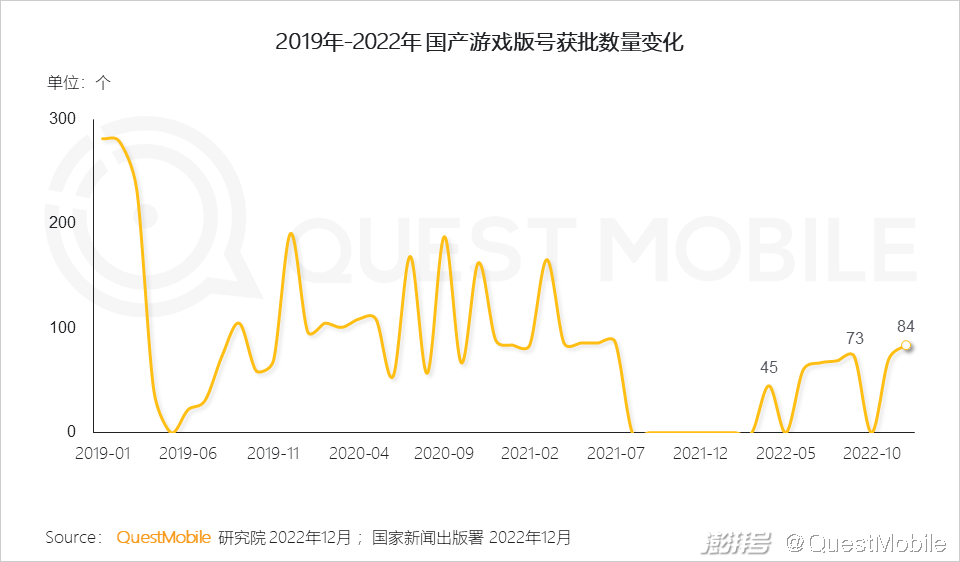

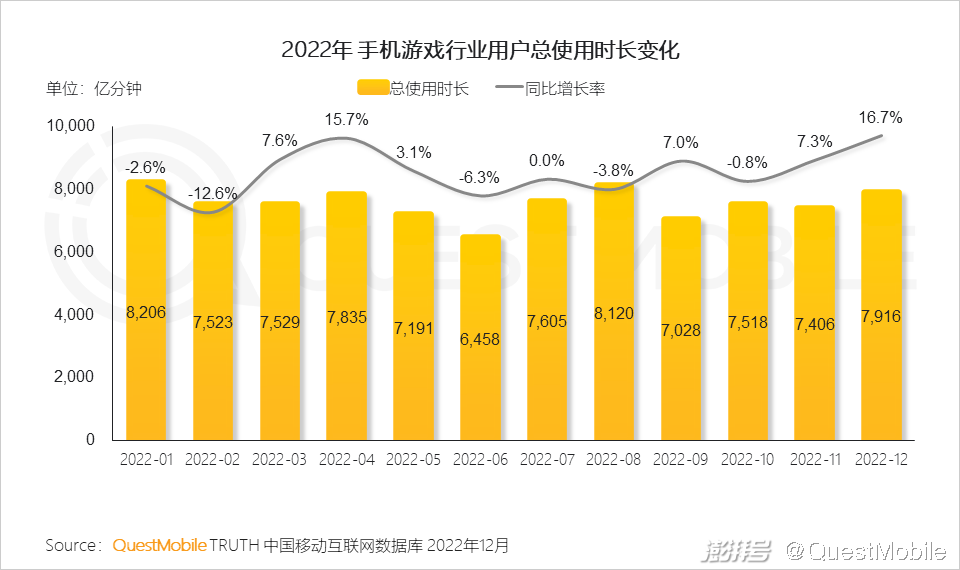

5、手机游戏行业5.1 游戏版号再度重启,刺激游戏行业的市场信心

2022年4月,时隔8个月后游戏版号再度发放,并在之后数月发放数量不等的游戏版号,重振游戏行业信心。

5.2 版号恢复对游戏市场的刺激需要时间验证,近一年手机游戏行业用户使用时长提升幅度有限

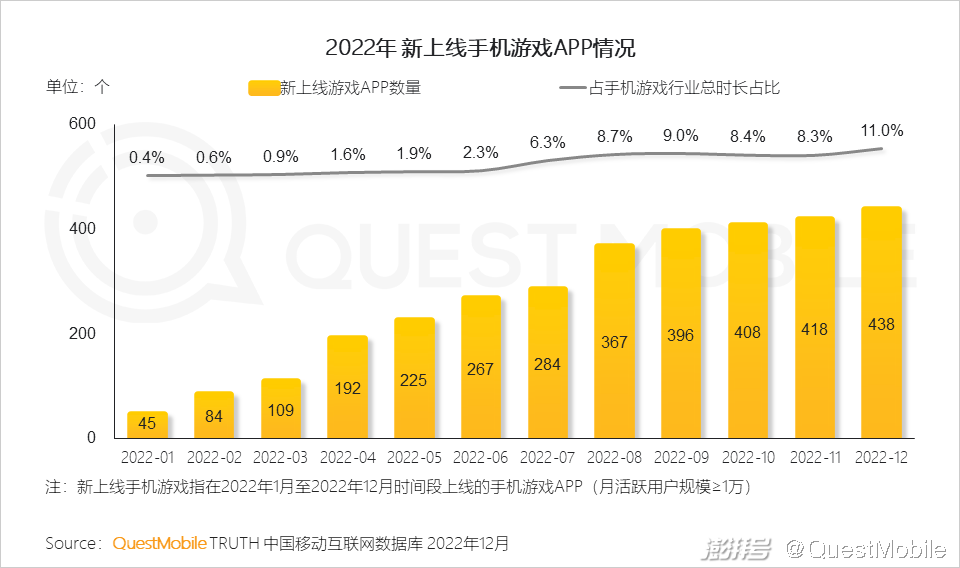

5.3 2022年新上线手机游戏产品对整个市场刺激有限,手机游戏行业支撑仍旧依赖老游戏

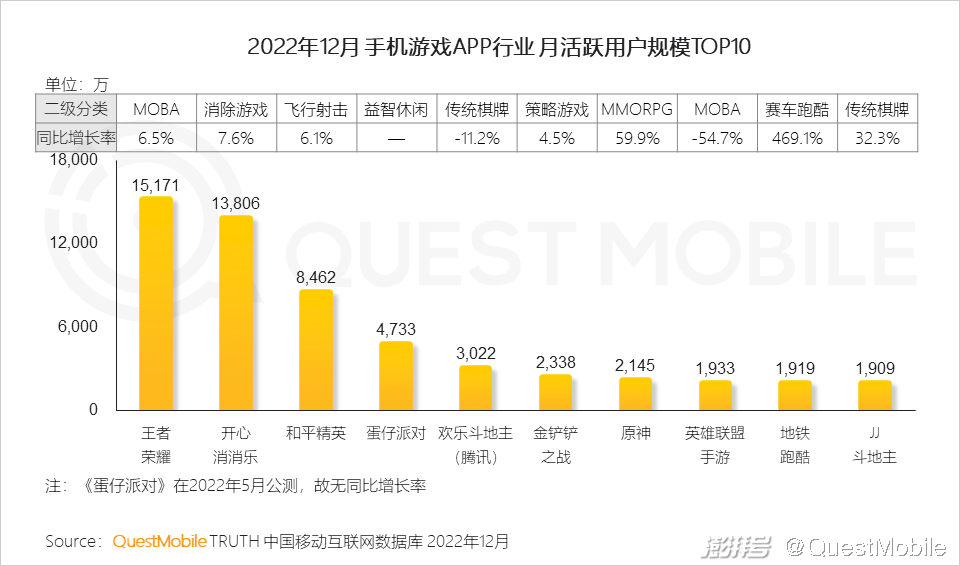

5.4 12月TOP10手机游戏APP中,只有《蛋仔派对》一款为2022年新上线手机游戏产品,《王者荣耀》《开心消消乐》《和平精英》等上线多年的老游戏位列前三,并保持6%以上的同比增长

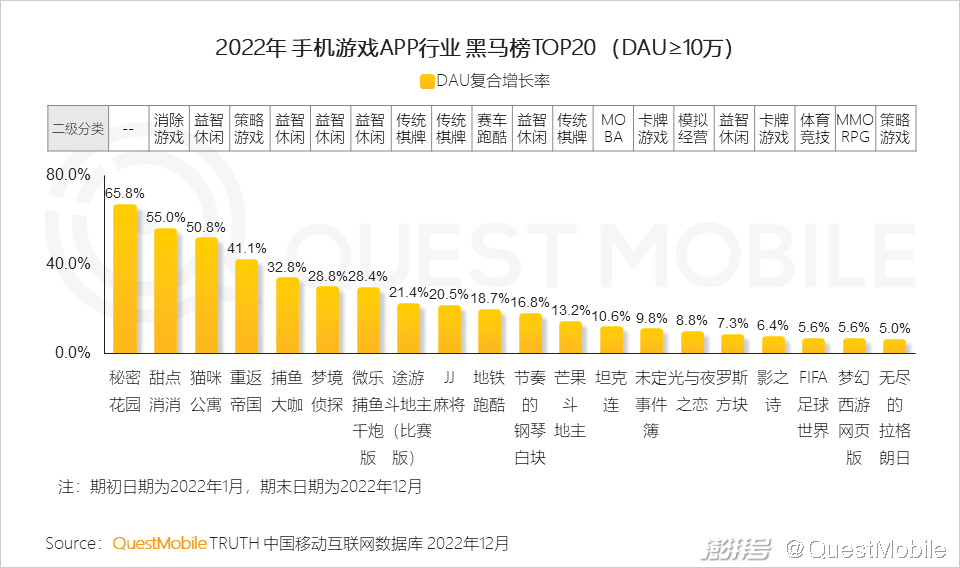

5.5 2022年手机游黑马榜TOP20中出现多款休闲类游戏,以消除游戏、益智休闲、模拟经营为代表的轻度、碎片化休闲游戏成为游戏用户的重要选择

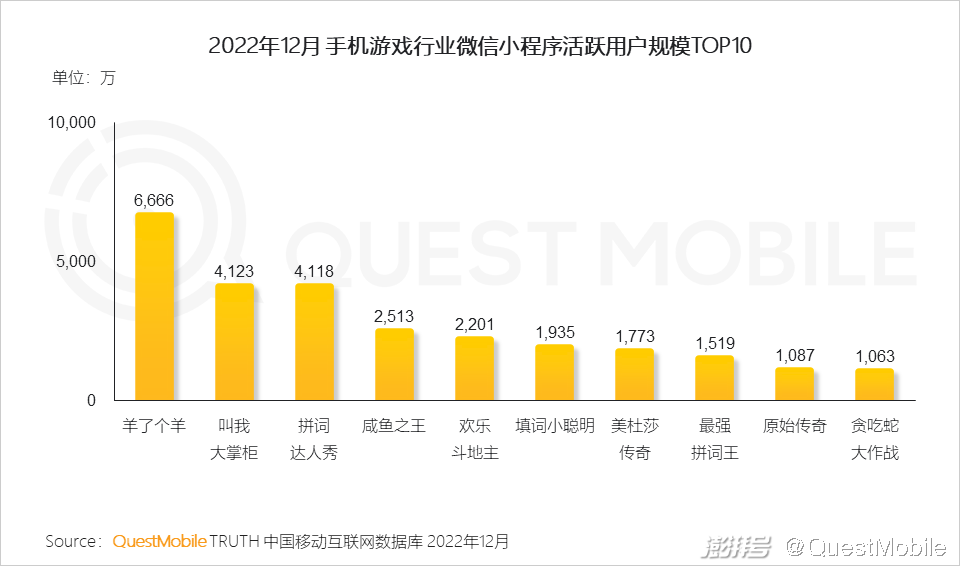

5.6 2022年小游戏在活跃用户规模方面表现上佳,TOP10小游戏的活跃用户规模均突破千万,羊了个羊成为2022年现象级微信小程序游戏

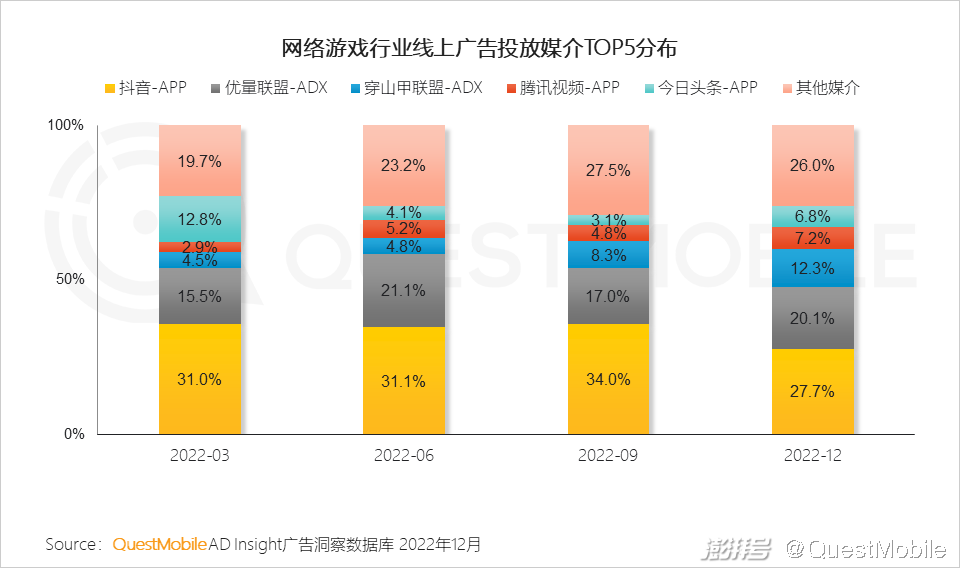

5.7 广告投放方面,短视频行业头部平台抖音成为网络游戏行业的重要投放媒介

5.8 虽然2022年手机游戏行业新游表现不佳,但诸多游戏厂商公布的新作成为行业焦点,“开放世界”“3A大作”“IP改编”成为新作关键词

6、生活服务行业

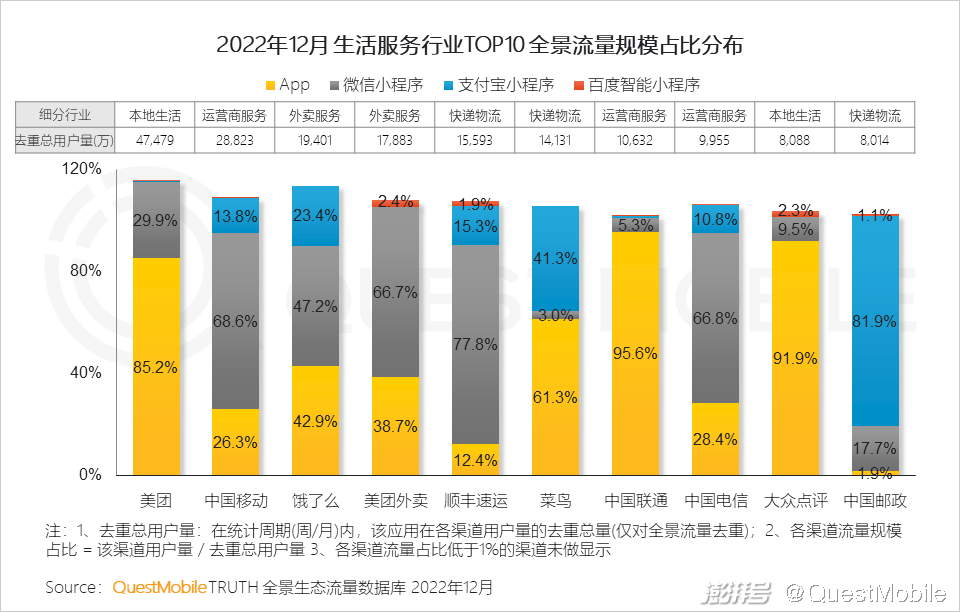

6.1 餐饮企业、外卖服务、仓储物流借助互联网转型升级,不断拓宽数字化消费新场景,以“APP+小程序”实现流量多元入口

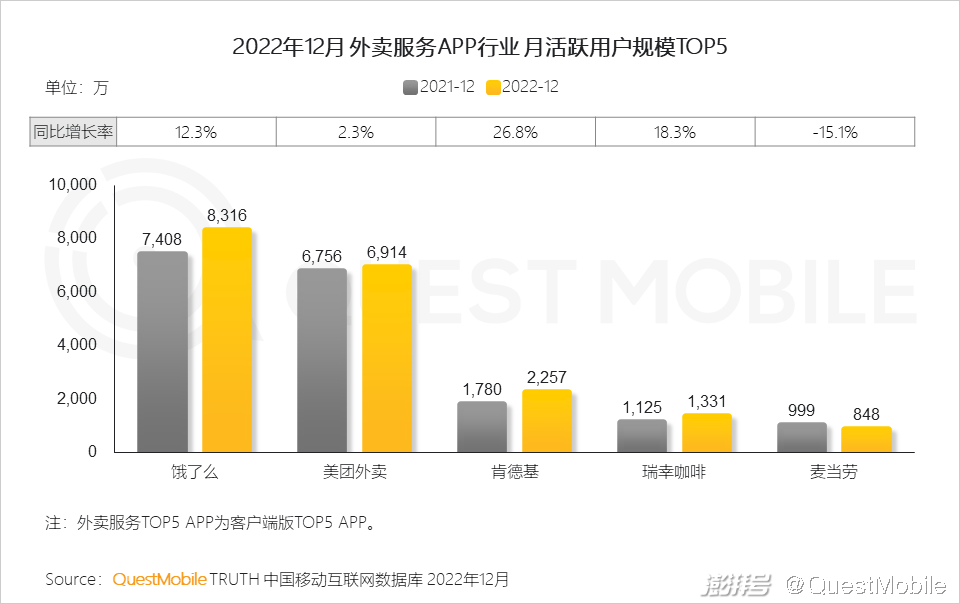

6.2 外卖平台不断扩展业务类型,加之平台搭乘重大赛事推出营销活动,典型外卖服务APP流量同比流量提升

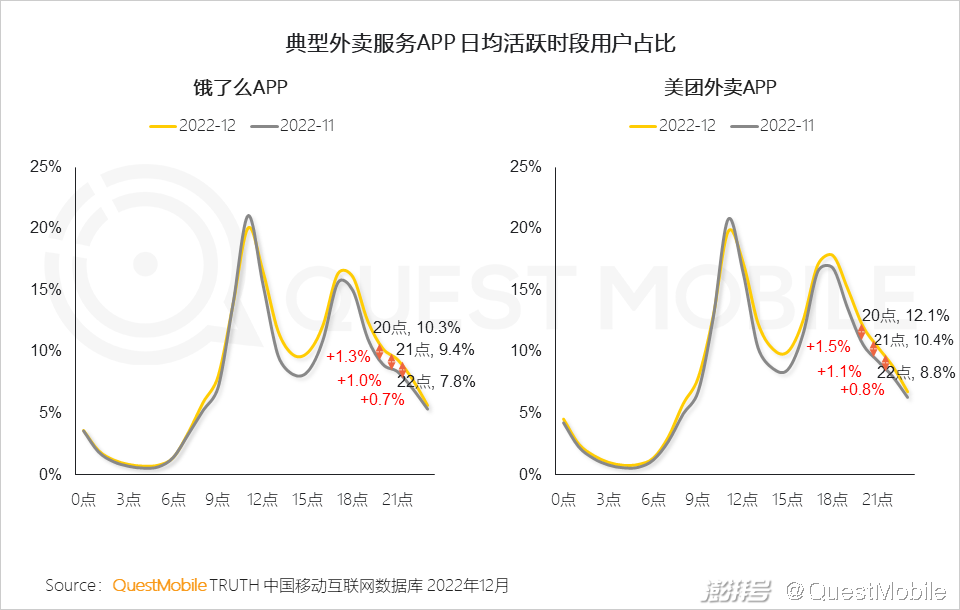

6.3 世界杯开赛以来,观赛热情拉动消费升温,两大典型外卖平台12月日均活跃规模环比增长均在10%以上

6.4 世界杯吸引用户“宅家看球” ,典型外卖服务平台晚间时段活跃用户占比提升

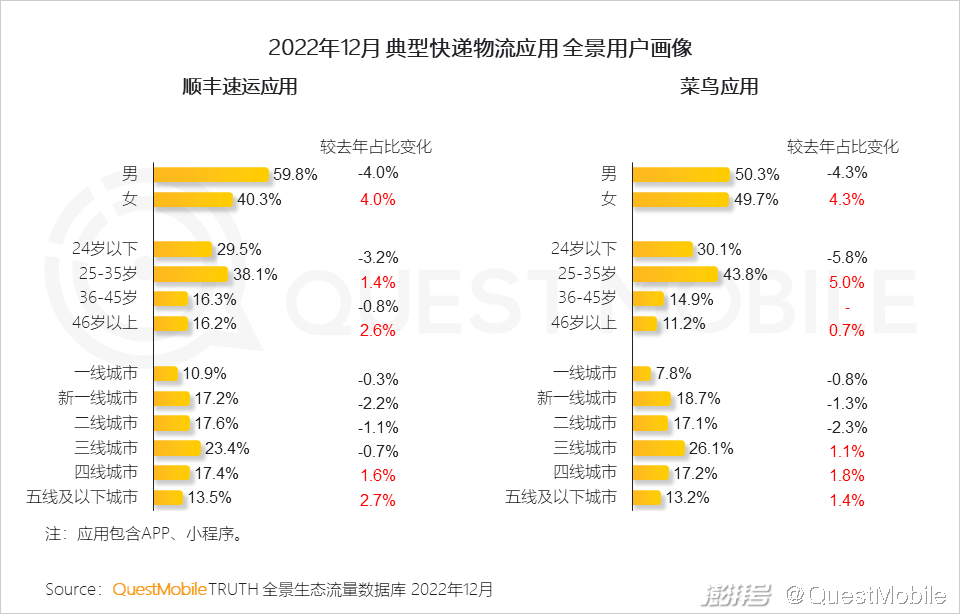

6.5 12月,快递物流物力的复苏及配送管理加强,快递物流平台用户活跃,其中顺丰速运全景流量12月突破1.5亿

6.6 典型快递物流平台加速向乡村覆盖,四线及以下用户增长;随着平台智能化改造升级,促进女性、25-35岁、 46岁以上群体活跃

7、教育学习行业

7.1 数字教学的深化发展和教学场景的线上化延伸,促使K12、高等教育细分行业用户线上学习频率快速增长,且月人均单日使用次数分别达到8次、9次

7.2 数字化教学进程的推进和祖辈带孩现象,助力K12行业在下沉市场、女性中老年人群中的渗透发展

7.3 月活用户规模增长较高的K12 APP以教学服务、学科学习类为主,助力基础教育的数字化发展

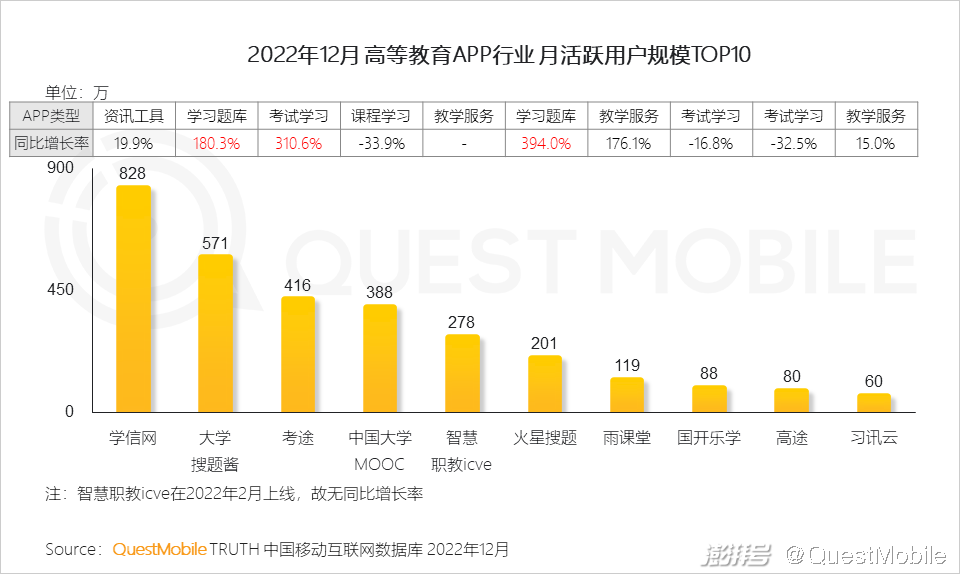

7.4 12月份考试季,高等教育细分行业用户以题库、考试学习类APP为主要阵地进行自我充电学习

7.5 与此同时,高等教育人群也会关注教育类KOL进行寓教于乐的学习

8、办公商务行业

8.1 随着办公商务软件不断迭代升级,用户体验得到提升,办公商务行业用户粘性明显增强

8.2 伴随数字化进程,办公商务行业在下沉市场渗透进一步加深

QuestMobile数据显示,2022年12月,办公商务APP行业三线及以下城市用户占比为59.5%,较去年同期提升了4.6%。

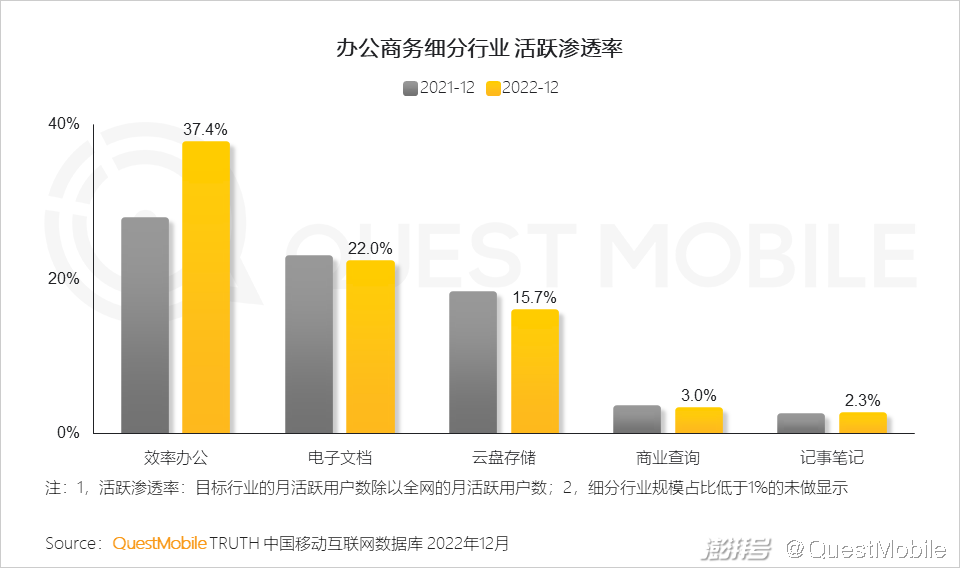

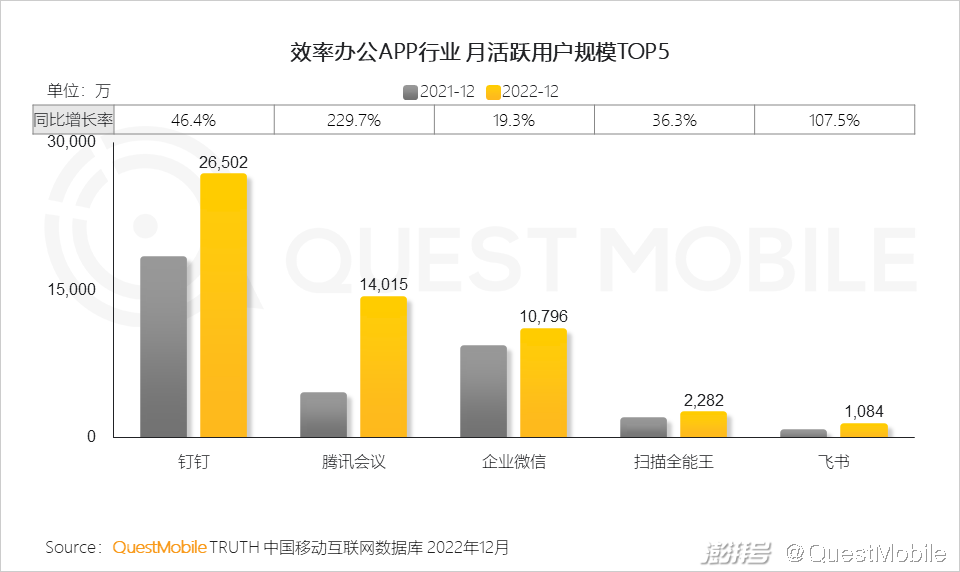

8.3 受高效协同、无纸化办公需求影响,办公商务细分行业活跃渗透率较高的为效率办公和电子文档

8.4 效率办公行业头部平台凭借技术优势和应用场景多样化,实现用户规模快速增长

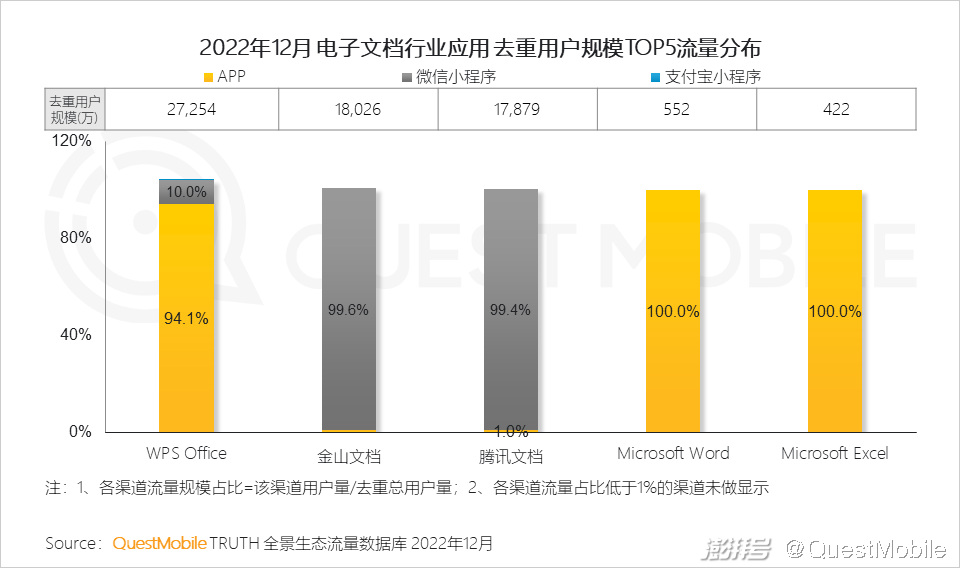

8.5 多应用场景驱动电子文档平台多渠道布局,微信小程序成为流量重要入口

8.6 电子文档APP协同微信小程序覆盖多元用户,微信小程序为WPS Office和金山文档带来更多00后年轻用户

9、智能设备行业

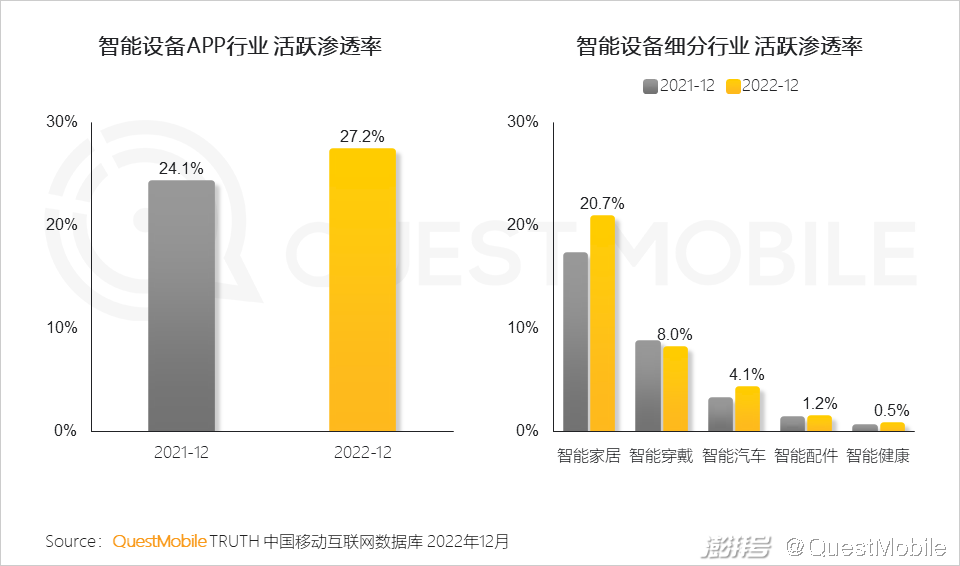

9.1 伴随着技术升级、生态完善,以及消费端需求提升,智能设备行业保持高速发展的态势

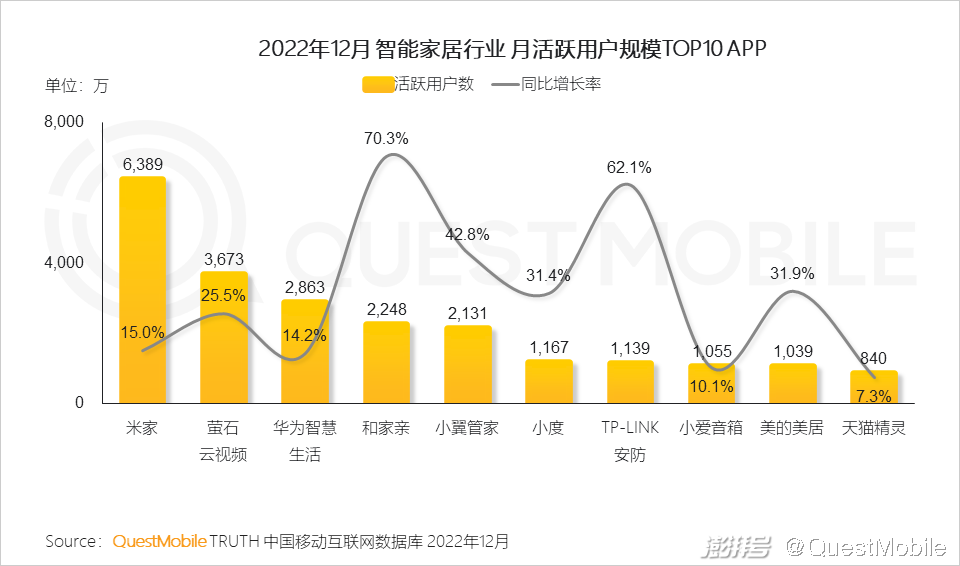

9.2 智能家居行业的投融资呈现多元化趋势,各细分赛道均有较高的投融资热度,诸多家电、科技企业与智能家居企业纷纷下场,加速布局智能生态系统建设

9.3 随着物联网与新兴技术的发展,综合管理、智能音箱、智能家电等多类型平台,流量均保持高速增长

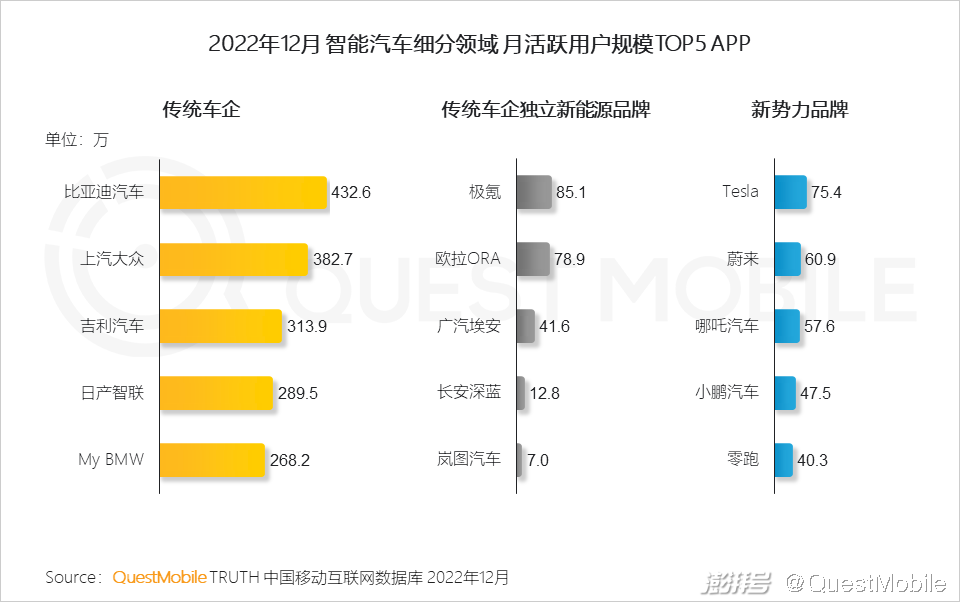

9.4 智能汽车赛道竞争激烈,不同阵营的品牌同台竞技,传统车企的优势凸显,而从传统车企分拆出的“创二代”品牌,追赶势头强劲

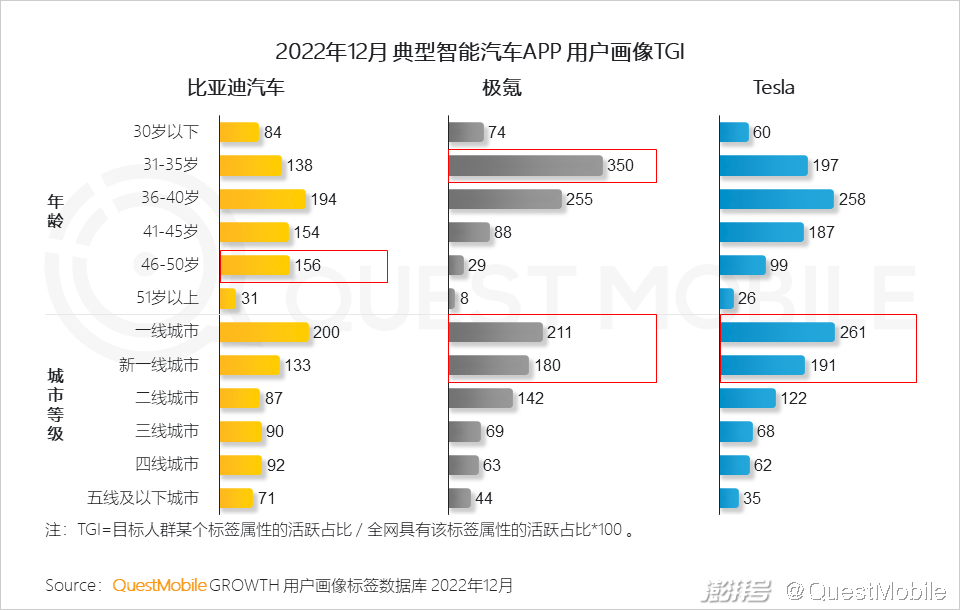

9.5 “新生代”品牌受众用户更加年轻化,一二线城市居多;传统车企拥有更好的用户基础,受众更加均衡

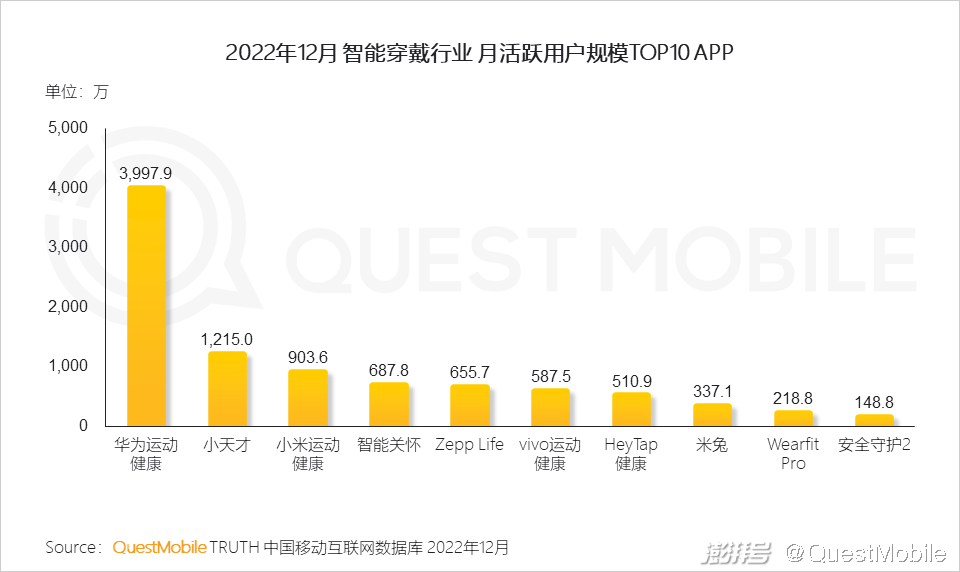

9.6 随着用户健康管理需求激活,智能手表场景价值凸显,目前可穿戴终端多以手机辅助设备出现,相应APP流量较高

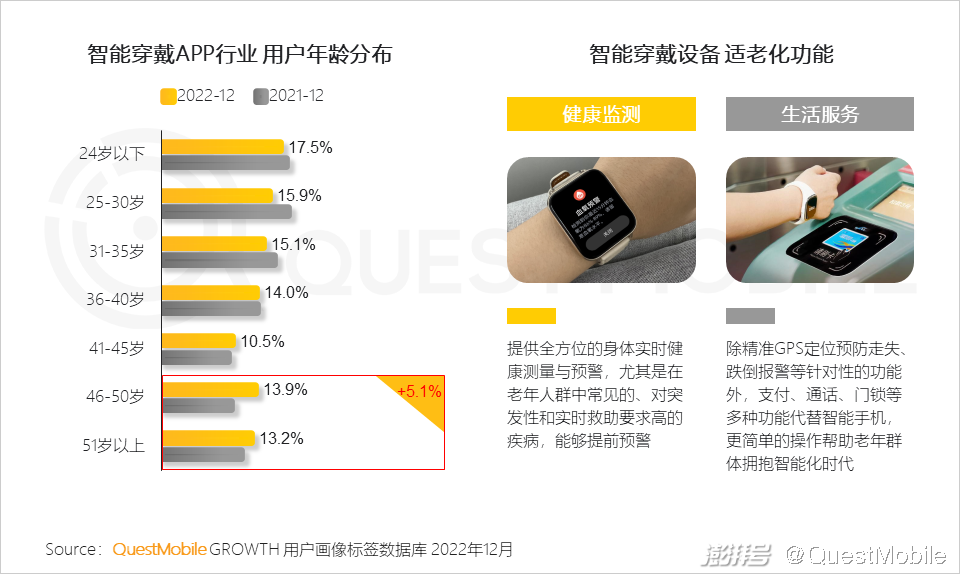

9.7 银发群体对于智能化的需求不断增长,可穿戴设备帮助老年人更好的拥抱数字化生活,提供更加及时、便捷和安全的个性化服务

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司