- +1

近年来的中东和北非地区防务市场,新趋势已经形成

原创 看航空 看航空

2月9日,阿布扎比国家展览中心集团与国防部联合举办第16届阿布扎比国际防务展(2023 IDEX)的新闻发布会。

根据发布会信息,2月20日至24日,2023 IDEX将在阿联酋阿布扎比举行。据预测,作为中东和北非地区唯一的国际防务贸易展,2023 IDEX将成为其30年历史中规模最大的一届,预计将有1350家企业参展,吸引来自65个国家和地区的十三万名观众——对比2021年的上届展会,参展商数量增加50%,观众数量将增加209%。

在展览规模越来越大的背后,是中东和北非防务市场的不断扩大,而其新生趋势也日渐显著。

中东和北非地区的政策现状

2022年3月,英国智库国际战略研究所(IISS)在其2022年利雅得国防论坛上,介绍了其中东和北非国防政策和经济研究项目的结果。

这一项目涵盖阿尔及利亚、巴林、埃及、以色列、约旦、科威特、摩洛哥、阿曼、卡塔尔、沙特阿拉伯和阿联酋等11个国家。

根据IISS的研究成果,虽然中东和北非地区的防务开支仅占全球年度总额的8%~10%,但近年来该地区消耗了全球25%的防务产品。

针对中东和北非地区的国防政策,IISS研究表示,在大多数中东和北非国家,国防部或决策高层中并没有构建系统的威胁评估或防御规划流程。

多数中东和北非政府武装力量的首要目标是确保和维护现任领导人的权力和权威;保护领土完整、人口和关键基础设施则是第二个目标。

由于很多中东和北非国家的建立都始自20世纪,迄今为止,该地区的许多国家依然面临与邻国的领土争端。

值得注意的是,同属中东地区但政局持续动荡、经济较不发达的国家和地区如利比亚、突尼斯、叙利亚、巴勒斯坦、也门、苏丹等国家并不在IISS的研究范围内。

虽然在过去30年里,这些领土争端以及基于其他利益的诉求,并没有导致激烈或直接的大规模地区冲突。但这并不妨碍中东和北非的执政武装力量更加关注当地其他武装组织的挑战。同时,这些武装力量还面临着复杂多维的空中威胁。

这导致这些国家在本国国防工业化进程非常缓慢的背景下,不约而同地选择了采购海外防务产品,来更好地应对特定的威胁。

防务供应商以美国为主

根据IISS的数据,在该地区11个国家的空军和海军装备中,美制武器在空中领域占据主导地位,为这一地区提供了67.5%的战术飞机。法国、英国和俄罗斯则各占约10%。在海上领域,法国提供了24%的主要装备,德国19%,美国17%。

阿联酋空军的C-17运输机。

IISS还“贴心”提示到:

虽然目前俄罗斯为中东和北非地区提供了不少防务产品,但在俄乌冲突依然没有得到有效解决的背景下,俄罗斯不但需要为自家部队提供装备,还受到了多方的制裁……这些因素都会使得俄罗斯之后可能难以继续为中东和北非国家提供装备。

本地化发展需求迅猛

随着对防务产品的消耗越来越多,中东和北非地区正在越来越多地寻求发展本国和本地区的研发与生产能力。

IISS报告称:

“

在装备的自主研发和生产制造领域,该地区近年来的一大变化发生在无人机领域:2014年,该地区的11个国家都没有作战无人机;而到2022年,已有8个国家获得了作战无人机。

”

对于上述作战无人机正式引入的具体时间节点我们无从考证——在2022年之前的二十余年间,以色列的媒体一直被禁止发表与其作战无人机有关的报道。根据路透社的报道,直到2022年7月这一禁令才得到以色列国防军(IDF)的解除。

紧接着在2022年8月初,以色列国防军首次承认将在约旦河西岸的武装行动中使用作战无人机。

以色列航空工业(IAI)一直以来宣称其重点发展的“苍鹭”(Heron)、“侦察兵”(Scout)等系列无人机主要被用于侦察监视、电子战和战场诱靶。

而现在,除了以色列以外,阿联酋也具备了改装作战无人机的能力。

在防务政策领域,目前中东与北非的多个国家和地区都希望能够紧跟防务技术前沿,但只有三个国家(以色列、沙特阿拉伯和阿联酋)通过整理管理架构、制定国防政策等方式明确表达了这一点——

2021年7月,以色列政府将原属于经济部的创新署并入了科技部,“以加强创新署与国家其他科技创新部门的统筹,促进学术研究应用导向以及与航空航天部门的紧密合作”。不久后,以色列政府任命了新一届国家研发理事会新成员,进一步加强国家科技创新战略与政策研究以及咨询服务。

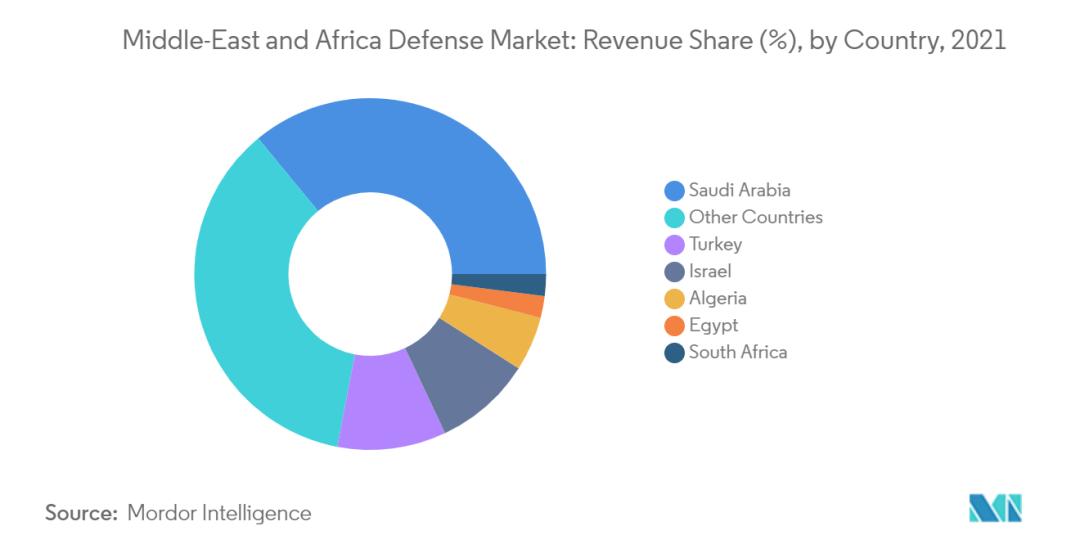

沙特阿拉伯则继续延续着其2016年4月发布的“沙特阿拉伯2030愿景”(Saudi Arabia's Vision 2030)和“国家转型计划”(简称“NTP”),不断加大对防务科研领域的投资。此外,沙特阿拉伯还在不断增加研发领域的投入,到2030年底,沙特阿拉伯在防务研发领域的支出将从2021年的占军备预算0.2%,增长到4%左右。

沙特阿拉伯是全球前五大军费支出国之一,也是中东和非洲地区最大的军费支出国,2021年的军费支出为556亿美元。

与2020年相比,该国的支出减少了约17%——可以看出,沙特阿拉伯正在通过建立合作关系、实现本地化研发与生产等方式,减少对外购装备的依赖。

此外,根据国际数据公司 (IDC)的预测,2023年,中东、土耳其和非洲地区的信息通信技术 (ICT)支出将超过2340亿美元,同比2022年增长近4%。而沙特阿拉伯和阿联酋这两个阿拉伯世界最大的经济体可能会花费346亿美元和200亿美元,在该地区分别排名第一和第三。

还有一个新的变化是,从2020年到2023年,以色列先后与巴林、阿联酋和摩洛哥等周边地区国家建立外交关系,这意味着这一地区在防务领域的合作可以更加深入,互惠互利。

需扩大投资、广泛合作

虽然有以上的利好趋势,但是目前对该地区防务本地化发展趋势最大的阻挠因素,是当地对防务产品研发投入太低:低于其国防总预算的 1%。

根据IISS的观点,如果防务研发投入没有显着增加,中东和北非地区的防务本地化目标,包括研发、生产等在内的独立目标都难以实现。同时,长期缺乏投资也会导致人才断代,并且无助于形成长期、透明的国防工业政策——这显然会影响未来此地区对于防务工业的长期投入。

基于这些因素,未来进入中东和北非市场的防务供应商需要更好地满足该地区的本地化愿望。技术转让、资金补贴以及人员培训等支持将能很大程度上吸引到当地客户。

在产品方面,性能优异的空运和海运平台将继续成为该地区优先选购的防务产品,但更先进的无人机开发和改进技术也很重要。此外,战略关系的多元化也已经成为了共识,投资这一地区的传统供应商应该主动寻找重要的战略合作伙伴。

排版:王薛婷

策划 | 文案:高奡宸

编审 | 监制:武晨、王兰

看航空融媒体工作室出品

原标题:《近年来的中东和北非地区防务市场,新趋势已经形成》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司