- +1

沪深交易所3月4日起接收主板新申报企业申请!上市门槛有哪些变化

全面注册制时代已正式来临。

经过4年多的试点,半个月的征求意见,2月17日,中国证监会宣布:全面实行股票发行注册制制度规则发布实施。证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则同步发布实施。

全面注册制下,主板发行上市条件精简优化,上市标准也更加包容。澎湃新闻(www.thepaper.cn)注意到,上海证券交易所(简称“上交所”)、深圳证券交易所(简称“深交所”)修订的《股票上市规则》与征求意见稿中基本一致,相比较旧版核准制下的上市条件,新标准增设“预计市值+收入+现金流”“预计市值+收入”等两套上市标准,同时,明确红筹企业以及存在AB股表决权差异安排的企业的上市标准。

为做好发行上市审核工作有序衔接、平稳过渡,沪深交易所将于2023年2月20日至3月3日,接收主板首发、再融资、并购重组在审企业申请,并按在中国证监会的审核和受理顺序接续审核;自2023年3月4日始接收主板新申报企业申请。科创板、创业板申报受理和审核工作正常推进。

主板新增两套上市标准

澎湃新闻(www.thepaper.cn)通过梳理上交所、深交所发行上市条件以及《股票上市规则》修订内容发现,全面注册制下,主板上市条件已大幅优化,具体表现在取消部分硬性指标、增设两套上市标准、明确红筹以及特殊表决权企业的上市标准。

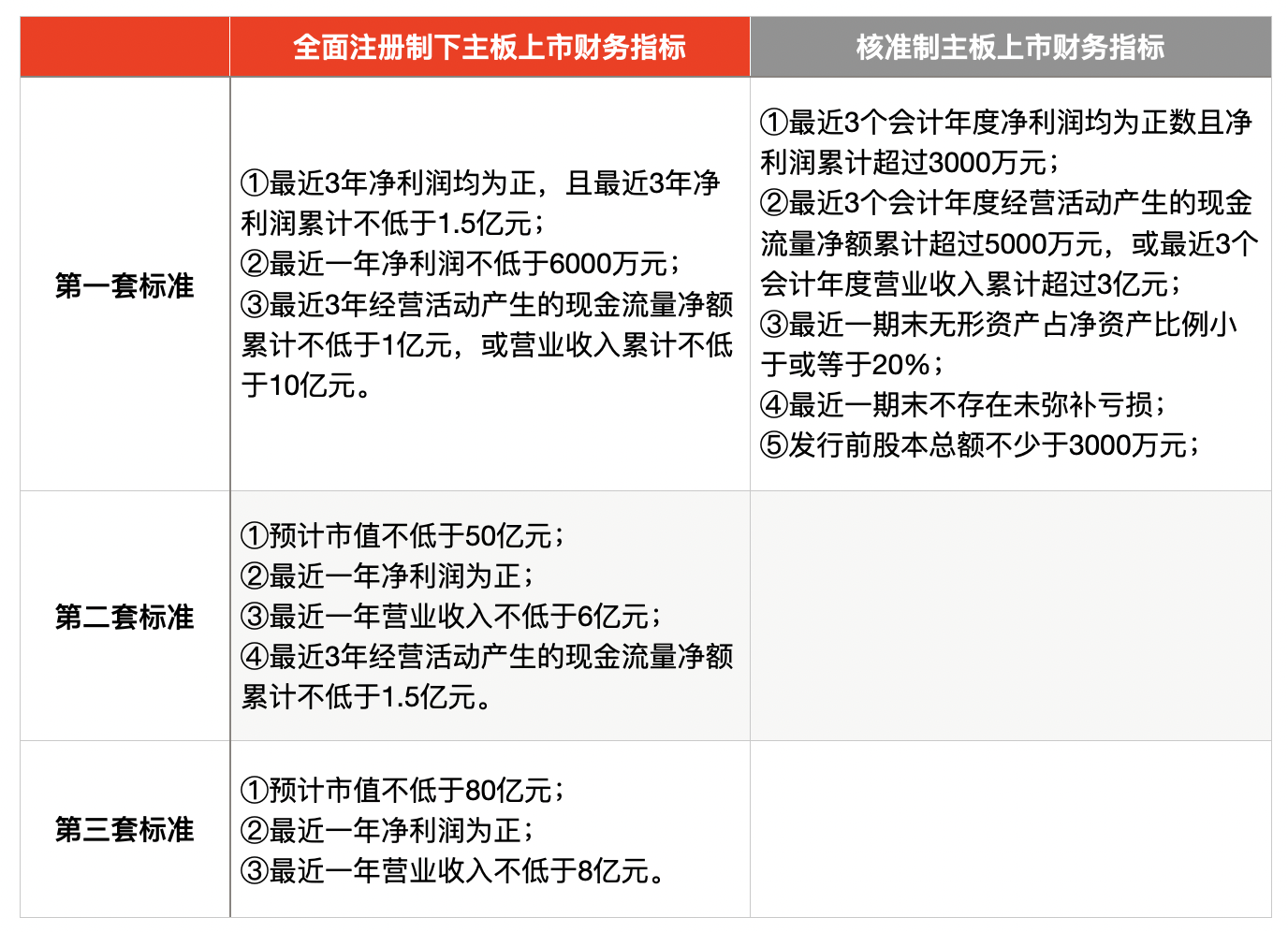

以深市主板发行上市主要条件为基准,旧版核准制下的深市主板发行上市条件中的主要财务指标,包括最近3个会计年度净利润均为正数且净利润累计超过3000万元;最近3个会计年度经营活动产生的现金流量净额累计超过5000万元,或最近3个会计年度营业收入累计超过3亿元;最近一期末无形资产占净资产的比例不高于20%;最近一期末不存在未弥补亏损等等。

全面注册制下,沪深交易所的《股票上市规则》主要变化,是在主板IPO发行条件中取消了现行关于不存在未弥补亏损、无形资产占比限制等方面的要求,并在原有的上市财务标准基础上,增设两套上市标准。

数据来源沪深交易所,制图:澎湃新闻(www.thepaper.cn)记者 戚夜云

第一套上市财务标准,要求发行人最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元;最近一年净利润不低于6000万元;最近3年经营活动产生的现金流量净额累计不低于1亿元,或营业收入累计不低于10亿元。

第二套上市财务标准,要求发行人预计市值不低于50亿元;最近一年净利润为正;最近一年营业收入不低于6亿元;最近3年经营活动产生的现金流量净额累计不低于1.5亿元。

第三套上市财务标准,要求发行人预计市值不低于80亿元;最近一年净利润为正;最近一年营业收入不低于8亿元。

实施注册制后的主板IPO的企业,需要满足上述三套财务标准中的其中一项。值得注意的是,注册制下的第二套与第三套标准,不再要求发行人最近三个会计年度净利润为正。此前,资深投行人士王骥跃表示,连续三年盈利不再要求,这将有利于一些受行业或其他周期影响的大企业上市。

中概股和港股迎来回流机会

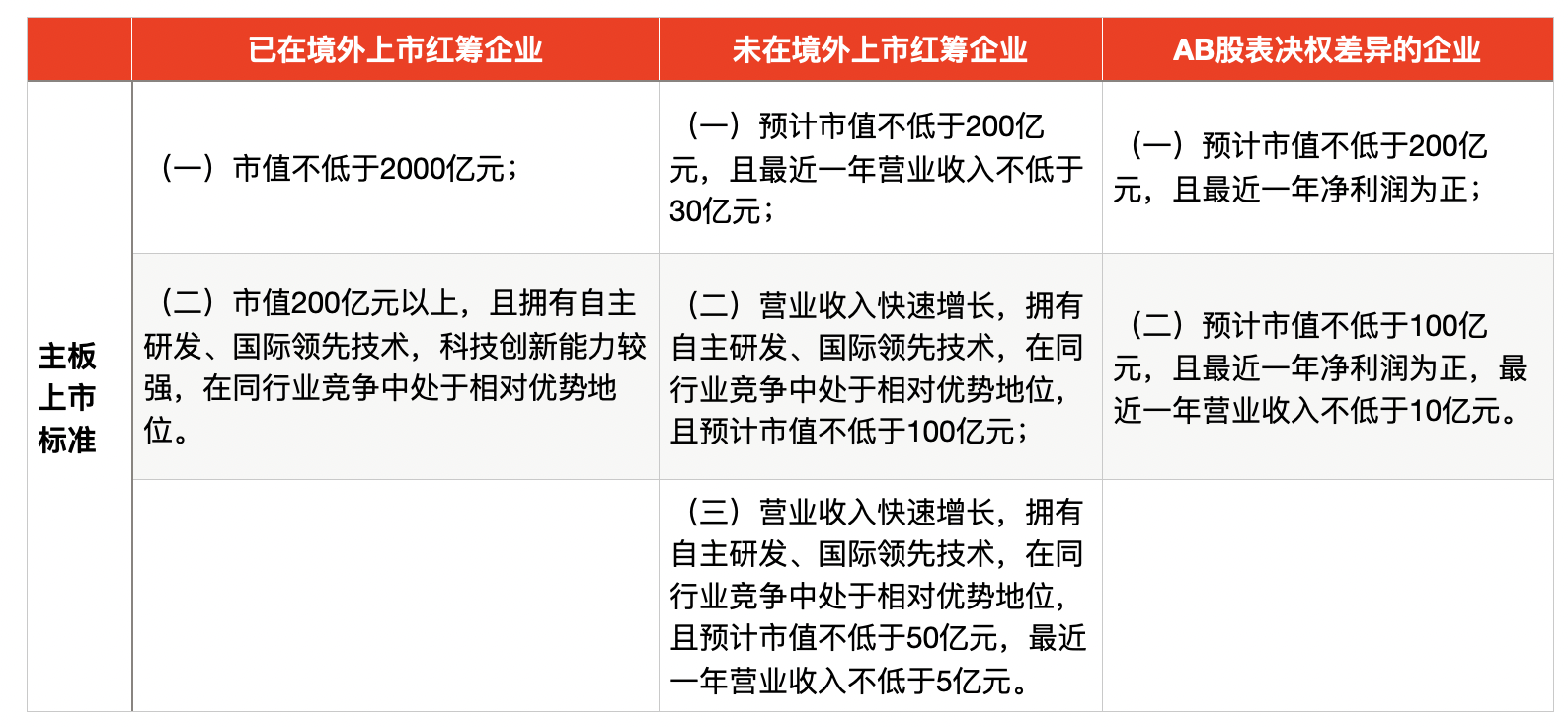

全面注册制下的沪深交易所的《股票上市规则》,同时明确了红筹企业发行股票或者存托凭证并在主板上市的具体标准,以及存在AB股差异表决权架构企业申请在主板上市的条件。

其中,已在境外上市的红筹企业,申请发行股票或者存托凭证并在沪深交易所上市的,应当至少符合下列标准中的一项:(一)市值不低于2000亿元;(二)市值200亿元以上,且拥有自主研发、国际领先技术,科技创新能力较强,在同行业竞争中处于相对优势地位。

未在境外上市的红筹企业,申请发行股票或者存托凭证并在沪深交易所上市的,应当至少符合下列标准中的一项:(一)预计市值不低于200亿元,且最近一年营业收入不低于30亿元;(二)营业收入快速增长,拥有自主研发、国际领先技术,在同行业竞争中处于相对优势地位,且预计市值不低于100亿元;(三)营业收入快速增长,拥有自主研发、国际领先技术,在同行业竞争中处于相对优势地位,且预计市值不低于50亿元,最近一年营业收入不低于5亿元。

数据来源沪深交易所,制图:澎湃新闻(www.thepaper.cn)记者 戚夜云

发行人具有表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:(一)预计市值不低于200亿元,且最近一年净利润为正;(二)预计市值不低于100亿元,且最近一年净利润为正,最近一年营业收入不低于10亿元。

创业板:不再要求企业净利润为正

证监会表示,全面实行注册制后,主板定位是突出大盘蓝筹特色,明确重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。相应的,设置多元包容的上市条件,并与科创板、创业板拉开距离。

其中,主板主要服务于成熟期大型企业。科创板突出“硬科技”特色,发挥资本市场改革“试验田”作用。创业板主要服务于成长型创新创业企业。北交所与全国股转系统共同打造服务创新型中小企业主阵地。

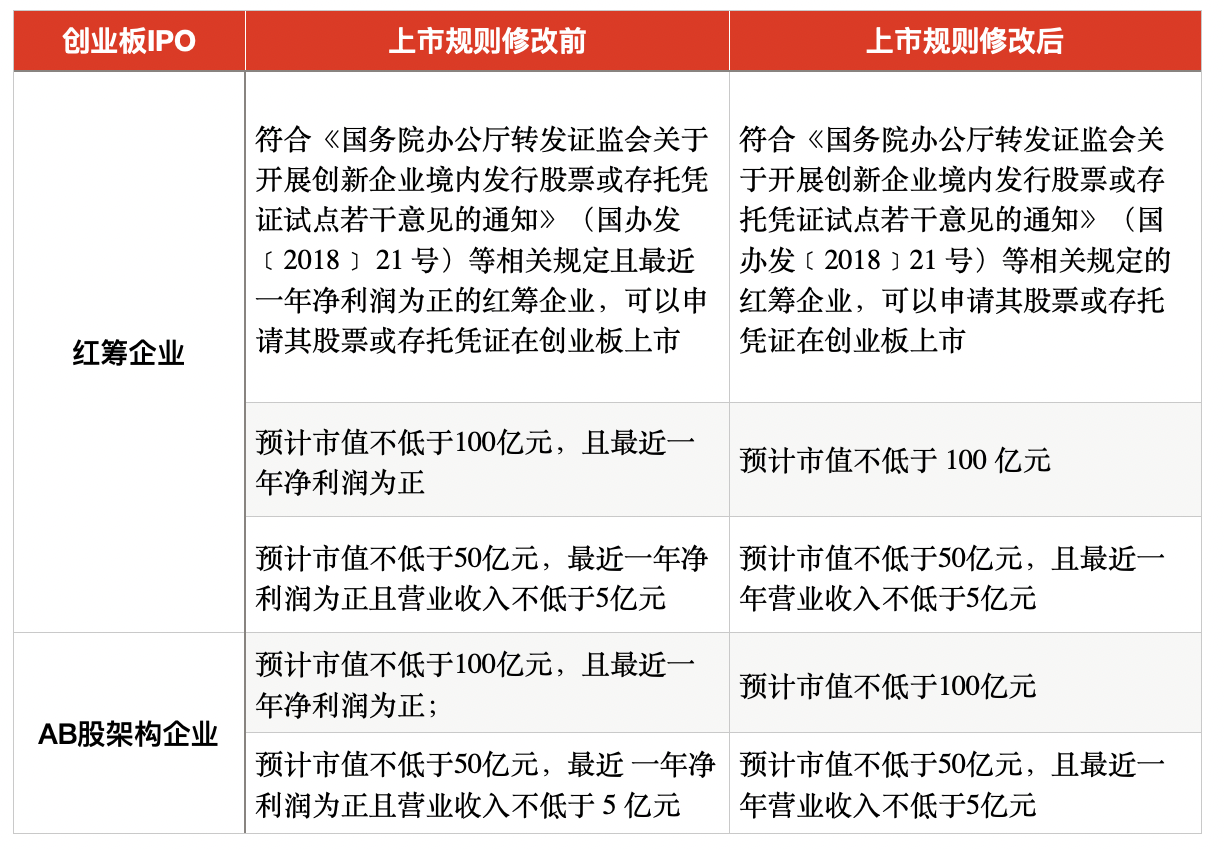

为了进一步扩大创业板市场的覆盖面和包容性,深交所2月17日发布了《未盈利企业申请在创业板上市专项通知》以及修订了《创业板股票上市规则》,主要包括两大方面。

一是《未盈利企业申请在创业板上市专项通知》启用了创业板适合未盈利企业上市的第三套标准,即“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”上市标准,适用的未盈利企业行业范围,包括先进制造、互联网、大数据、云计算、人工智能、生物医药等高新技术产业和战略性新兴产业的创新创业企业;

二是《创业板股票上市规则》修订后,同步取消了关于红筹企业、特殊股权结构企业申请在创业板上市需满足“最近一年净利润为正”的要求。取消后,申请上市的红筹及特殊股权结构企业市值及财务指标,符合下列标准中的一项即可:(一)预计市值不低于100亿元;(二)预计市值不低于50亿元,且最近一年营业收入不低于5亿元。

数据来源深交所,制图:澎湃新闻(www.thepaper.cn)记者 戚夜云

新三板:最近一年净利润降至600万

对于本次改革的思路,证监会表示要把握好“一个统一”、“三个统筹”。“一个统一”,即统一注册制安排并在全国性证券交易场所各市场板块全面实行。

2月17日,北京证券交易所(简称“北交所”)正式发布《北京证券交易所向不特定合格投资者公开发行并上市审核规则》等3部业务规则和15部细则、指引及指南。

北交所表示,设立时同步试点注册制,本次对审核相关的三件基本业务规则进行修订,主要是落实全面实行注册制要求,根据上位规章、规范性文件进行适配调整。

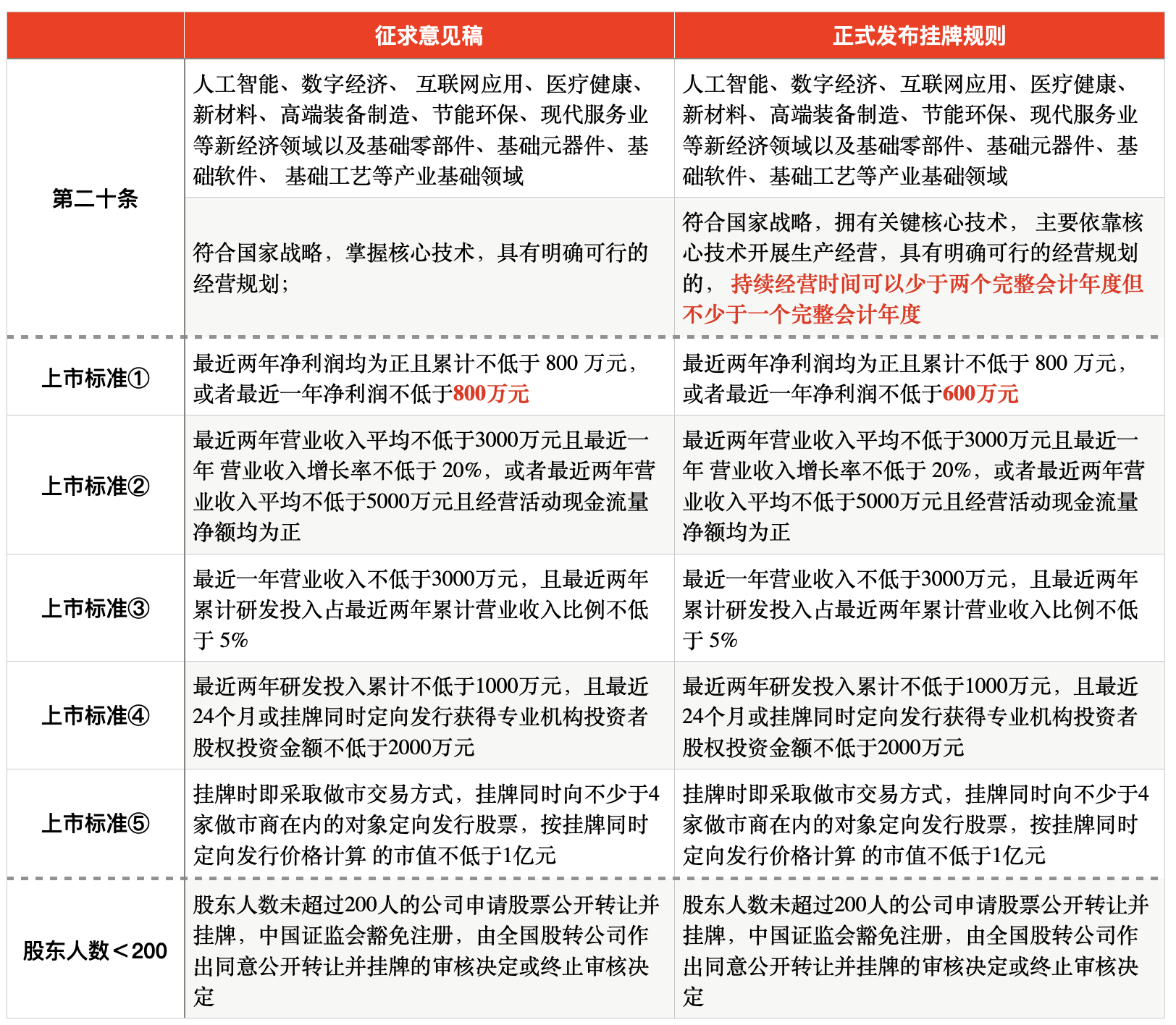

同时,新三板(注:全国中小企业股份转让系统)正式发布《全国中小企业股份转让系统股票挂牌规则》(简称《股票挂牌规则》),明确了全面实行注册制下的挂牌审核安排,优化了挂牌条件,构建了“1+5”的多元化财务标准体系。

与征求意见稿相比,发布实施的《股票挂牌规则》进行了以下调整:一是将第一套“净利润”财务指标中“最近一年净利润不低于800万元”调整为“最近一年净利润不低于600万元”。二是对“持续经营时间可以少于两个完整会计年度但不少于一个完整会计年度”的条款进行表述调整。

内容来自新三板,制图:澎湃新闻(www.thepaper.cn)记者 戚夜云

此外,股东人数未超过200人的公司申请股票公开转让并挂牌,中国证监会豁免注册,由全国股转公司作出同意公开转让并挂牌的审核决定或终止审核决定。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司