- +1

IEA:2025年新能源发电占全球35%,储能需求将爆发

2月8日,国际能源署(IEA)发布《2023年全球电力市场报告》。报告显示,受交通能源电气化及电动汽车销量创新高刺激,全球电力需求增长了近2%。

01

中国将占全球电力需求的三分之一,亚洲占一半

报告认为,亚洲将主导未来全球电力需求的增长。

来源:IEA《2023年全球电力市场报告》

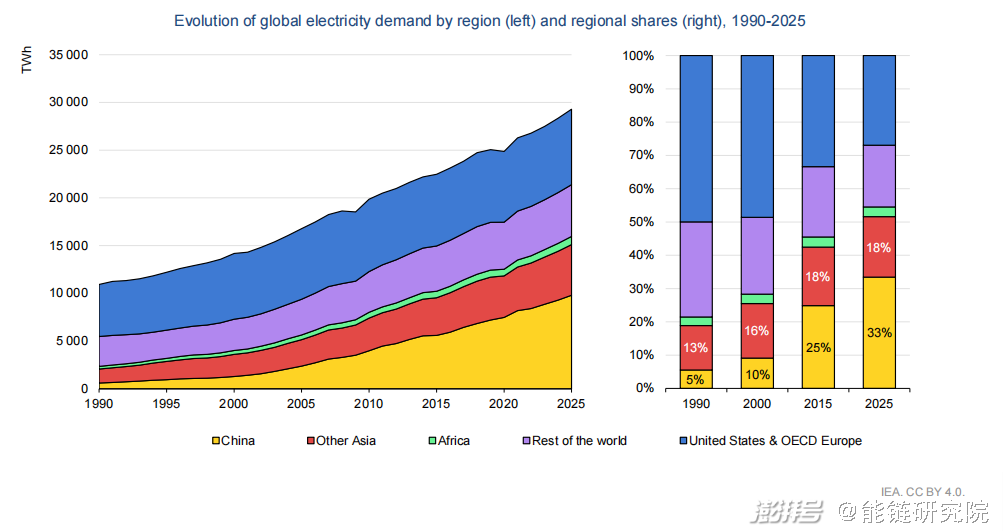

目前,中国是世界上最大的电力消费国,2022年占全球需求的31%,预计到2025年,中国在全球电力消费中所占的份额将从2015年的四分之一上升到三分之一。预计2023-2025年中国电力消费的年均增长率为5.2%。

来源:IEA《2023年全球电力市场报告》

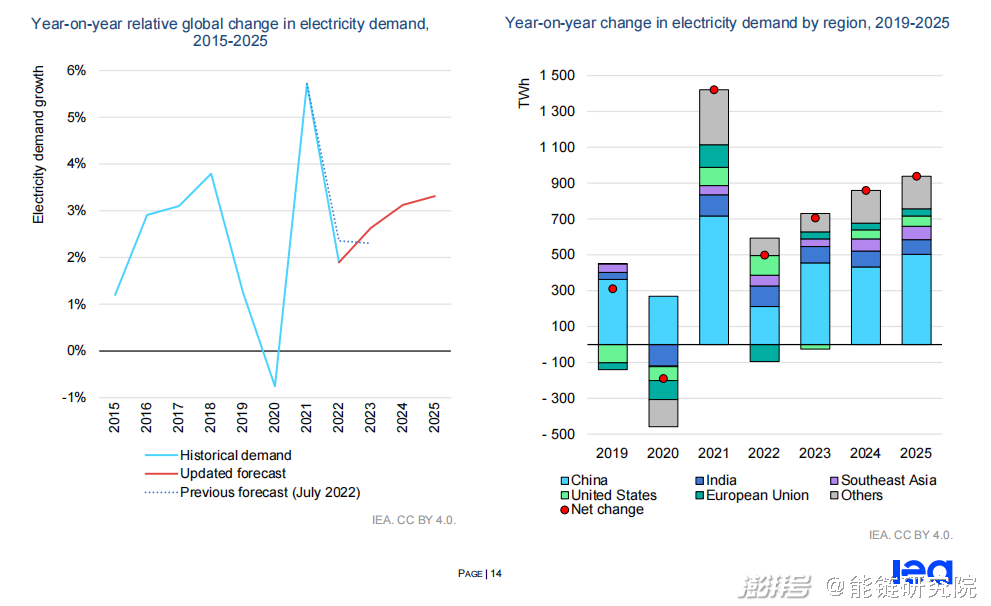

未来三年,全球电力需求增长的70%以上将来自中国、印度和东南亚。这是历史上第一次,亚洲将占世界电力消费的一半。

IEA预计,随着能源危机缓解,以及亚洲经济体的增长,全球电力需求2023年的增幅预计为2.6%,2024、2025年的平均增幅约为3.2%,比新冠疫情前几年的平均2.4%增速大幅提高。其中一半以上的增长将来自中国,其次是印度和东南亚。

到2025年,全球电力需求将比2022年增加2500太瓦时,这意味着未来三年内,每年增加的电力消耗大致相当于英国和德国的总和。

02

全球发电碳排放量三年后“见顶”,碳定价是关键工具

2022年全球电力碳排放量增速为1.3%,相比2021年的6%,有明显放缓。IEA称,目前全球电力行业的碳排放量约占碳排总量的40%,预计未来将趋于稳定。

国际能源署署长费斯·比罗尔(Faith Birol)表示:“好消息是,可再生能源和核电增长迅速,足以满足几乎所有这些新增需求,这表明我们正接近电力行业排放的临界点。”

来源:IEA《2023年全球电力市场报告》

IEA预计,可再生能源在全球发电结构中的份额将从2022年的29%上升到2025年的35%。随着可再生能源的扩大,燃煤和燃气发电份额将会下降。到2025年,全球发电碳排放量将趋于平稳,二氧化碳排放强度(即每单位能源产生的二氧化碳量)将在未来几年进一步下降,预计将平均每年下降约3%。

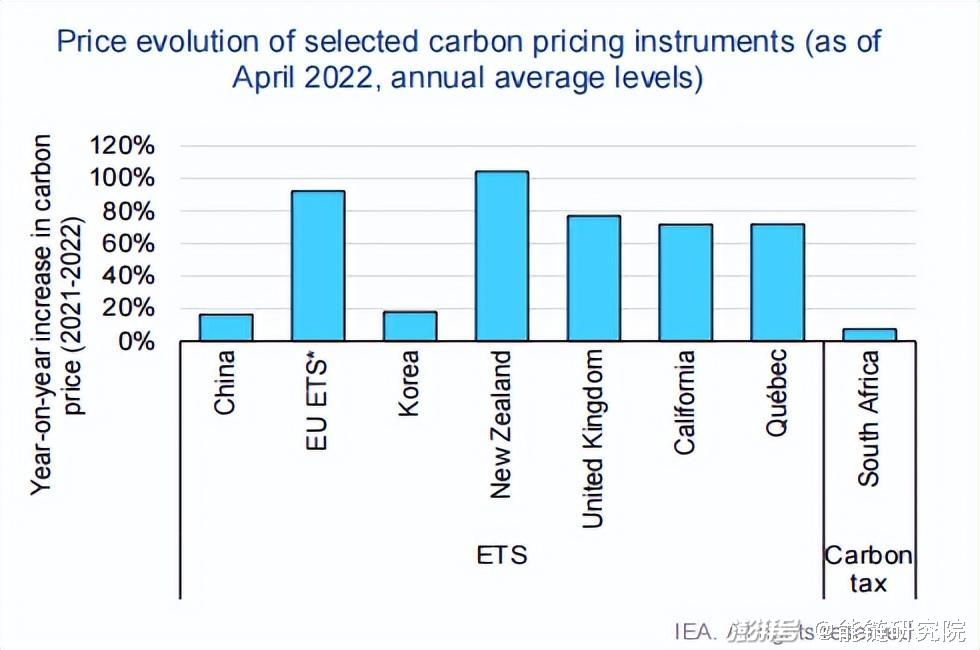

碳定价是减少排放、激励低碳技术投资和减少对温室气体(GHG)密集型活动需求的关键工具。

来源:IEA《2023年全球电力市场报告》

与2021年相比,许多国家的碳价格都有所上涨。欧盟排放交易体系(全球最成熟的排放交易体系)的配额价格在2022年1月至4月期间,从平均50美元/吨二氧化碳当量上涨至90美元/吨二氧化碳当量以上。英国上涨至100美元/吨二氧化碳当量以上,新西兰的价格则翻了一番。韩国(19美元/吨二氧化碳当量)和中国国家排放交易体系(9美元/吨二氧化碳当量)的许可价格仅略有上涨。

不过,IEA认为,目前的碳定价工具难以激励燃料转向低碳来源。例如,欧盟的燃煤发电量在2022年增长了6%。

03

可再生能源发电量激增,储能需求将爆发

IEA预计,到2025年,可再生能源将占全球发电结构的三分之一以上。

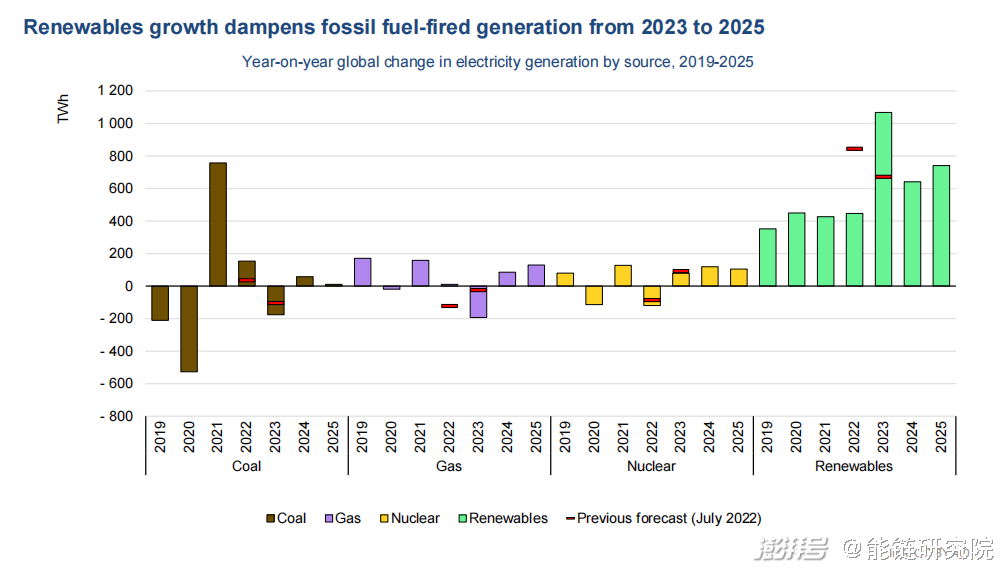

可再生能源和核能的低碳发电在2022年出现了“此消彼长”的趋势,可再生能源同比增长5.7%,占发电结构近30%。亚太地区的可再生能源发电量激增,占增长的一半以上,其次是美洲。相比之下,核能产量下降了4.3%。这是由于大量法国核电站的维护中断,德国和比利时的装置退役,以及乌克兰产量减少。

来源:IEA《2023年全球电力市场报告》

IEA对2023年至2025年展望时表示,可再生能源发电量的增长将超过其他所有能源的总和,年增长率将超过9%。

这也带来了新的需求。随着可再生能源在发电设备中所占份额的增加,如何“融入”电力系统,将变得越来越具有挑战性。IEA预计,储能系统通过提供频率控制、峰谷价差套利等方式,将发挥越来越大的作用。

从可再生能源配储市场规模来看,美国、欧洲和中国在最新的年度产能增长中处于领先地位。与2021年相比,美国2022年的产能增长超过80%,中国增长近100%,欧洲增长约35%。

2022年,美国仍是累计安装储能系统最多的国家,中国的累计容量超过了欧洲,达到10500兆瓦,而欧洲为9400兆瓦。在中国和美国,超过45%的累计储能装机容量是在2022年部署的。

04

全球速览,低碳能源增长是大势所趋

IEA还针对亚太、美洲、欧洲、中东、非洲地区的电力需求进行了详细解读。

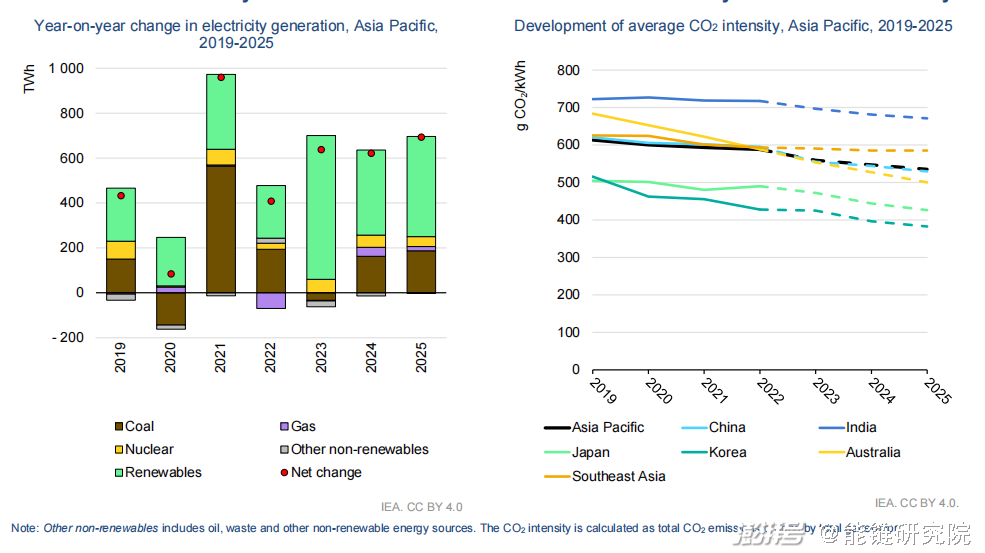

(一) 亚太:煤炭仍是主力,但低碳能源正迎头赶上

IEA预计,2022年亚太地区电力需求将增长3.3%,其中印度和中国两个国家的需求约占该地区总用电量13500太瓦时的70%,约占全球用电量的50%。

来源:IEA《2023年全球电力市场报告》

2022年,该地区57%的电力来自煤炭,32%来自可再生能源、核能等低碳能源。

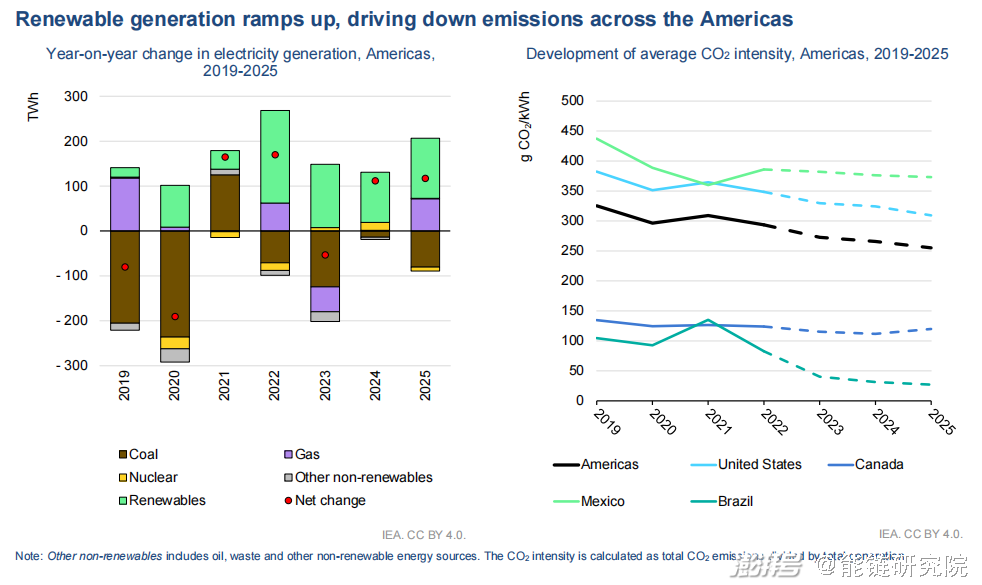

美洲:可再生能源满足大部分额外需求,燃煤发电下降

IEA预计,2022年美洲地区电力需求将增长2.3%,主要是由美国推动的,美国占整个区域电力需求的三分之二。在中美洲和南美洲,年需求增长从2021年的4.4%放缓至2022年的1%。预计2023-2025年的用电量将以年均2%的速度增长。

来源:IEA《2023年全球电力市场报告》

2022年,包括水电在内的可再生能源占该地区年发电量的36%,是所有能源中最大的份额,其次是天然气,占33%,煤炭占15%,核能占14%,石油占2%。到2025年,预计可再生能源将占美洲发电结构的40%以上。

估计美洲二氧化碳排放强度,将从2022年的300克二氧化碳/千瓦时下降到2025年的260克二氧化碳/千瓦时。

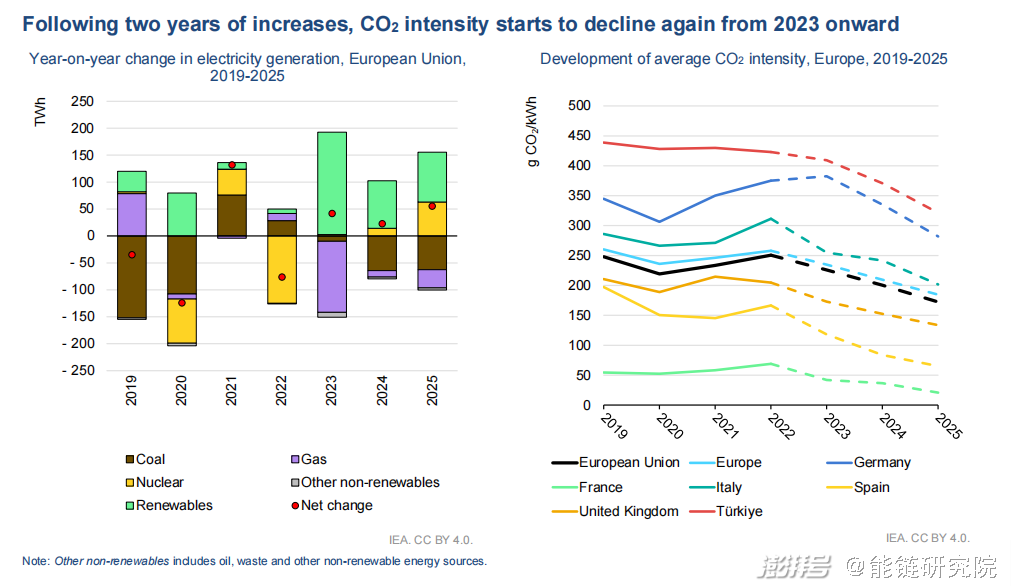

欧洲:可再生能源将导致化石燃料发电急剧下降

2022年欧洲电力消费下降3.5%,这是自2009年以来最大降幅。预测欧洲电力需求将从2023年起略有反弹,年均增长率为1.4%。

由于能源危机,2022年,欧洲燃煤发电量再次增加,增幅超过6%,但可再生能源发电量强劲增长34%。

来源:IEA《2023年全球电力市场报告》

虽然全球发电的二氧化碳排放强度在2022年有所下降,但由于燃煤发电份额较高,欧洲二氧化碳排放强度增加了7%。IEA预计,2025年,欧洲发电的二氧化碳排放量将比2022年下降28%,二氧化碳排放强度将下降31%。

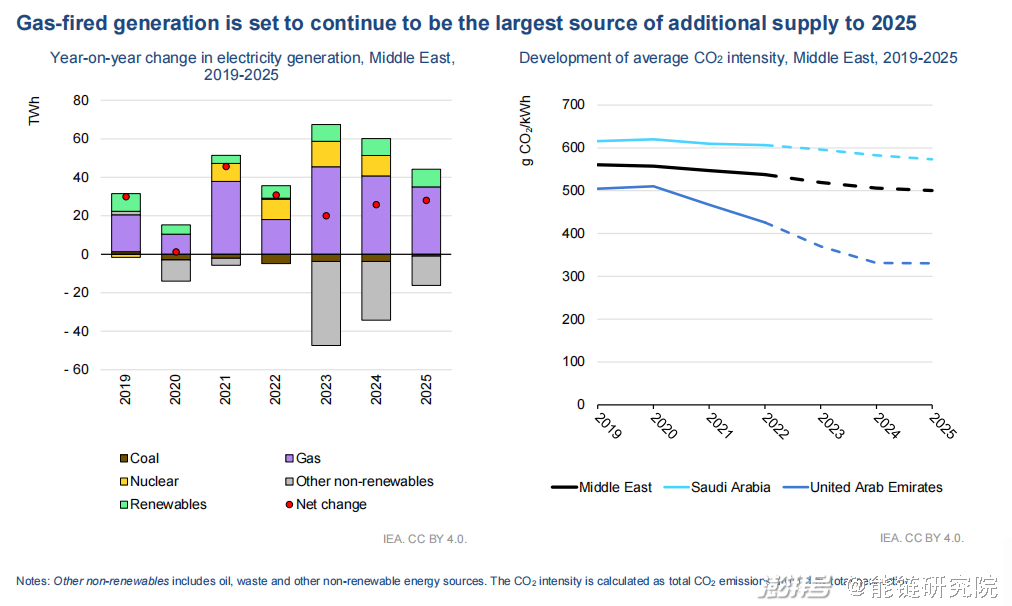

中东:未来三年电力需求每年增长2%

IEA预计,2022年该地区电力消费将增长2.6%,在2023-2025年预测期内,电力消费将继续以类似但略有下降的速度增长。天然气仍然是该地区电力生产的主要燃料,其在总发电量中所占的份额将从2022年的72%增加到2025年的77%。2022年至2025年,石油在发电结构中的比例将从21%降至14%。

来源:IEA《2023年全球电力市场报告》

2022年,该地区电力部门二氧化碳排放量仅略有增加(约0.7%),预计将在2022年至2025年期间下降2%,降至约7.1亿吨二氧化碳。

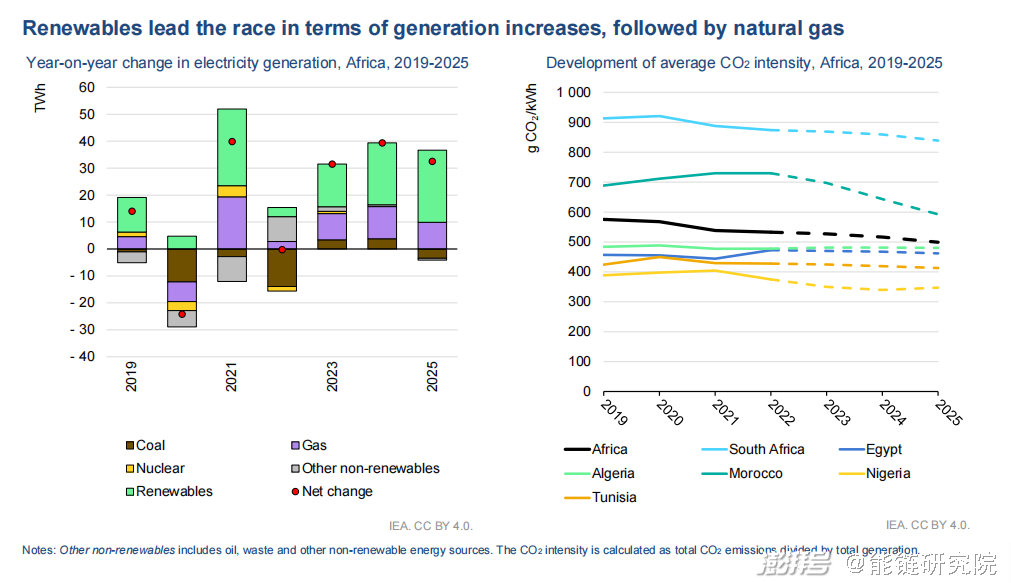

非洲:电力需求将加速增长至2025年

IEA预计,2022年该地区的电力需求增长1.5%,低于之前预测的4%,天然气发电量占非洲发电量42%,可再生能源发电量约占24%。预计非洲的电力需求增长将在2023年反弹至3%以上,随后在2024年和2025年实现平均4.5%的增长。

来源:IEA《2023年全球电力市场报告》

到2025年,大部分增量发电将来自可再生能源,其次是天然气。可再生能源发电量将在2023-2025年增加超过60太瓦时,达到总发电量的近30%,取代煤炭成为非洲第二大电力来源。

IEA预计,非洲地区发电二氧化碳排放强度将从2021年的540克二氧化碳/千瓦时降至2025年的500克二氧化碳/千瓦时左右。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司