- +1

鱼跃医疗、吴群的变革十字路口

规模越大,责任越大!

作者:夏逢

编辑:李思

风品:彦规

来源:铑财——铑财研究院

2月7日,鱼跃医疗被深股通减持137.08万股,已连续3日被减持,共计226.23万股。

该来的都会来!一纸罚单,坐实了鱼跃医疗“哄抬物价”质疑。

1月31日,因哄抬血氧仪价格,江苏鱼跃医疗被镇江市监局罚款270元。监管果断“亮剑”,回应了公众关切,也向市场发出强烈信号:非常时期,更须恪守法度;趁疫打劫,就该付出代价!

没错,吃尽疫情红利,鱼跃医疗业绩快速起飞,本应怀着一颗感恩回报之心,却因粗放收割“翻车”,怎不惹下众怒。更深一度看,当疫情逐渐消退,过度押宝又会让企业付出怎样代价?主营业务颓势何解呢?

01

多次被罚 品控风控经怎么念?

LAOCAI

其实,这不是鱼跃医疗第一次被罚。

2021年5月,因“鱼跃”睡眠呼吸机未经审查发布广告,上海鱼跃医疗被罚10万元。

2021年9月,因2020年1月至2021年7月间,鱼跃医疗私设医疗器械库房且没有做进货验收记录,被罚2.1万元,并被给予警告处分。

2021年12月,鱼跃医疗旗下一款洗胃机“流量”不符合规定,被罚款14.73万元。

2022年4月,鱼跃医疗主动召回一款电动洗胃机。国家药监局网站显示,鱼跃医疗生产的7DI电动洗胃机使用口腔插管流量为1.6-2.3/min,不符合产品技术要求。现主动召回,召回级别为三级。

2022年6月,再因违反广告内容管理相关规定,旗下南京鱼跃健康管理公司被罚6万元。

此外,鱼跃医疗涉及多个法律诉讼信息,案由多是买卖合同纠纷、劳动争议等。据天眼查信息显示,鱼跃医疗涉及法律诉讼130条,涉及案件总金额达到1763.56万元。

可见,鱼跃不乏粗放运营瑕疵。如何提升品控风控力、重识合规敬畏、红线敬畏,是一道严肃思考题。

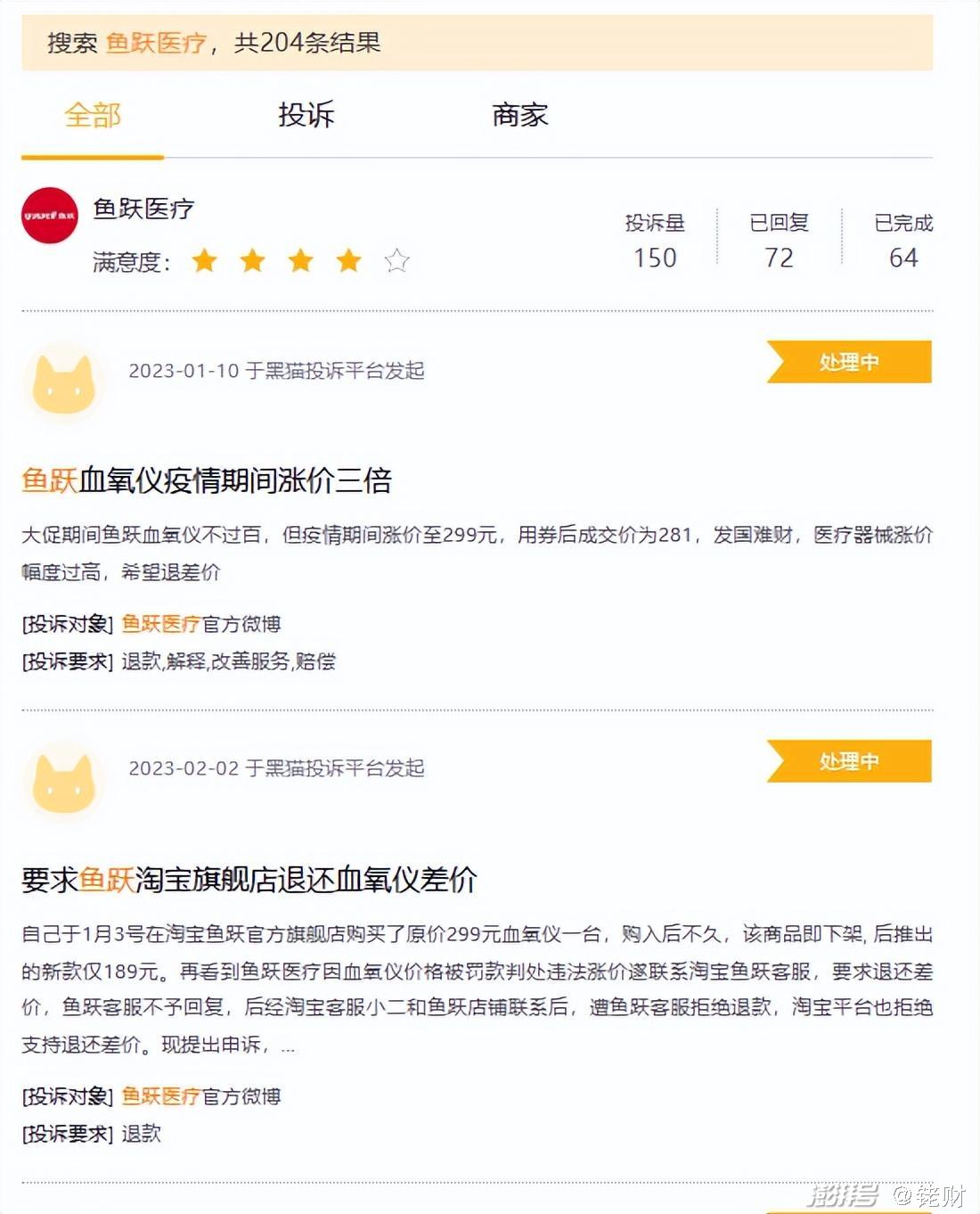

浏览黑猫投诉平台,截至2023年2月8日18时,鱼跃医疗相关投诉150条,问题大多集中在违规涨价、虚假发货、欺诈销售、客服态度差、产品质量、退货退款。

聚焦此次沸沸扬扬的“哄抬物价”风波:

2022年底,有网友爆料鱼跃医疗同款血氧仪“之前官网88购物节实际94元到手,最近涨到299元”,还有网友称鱼跃官方旗舰店下单的产品已到中转站却被召回……

对此,鱼跃医疗回复称,召回是因发错货,价格则由商家自行制定。

然很快便有网友发现,天猫鱼跃官方旗舰店的运营方即公司全资子公司,“商家自行定价”说法受到质疑。

随后,鱼跃医疗方面改口称:“目前血氧仪产品没有涨价,因成本上涨,取消了折扣和优惠。”

乍看解释合理,然经镇江监管局调查,真实数据浮出水面:

鱼跃医疗血氧仪产品在2022年11月、12月的生产入库平均成本分别为43.8元/台、64.4元/台,同期销售给子公司的价格为100元/台、231.78元/台。因此,公司相关产品成本涨幅47%,出厂价涨幅131.78%。

显然,鱼跃医疗被罚一点不冤。

鱼跃医疗也公告称,推进相应整改,从严加强公司管理、杜绝类似情况再次发生。并认为“本次行政处罚不会对公司业绩造成重大影响,未影响公司正常经营”。

知错能改、善莫大焉。然会对企业带来怎样负面影响,仍需时间观察。

上海市消保委副秘书长唐健盛表示,处罚大快人心!鱼跃医疗应主动退还消费者差价。

长远来看,作为一家上市公司,合法合规经营是底线,多次“出格”不是加分项。而市场、用户更是有记忆的,口碑人设一旦受损,修复往往是个长期过程。

02

营利双滑 毛利率下降

疫情红利饭能吃多久?

LAOCAI

只是,还有多少时间空间呢?

风波再大,终有落帷时,然鱼跃医疗的烦恼远不止于此。

2022年前三季,公司营收约51.16亿元,同比下滑3.65%;净利约11.35亿元,同比下滑15.99%。

遥想2020年,得益疫情红利,鱼跃医疗业绩起飞:营收67.26亿元,同比增长45.08%;净利17.59亿元,同比增长133.74%,双双创下近10年最高增速。

然随着疫情形势好转,2021年营收68.94亿元,同比增长2.51%;净利14.82亿元,同比下滑15.73%,出现增收不增利窘境。

2021年—2022年上半年,鱼跃医疗外销业务营收分别为16.26亿元以及4.07亿元,分别同比下跌13.42%以及43.38%,占总营收比23.59%、11.45%。

2022半年报称:“公司呼吸治疗解决方案板块业务规模较去年同期下降16.85%,制氧机产品较去年海外疫情类订单影响下的高基数有一定下滑”。

不难发现,鱼跃医疗近三年业绩与疫情深度绑定。上述粗放抬价的火中取粟,也有无奈与急迫。

可终挡不住疫情的消退大势,面对业绩节节降速,疫情红利饭还能吃多久?鱼跃医疗后续拿什么来增长?

2021年,企业销售费同比增长25.32%,2022前三季达到6.86亿元,同比再增11.36%。可营收增速反而放缓、净利更是连续下滑,投入效果着实不咋样。

以2022上半年为例,鱼跃医疗毛利率47.23%,较去年同期下滑3.58%。分产品看,6大板块产品毛利率均有下滑。其中,呼吸治疗解决方案下滑最大,达到9.38%。

2022前三季,毛利率再降至46.87%。

公开资料显示,鱼跃医疗成立于1998年,是一家以提供家用医疗器械、医用临床产品以及与之相关的医疗服务为主要业务的公司。核心产品包括呼吸治疗方面的呼吸机、制氧机、雾化器、血压计、听诊器、超轻微氧气阀等。

2022年上半年,公司主营业务35.27亿,占比超过九成。其中,呼吸治疗解决方案营收10.99亿元,占比30.94%,同比减少16.8%。

2021年,该方案营收26.23亿,占比38.04%,同比增长16.04%。2020年营收22.60亿,同比增长85.51%。

可见,该主营业务增速、占比逐年下滑,颓势已现。

当然,公司也有危机意识,不断收并购,试图向糖尿病、隐形眼镜等赛道靠拢,以寻找业务新增点。

2016年收购上海中优,支撑起消毒感控业务;2017年收购德国普美康Primedic切入急救业务;2019年收购眼科器械企业六六视觉,并投资参股隐形眼镜企业江苏视准;2021年完成对动态血糖仪企业凯立特的收购;2022年5月,再次收购江苏乐润隐形眼镜有限公司。

一番进击后,鱼跃业务覆盖家庭医疗器械、专业消毒与感染控制、医院设备、临床耗材、急救设备、中医器械、手术器械,眼科器械及眼部健康等领域。

只是,看似涉足领域丰富,真正抗大梁的还是那几款主营业务。

行业分析师刘俊群表示,业务支线繁杂,会分散企业运营精力及研发投入,导致新业务发展缓慢、主营业务受拖累,大而不强反而不利综合竞争力的提升。从产品线可见,鱼跃产品多集中在低端家用医疗器械领域,行业技术含量低,竞争壁垒不高,红海夺食增加了企业成长难度,最近三年业绩的大起大落就是一信号,是否需审视产品策略、发展战略,值得管理层深思。

实际上,2021年鱼跃医疗制定了全新战略方向,将业务重点聚焦于呼吸与制氧、血糖及POCT、消毒感控三大核心赛道。

不过,从当年及2022年业绩看,战略聚焦并非一蹴而就,最终效果还需时间检验。

03

并购闪电战VS内幕交易

百亿千亿“大饼”好圆不?

LAOCAI

提起当家人吴光明,当属白手起家典范。

1962年,吴光明出生在江苏丹阳一个渔民家庭。大学毕业后进入一家纺织厂,从事设备维修工作。

1984年,吴光明联合几个朋友,做起医用注射器等设备“倒卖”生意,由此切身感受到了医疗产业的巨大机会。

1998年,吴光明创办江苏鱼跃医疗设备有限公司,即鱼跃医疗前身。凭借扎实口碑、行业红利,鱼跃逐渐做大做强,2008年成功登陆A股。

资本加持下,吴光明带领鱼跃开启并购之路。先后收购优阅光学、苏州日精、上械集团、华润万东、中优医药、意大利百胜集团优科骨科等多家公司,并入股云南白药、蚂蚁集团等明星企业。凭借一系列并购闪电战,建立起庞大的医疗器械帝国。

随之,吴光明与儿子吴群的财富快速增长,并跻身富豪榜。

2020年,吴光明、吴群父子以360亿元人民币财富位列《2020衡昌烧坊·胡润百富榜》第130位;2022年胡润百富榜单上,父子以215亿元位列百富榜第261名,为江苏丹阳首富。

遗憾的是,在资本市场游刃有余的吴光明,因内幕交易而折戟。

2018年7月,证监会针对吴光明内幕交易“花王股份”、短线交易“鱼跃医疗”“万东医疗”等违法事实作出处罚,对吴光明给予警告,没收违法所得919.10万元,并处2777.29万元罚款,两项罚没合计约3696万元。

2019年4月起,吴光明隐身幕后,先后将鱼跃医疗CEO、董事长职务交给儿子吴群。

公开信息显示,1988年出生的吴群,毕业于美国宾夕法尼亚大学沃顿商学院,2012年,加入鱼跃集团,创建鱼跃电子商务部门。

2020年10月,跻身鱼跃医疗董事长的吴群声惊四座:喊出“2025年目标为进入医疗器械行业全球30强,并为鱼跃医疗喊出了百亿营收、千亿市值”目标。

信心雄心溢于言表,然看看下滑的营收成绩单,如何自证、不沦为画饼,仍是一道迫切自证考题

截至2023年2月8日,鱼跃收盘价30.24元,市值303.15亿元,距离千亿市值还有很长“距离”,胜算几何呢?

喊出高目标的吴群,薪资不算薄。财报披露,薪酬达到636.8万元。对此,鱼跃回应称这是“年薪+绩效”的总薪酬。

或也,不必多苛求。所谓能者多劳,综合上述种种,作为鱼跃掌门人的吴群身上担子着实不算轻。

除了业绩颓势,还有高额商誉。截至2022年6月30日,公司账面商誉余额11.86亿元,占公司资产总额比9.06%。这意味着,一旦收购标业绩不达标,公司或面临商誉暴雷风险。

04

龙头A面 变革十字路口

LAOCAI

当然,鱼跃医疗也有A面底牌。

作为“家用医疗器械第一股”,其在呼吸机、血氧仪等领域当属业内龙头。

目前,公司拥有“鱼跃yuwell”“洁芙柔”“华佗Hwato”等几大主要品牌。前六大产品中,制氧机、雾化器、血压计、听诊器、超轻微氧气阀市占率全国第一,制氧机产品全球销量第一。

2017年,收购全球急救医学领域公司——德国Metrax,两年内就与国内技术研发融会贯通,成功实现了AED研发与制造国产化。

其他业务也有可喜增长:

2022上半年,感染控制解决方案和糖尿病护理解决方案分别营收6.27元、2.77亿元,同比增长40.94%、35.29%。

追其原因,与其长期研发蓄力不无关系。2022年前三季,鱼跃医疗研发费3.81亿元,同比增长22.32%,占总营收7.45%。2021年、2020年和2019年分别增长6.02%、70.81%和54.53%。

值得强调的是,在十大A股医疗器械上市企业中,鱼跃医疗是唯一一家主营业务中包含家用医疗、院用医疗器械的上市企业。产品覆盖面、服务人群优势不可小视。

当然,规模越大责任越大。

业务越丰富、受众越广泛,也意味着更多竞品、更多投入、更多专业性、特色性要求、更多品控风控敬畏。

营利双滑、抬价被罚,只是一记警钟。如何避开大而不强、夯实合规篱笆,鱼跃医疗、吴群也走到了变革的十字路口。

本文为铑财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司