- +1

“千万元补贴”被删除了?深圳市支持电化学储能措施正式发布

日前,广东省深圳市拟以千万元重金补贴电化学储能项目的文件受到社会热议。

2月7日,广东省深圳市发改委正式印发《深圳市支持电化学储能产业加快发展的若干措施》(以下简称《措施》),正式稿中删除了早前征求意见稿中涉及补贴及资金支持的相关内容。

在《措施》中,深圳市发改委称,深圳市将抢抓全球电化学储能产业发展机遇,打造世界一流新型储能产业中心。

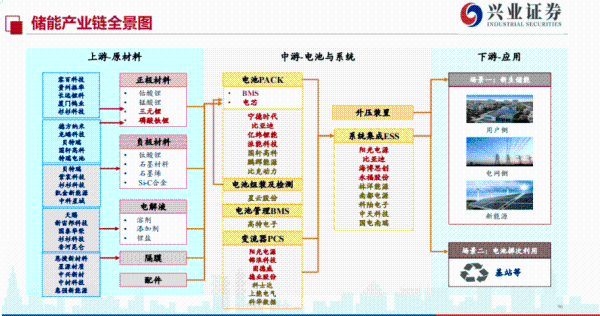

《措施》表示,将重点支持面向先进电化学储能技术路线的原材料、元器件、工艺装备、电芯模组、电池管理系统、能量管理系统、变流器、系统集成、建设运营、市场服务、电池回收与综合利用等重点领域链条,并按规定政策予以支持。

在具体的支持方式上,《措施》一共列出了二十条细则,其中重点提到了“对供应链企业的经营性贷款利息按规定进行贴息支持”、“积极引进储能相关企业,对作出特别产业贡献的企业,按规定政策予以奖励”、“积极引进储能相关电子元器件制造商以及大型能源央企”、“对获批全国重点实验室、国家工程研究中心等国家级创新载体按相关政策予以支持。”

此外,《措施》还提到,“针对长寿命、高安全性能电池体系及大规模、大容量和高效储能体系开展核心关键技术和下一代储备技术的系统研发”,“建设一批储能研发制造园区”、“支持本地燃煤燃气电厂灵活配储”等。

《措施》自2023年2月7日起施行,有效期 3 年。

而此前1月19日,广东省深圳市发改委发布的《深圳市支持电化学储能产业加快发展的若干措施(征求意见稿)》中,涉及到资金补贴的内容主要包括:

对供应链企业的经营性贷款利息按不超过30%,给予最高300万元贴息。

对符合条件的储能电池国际总部、区域总部企业,可给予落地奖励1000万元。对具有特别贡献的总部企业,按照上一年度形成本市地方财力超过前两年度最高值的部分再乘以30%计算,原则上最高不超过2000万元。

针对钠离子电池、镁离子电池、全固态锂电池等前沿重点领域开展关键技术攻关,单个项目予以最高1000万元支持。

对国家级创新载体给予最高不超过3000万元的支持;对企业实施的产线技术改造项目实行分档分类支持,按不超过项目投资额的20%,给予最高5000万元资助。

在此次正式印发的《措施》中,这些具体的资金补贴措施条款都不再出现。据一些储能业内人士猜测,删除的原因有可能是高调的补贴金额引发了过多争议。

站在风口,能否起飞?

实际上,深圳市政府此前征求意见稿中的重金吸睛政策,只是新年里已经要“飞起来”的国内储能行业身上的一片羽。

据中国储能网统计,2023年1月至今,全国共发布14项储能产业相关政策。其中,国家政策4项,地方政策10项。

国家政策层面包括:围绕“双碳”目标,制定“三步走”发展路径;鼓励支持10千伏及以上的工商业用户直接参与电力市场;提出电子产业要避免产能过剩、恶性竞争;探索推进“源网荷储”协同共治,提出加强储能安全监管。

地方政策层面包括:甘肃、山西明确电力辅助市场运营规则;四川、山西明确碳达峰发展路径;贵州“十四五”新型储能试点项目开始申报;西藏全力推进光伏配置长时储能技术。

此外,从1月中旬开始,各省陆续发布2023年政府工作报告,其中新型能源体系、新型储能、抽水蓄能、源网荷储、多能互补、新能源电池等被列入多省2023年工作重点。据高工储能相关统计,储能已经列入27省政府工作重点。

在项目层面,据不完全统计,2023年1月份有超30家储能企业中标或达成供货协议。其中,赣锋锂电、汇川技术预中标中国石油1.2GWh储能系统、300MW储能PCS,或为最大中标。

在储能电池材料投资方面,诸多百亿级项目业已宣布。1月18日—1月30日,国内电池厂商亿纬锂能连发多则扩产消息,包括签约荆门高新区,拟投资约108亿元建设60GWh动力储能电池生产线及辅助设施项目;签约简阳市政府,拟投资约100亿元建设20GWh动力储能电池生产基地项目;与曲靖市政府重新签约,投资55亿建设年产23GWh圆柱磷酸铁锂储能动力电池项目。

1月19日,国内锂矿龙头赣锋锂业宣布拟投资50亿元,在东莞建设年产10GWh新型锂电池及储能总部项目。

1月31日,老牌化工集团盛虹控股集团宣布跨界储能,签约张家港,拟投资306亿元建设60GWh储能电池超级工厂和新能源电池研究院项目。

“2023年,国内的大型储能系统应该更有机会。去年大量因为疫情而执行被阻断的中标项目,今年会尽快执行落地,装机速度会加快。”在接受澎湃新闻记者采访时,中国化学与物理电源行业协会储能应用分会产业政策研究中心主任何卓新表示。

“今年行业的制约因素,可能主要是上游的原材料和电池BMS和PCS使用的芯片供应不足。” 何卓新称。此外,他表示,期待更有影响力的国家层面的标准出台,例如《储能系统安装标准》、《储能电芯安全标准》等,以助推行业的进一步健康发展。

而对于国内储能行业如何更平稳顺利地“起飞”,有业内人士近日撰文更进一步指出,储能产业因为“双碳”战略水涨船高,毫无疑问是发展方向。

然而,配储的成本由谁承担;相关标的何时配置;什么样的机制能够支持储能自身产生更多收益;对于资源禀赋不同的省份如何平衡盈利差距;不同储能系统成本该如何衡量;如何解决使用率不高和投资率回报下降难题;除了电网,共享储能的市场主体地位该如何明确;政策是否具备长期性和稳定性。这些都仍然是在大力鼓励储能建设前,政府层面和企业层面需要深度思考和决策清楚的问题。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司