- +1

毛利率砍半,汽车轻量化龙头,热点虽香但前途堪忧

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的咕噜肉

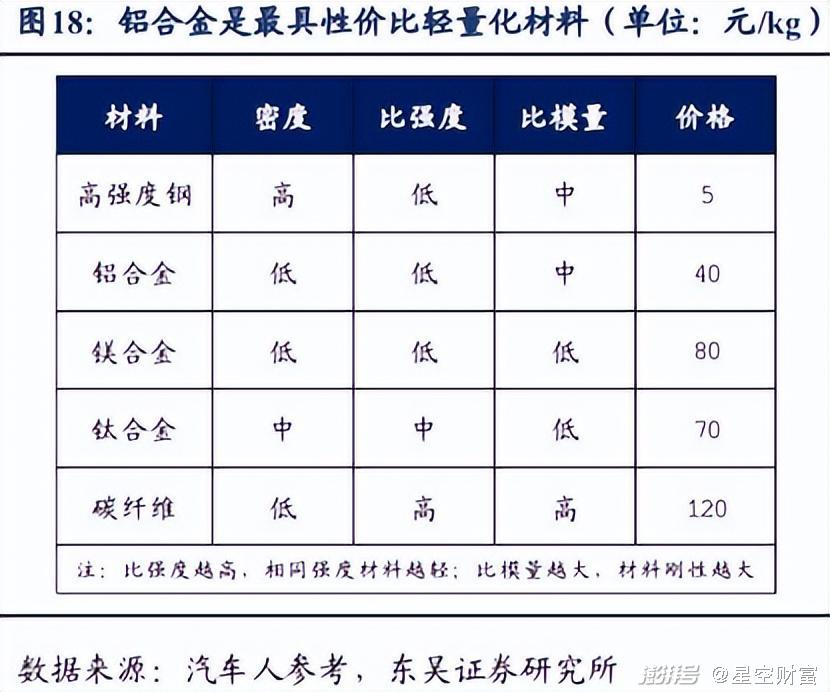

近两年,在节能减排以及里程焦虑的双重夹击下,汽车轻量化已经成了整车制造的新方向。

而综合汽车减重效果和成本来看,铝合金无疑是目前性价比最高的轻量化材料。2022年,在轻量化材料市场中,铝合金占比高达64%(数据来源:天风证券)。

如今,随着汽车轻量化站上风口,这阵风,理所当然的吹向了掌握铝合金加工工艺,能够生产铝合金零部件的企业。比如,赛道龙头旭升集团(603305)、文灿股份(603348)。

根据2022年度业绩预告,旭升集团扣非归母净利润预计同比增长62.02%-80.17%,文灿股份预计同比增加177.18%-234.93%,涨幅惊人。

来源:2022年度业绩预告

过去一年,这俩公司业绩相当亮眼。只是前途,是否真的一片坦途?二者之间,谁又将更胜一筹?

一、毛利率跌跌不休

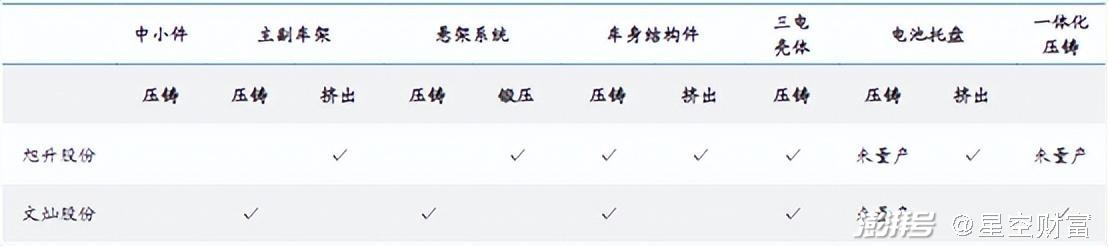

比较来看,旭升集团同时掌握压铸、锻造、挤压三大铝合金成型工艺。而文灿股份则专攻压铸工艺,集高压铸造、低压铸造和重力铸造于一体。

不过,从应用端来看,二者都以汽车用户为主,且产品重合度较高(↓)。

来源:国盛证券

2021年,旭升集团汽车类收入占比89%,文灿股份汽车类收入占比达97%。因此,二者都将受益于汽车轻量化带来的铝部件需求增长。

但是,盈利性却很可能大不如前。

昔日,旭升和文灿综合毛利率曾分别高达49.43%、31.91%。而到2022年前三季度,毛利率已分别下降至23.06%、19.37%。近乎砍半!

来源:同花顺-旭升集团

来源:同花顺-文灿股份

其背后,原因之一是上游原材料——铝合金需求增加,导致铝合金涨价。

尤其是自2020年以来,下游需求激增,叠加供给端开工率下降、集装箱运力承压,导致铝价飙升。进而导致2021年,旭升和文灿毛利率双双触底。

虽然2022年下半年,铝合金供给端压力缓解,价格出现回落。但释放的利润空间,也未必归属于加工企业。

如果进一步拉长时间段就会发现,2017年底至2020年中,铝合金一直处在降价过程中,但旭升集团和文灿股份的毛利率,不仅没有回升,反而继续跌跌不休。

来源:同花顺iFinD

这就说明,行业竞争日渐加剧。即便剔除原材料价格影响,铝合金加工的盈利性,恐也不复从前了。

二、旭升处境堪忧

旭升集团和文灿股份,都处在利润空间萎缩的大环境下。而横向对比,旭升集团的业绩压力,或将更大。

1►市占率低,大客户依赖度高

对企业而言,对冲利润率下滑最好的方式,就是以量补价。

而在销量这个维度,根据2021年度数据,旭升集团汽车件销量约3000万件,文灿股份约7800万件。

也就是说,旭升集团的销量市占率,还不到文灿的一半。

诚然,旭升集团也有自己的法宝,即特斯拉(TSLA)。特斯拉一直是旭升集团的第一大客户。2022年上半年,特斯拉贡献的收入,仍约占旭升总收入36%。

来源:旭升集团2022年半年报

但反过来,这也说明了一个问题,即自身市占率低,且收入严重依赖特斯拉的旭升集团,绝对承担不起失去特斯拉的后果。

而站在特斯拉的角度来看,却并不是只有旭升集团这一个选择。比如文灿股份,同样也是特斯拉的供应商。而且,在一体化压铸方向上,文灿股份甚至要比旭升集团走的更远。

一体化压铸,是一种能够实现多个铝合金零件一体化成型、从而达到降本增效的工艺。2020年,特斯拉已在Model Y车型已率先使用这一技术。而在文灿股份一体化产品试制成功时,旭升集团还在做着前期准备。

日后,面对各种竞争对手的虎视眈眈,旭升集团还能牢牢攥紧特斯拉这张王牌吗?

2►议价能力弱,毛利率砍半

即便可以,在这种不对等的地位中,旭升集团又将付出怎样的代价?

事实上,过去,在毛利率这个层面,旭升集团一向碾压文灿股份。以2017年数据为例,这一年,旭升汽车类产品毛利率49%,而文灿只有25%。

其背后原因,或许是因为旭升的产品技术附加值更高。从收入和销量数据推算,旭升的汽车件平均单价一向远超文灿。

来源:同花顺iFinD数据

但是,在行业整体利润空间萎缩的背景下,文灿股份毛利率小幅下滑,而旭升集团毛利率却蒸发了一半以上。

时至2021年,二者汽车类产品毛利率之差已缩小至4%。

来源:公开数据整理

旭升集团的利润空间,以非比寻常的速度萎缩,无外乎两个原因。第一,被特斯拉压价。第二,为了摆脱大客户依赖,降价拓展新客户(近几年,特斯拉收入占比呈下降趋势)。

而无论何种原因,都说明旭升集团处境堪忧。

前不久,特斯拉还在比亚迪(002594)全线提价之际,逆向操作,大幅降价。特斯拉也身处于竞争环境中,这种降价带来的压力,恐怕也将继续向上游供应商传导。

三、高投入低周转

总体来说,在汽车轻量化趋势下,铝合金零部件的市场需求正日益增加。不过,不要只看到了蛋糕越来越大,却没看到抢蛋糕的人也越来越多。

随着竞争加剧,企业极有可能陷入增收不增利的困境中。

另外,增收固然可喜,但收入增加,意味着资产投入规模也必然随之扩大。

铝合金零部件加工,本就是一个重资产行业。截至2022年三季度末,旭升集团、文灿股份固定资产+在建工程合计36.28亿、30.78亿,分别占总营收111%、79%,占总资产38%、45%。

从这组数据比较来看,旭升集团的资产投入规模明显更高。

而与此同时,旭升集团存货周转速度却更慢。2022年Q3,文灿股份存货周转天数50.33天,而旭升集团则高达112.97天。

更高的资产投入,更低的存货周转,叠加之下,旭升集团的现金流压力,也将更大。

而这还是在业务有序扩张的情况下。如果非常不幸的遭遇了大客户砍单,那么过往投入,搞不好都打了水漂。

有时候,肉眼可见的肥肉,反而不容易吃到。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司