- +1

2022年度个人所得税经营所得汇算清缴已开始,如何操作看这里

2022年度的“个人所得税经营所得汇算清缴”开始啦!

适用查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人需要进行年度申报,快跟小编一起了解一下吧~

一、什么是经营所得?

1

个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2

个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3

个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4

个人从事其他生产、经营活动取得的所得。

二、哪些人应当办理?

1

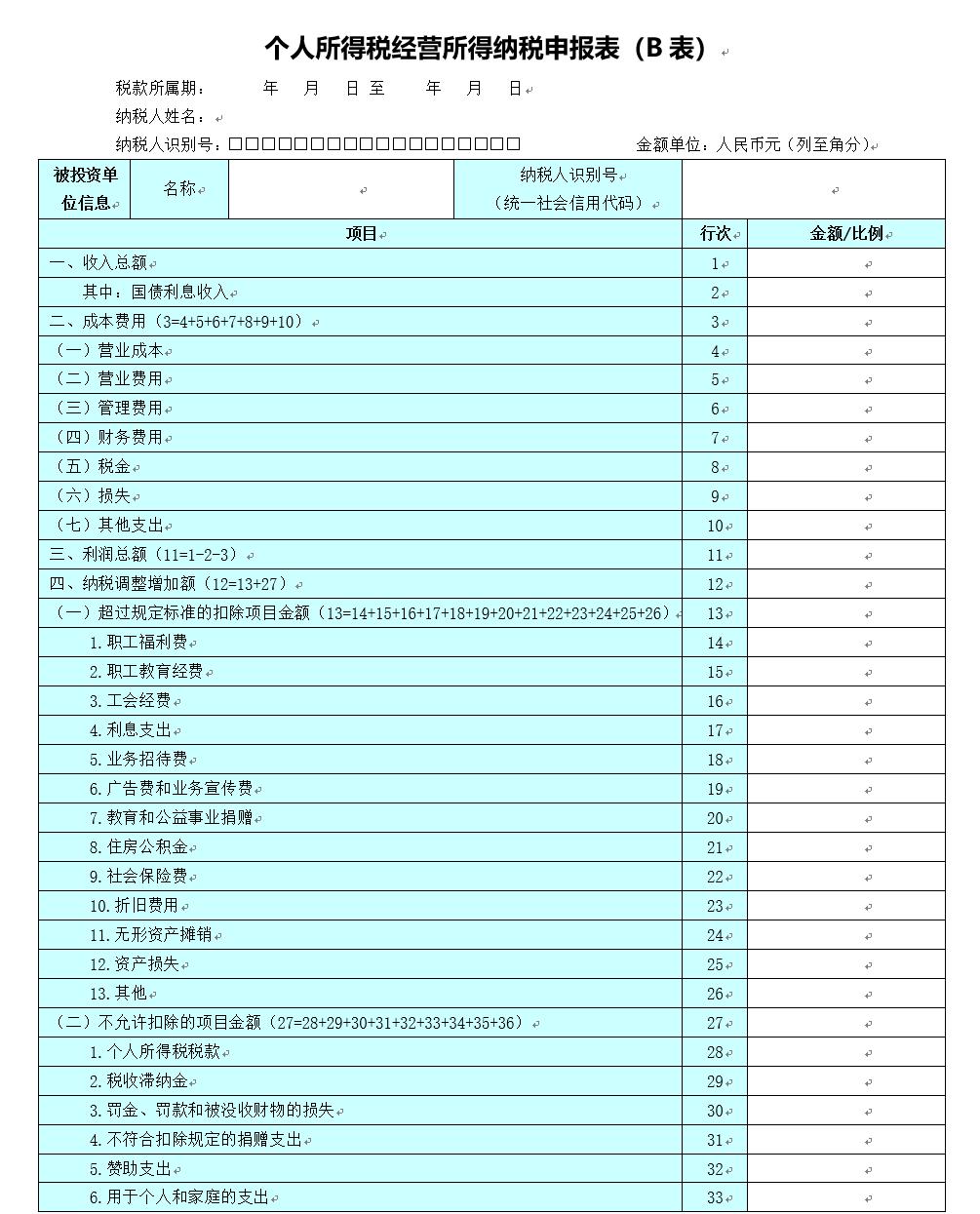

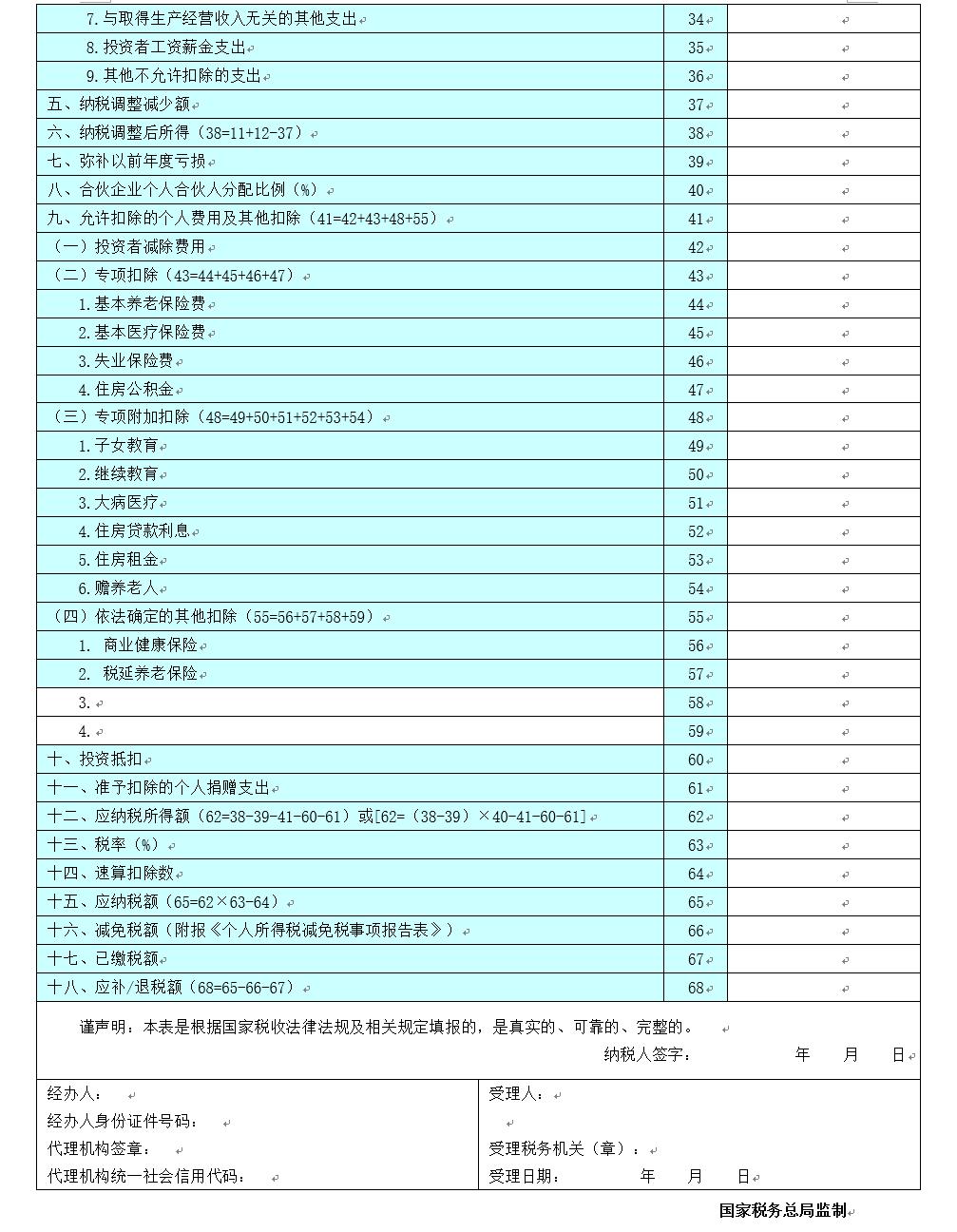

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴纳税申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

2

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,还需要报送《个人所得税经营所得纳税申报表(C表)》。

三、什么时候办理?

申报地点如何确定?

申报时间:

在取得经营所得的次年3月31日前办理汇算清缴。2022年度的经营所得汇算清缴应于2023年3月31日前办理。

申报地点:

1

个人所得税经营所得纳税申报表(B表):

向经营管理所在地主管税务机关办理申报;

2

个人所得税经营所得纳税申报表(C表):

纳税人从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理申报。

四、税款如何计算?

根据《中华人民共和国个人所得税法》第三条及第六条,经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。

五、使用哪些申报表?

1

实行查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报的,适用《个人所得税经营所得纳税申报表(B表)》。

2

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,适用表单为《个人所得税经营所得纳税申报表(C表)》。

(注:点击报表可查看填表说明)

六、办理渠道有哪些?

线上渠道:

自然人电子税务局(扣缴端)

自然人电子税务局(WEB端)

点击查看操作手册↓

【温馨提醒】3月31日截止!个人所得税经营所得汇算清缴进入倒计时!还没完成的看这里!线下渠道:办税服务厅

如果您无法登录系统远程办理,也可以携带相关纸质申报资料,前往办税服务厅办理。

温馨提示:

2022年度的“个人所得税经营所得汇算清缴”将于3月31日结束,还未办理申报的请尽快办理呦!

报送:奉贤税务

原标题:《2022年度个人所得税经营所得汇算清缴已开始,如何操作看这里》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司