- +1

净利润暴跌97%,“白马股”韦尔股份怎么了?

导语:在半导体处于下行周期的背景下,高库存成了韦尔股份的“阿喀琉斯之踵”。

李平 | 作者 砺石商业评论 | 出品

1

周期反转,高库存成“阿喀琉斯之踵”

意料之外,情理之中,国产芯片龙头韦尔股份成为新年白马股“第一雷”。

前不久,韦尔股份发布公告称,预计2022年度公司归属净利润为8亿-12亿元,较去年同比减少73.19%-82.13%;扣非净利润为9000万-1.35亿元,同比下降96.63%-97.75%。

Wind数据显示,最近两个月有24家机构对韦尔股份2022年业绩进行了预测,一致预测值为38.77亿元,业绩预测最低值也有24.99亿元。

由于业绩大幅低于市场预期,不少投资者直呼韦尔股份业绩“爆雷”。但事实上,早在去年第三季度,韦尔股份的业绩变脸就已有先兆。

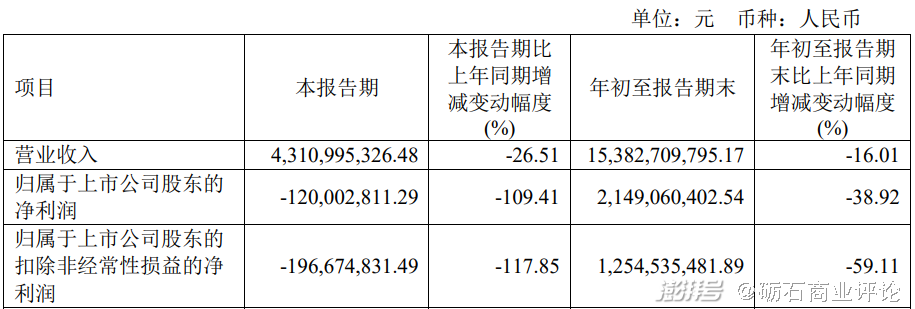

三季报数据显示,韦尔股份2022年前三季度实现营业收入153.8亿元,同比下降16.01%,实现净利润21.49亿元,同比下降38.92%。其中,第三季度韦尔股份净利润为-1.20亿元,扣非净利润为-1.97亿元。

对照公司2022年度业绩预告以及前三季度财报数据不难看出,韦尔股份去年第四季度净亏损在9亿-13亿元之间,经营业绩仍在加剧恶化。

对于业绩下滑的原因,韦尔股份表示,受全球新冠疫情等因素影响,以智能手机为代表的消费电子需求受到了较强冲击,对公司的主营业务产生了较大影响,部分细分市场的出货量有所下滑,产品销售价格承压,公司的营收规模和产品毛利率较去年均有所下降。

除上述因素之外,存货减值损失也是韦尔股份业绩大幅下滑的一个重要原因。根据业绩预减公告,由于消费电子市场的需求依旧不及预期,导致公司部分产品的可变现净值预期将进一步降低,出于谨慎角度考虑,韦尔股份2022年度全年计提的存货跌价准备为13.4亿-14.9亿元。

数据显示,2019年以来,韦尔股份存货金额一路攀升。截至2022年9月末,韦尔股份存货余额仍高达141.13亿元,较去年同期增长超过69亿元,一年内存货增幅接近翻倍,存货金额在A股主要数字芯片设计公司中高居第一。

有分析认为,韦尔股份大额计提存货减值损失属于主动去库存,有利于未来公司轻装上阵。1月16日,也就是业绩公告发布次日,韦尔股份股价低开后迅速反弹,最终收涨8.15%,盘中一度触及涨停。

不过,现在判断韦尔股份存货问题“靴子落地”似乎过于乐观。数据显示,去年前三季度,韦尔股份已经计提存货跌价准备4.93亿元。由此计算,四季度韦尔股份跌价计提金额约为8.47亿元至9.97亿元。不难看出,第四季度韦尔股份存货跌价损失仍在大幅增加。

华安证券认为,国内IC设计公司目前陆续开始进入主动去库存阶段,但去库存周期一般为3~4个季度;同时,疲软需求导致下游客户对高阶产品采用意愿降低,许多高阶产品的推出推迟至2023年。因此,乐观预计2023年Q2半导体周期或将迎来拐点。

不难看出,在半导体周期下行的背景下,韦尔股份库存金额仍在百亿之巨,公司未来存货减值风险仍不可小觑。那么,韦尔股份股价能否真正迎来反转,还是要看公司的基本面情况。

2

主业遇困,市值蒸发2000亿元

韦尔股份成立于2007年,总部位于上海,最早从事半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件、结构器件、分立器件和IC等半导体产品的分销业务。

2019年,韦尔股份以152亿元的价格成功收购全球第三大图像传感器芯片生产企业北京豪威,一跃成为中国最强的CMOS芯片厂商。

CIS(CMOS Imagine Sensor)也即CMOS图像传感器,是一种能够将光信号转换为电信号的装置,最早应用于工业图像处理,目前已经在智能手机领域、汽车电子领域、安防等市场得到广泛应用。

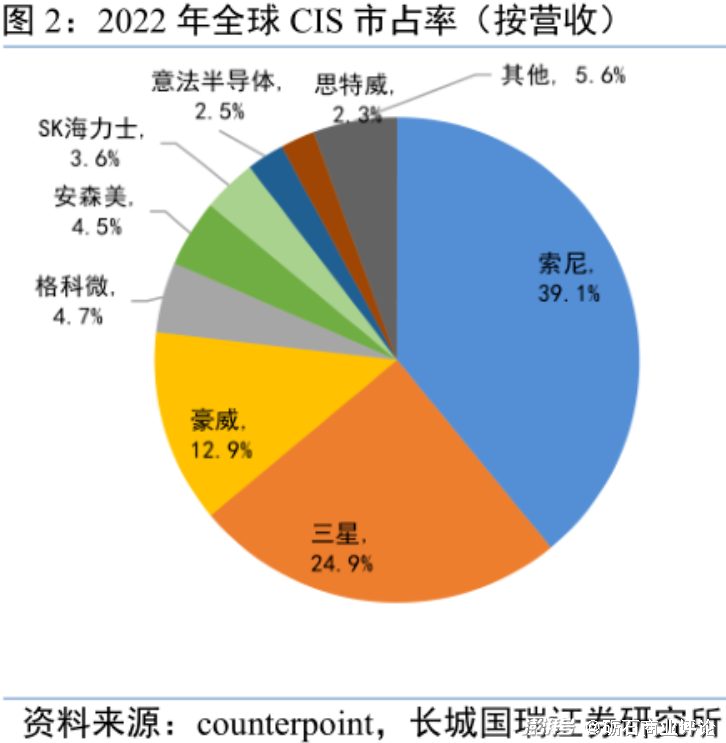

按照营收规模计算,索尼、三星、豪威科技属于全球前三大CIS供应商,市场份额分别为39.1%、24.9%、12.9%,合计营收比例达77%。

通过并购豪威科技,韦尔股份一跃成为中国图像传感器龙头,而CMOS图像传感器也成为公司核心业务。

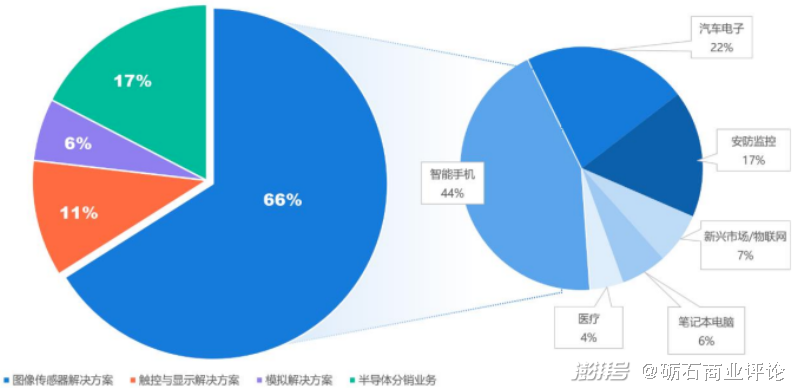

从营收构成上看,韦尔股份主营业务共分为半导体设计销售、半导体代理销售(分销)两部分。其中,公司半导体设计业务又分为图像传感器业务、触控与显示解决方案以及模拟解决方案三部分。

2022年上半年,韦尔股份图像传感器解决方案业务实现营业收入72.98亿元,在半导体设计业务中的比例为80.15%,占当期总营收比重为66%,为公司核心收入及利润来源。

过去几年,受智能手机、汽车、工业和其他应用需求增长推动,CMOS图像传感器市场容量不断扩容。根据Frost&Sullivan统计数据,2016-2021年,全球CMOS图像传感器销售额从94.1亿美元增长至179.1亿美元,期间年复合增长率达到17.5%。

随着行业的不断扩容,韦尔股份经营业绩实现了跨越式发展。数据显示,2018-2021年,韦尔股份扣非净利润分别为1.33亿元、3.34亿元、22.45亿元和40.03亿元。三年期间,公司净利润增幅达到300%。

凭借良好的业绩表现,韦尔股份也成为二级市场炙手可热的大牛股。2019年1月-2021年7月,韦尔股份市值由21亿元最高涨至255.17亿元,总市值一度突破3000亿元。

不过,2021年下半年以来,受新冠疫情冲击以及消费者换机周期延长影响,全球智能手机需求持续低迷。进入到2022年以来,消费电子需求继续恶化,除部分汽车芯片之外,芯片行业多数细分赛道均遭遇到“砍单潮”,行业景气度急转直下。

根据Counterpoint Research调研,2022年第三季度全球智能手机出货量为3.01亿部,同比下降12%,创下8年以来第三季度最低出货量,这也是智能手机销售连续第三个季度出现同比下滑。

由于消费电子产品需求持续低迷,韦尔股份经营业绩增速出现明显下降,甚至出现负增长。数据显示,2021年Q4-2022年Q3,韦尔股份净利润同比增速分别为-2.23%、-13.90%、14.15%、-109.41%,经营业绩恶化迹象明显。

二级市场上,韦尔股份股价也遭遇大幅杀跌。2022年10月31日,韦尔股份股价最低跌至66.64元,相比历史高点跌幅超过70%,总市值蒸发2000亿元。

值得一提的是,触控与显示解决方案在韦尔股份主营业务中占比达到11%,而这一业务同样与智能手机行业高度相关。因此,韦尔股份主营业务发展以及存货跌价减值风险的大小与手机终端需求的恢复将密切相关。

3

汽车CIS能否成为第二曲线?

从目前情形来看,手机市场的复苏仍旧尚待时日。一方面,相比4G网络替代3G网络时的技术飞跃,目前5G的超级应用暂未出现,5G手机并未成为刺激人们换机的主要因素。另一方面,全球经济的低迷也在一定程度上削弱了人们的消费能力,换机需求必然受到抑制。

光大证券指出,受疫情持续影响,经济环境和消费者信心需要更长时间恢复,预计2023年我国手机市场出货量同比下降0.9%,预计到2024年才有望迎来反弹。因此,即便考虑提前备货的需求,图像传感器等位于产业链上游产品的复苏或许要到明年下半年。

当然,韦尔股份并没有选择等待。随着智能手机市场逐渐趋于饱和,韦尔股份早已预见手机CIS的天花板压力,并将汽车CIS视为公司未来的第二曲线。

在2022年半年中,韦尔股份还对公司图像传感器下游应用领域进行了详细说明。其中,智能手机收入占比为44%,汽车电子、安防监控、物联网、笔记本电脑、医疗业务收入占比分别为22%、17%、7%、6%和4%。

不难看出,汽车电子领域已经成为韦尔股份图像传感器第二大应用领域,仅次于智能手机行业。

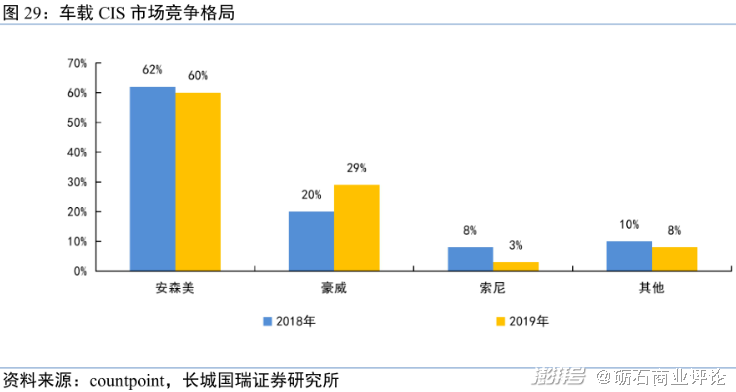

从竞争格局来看,汽车CIS市场集中度较高,安森美、豪威科技以及索尼属于全球三大汽车CIS厂商。其中,豪威科技市场份额为29%,仅次于安森美(60%),位居全球第二位。

自动驾驶技术的快速发展正为汽车CIS打开新的成长空间。一般来说,车载CIS数量与车载摄像头数量相关,一个车载摄像头需要一枚CIS芯片。随着自动驾驶技术的发展,车载摄像头单车所需数量同步增长。其中,L1/L2级别所需量为3颗,L3级别数量上升至6颗,L4/L5级别的智能汽车将搭载约11-15颗车载摄像头。这就意味着,汽车CIS的需求量将呈倍速增长。

此外,单颗汽车CIS价值量要明显高于汽车CIS。由于车载芯片对稳定性、安全性的要求远高于手机等消费级芯片,同像素的情况下,车用CIS产品单价要明显高于手机CIS。以8MP产品为例,汽车CIS单价为手机CIS单价的10倍。

数据显示,以全球1亿辆汽车出货量测算,预计2025年全球汽车CIS市场规模将达到50亿美元左右,2030年有望超百亿美元,单车搭载摄像头数量也有望从当下的2颗+增长至10颗以上。可以预见的是,未来几年手机领域仍将是最大的CIS细分市场,而汽车领域将成为最有活力的市场。

早在2008年,豪威科技就量产了第一颗车用图像传感器,比竞争对手索尼领先了整整10年。由于在汽车领域布局很早,豪威科技CIS芯片当前主要用于欧美汽车品牌,下游客户包括奔驰、宝马、奥迪、通用等主流车厂。

截至目前,韦尔股份汽车CIS解决方案覆盖了广泛的汽车应用,包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等。2021年,韦尔股份车载CIS实现营业收入约23亿元,较2020年增长约85%,收入占比约为9.5%。

2022年上半年,韦尔股份图像传感器解决方案业务实现营业收入72.98亿元,其中汽车电子收入占比22%。据此计算,公司汽车电子实现营收约在16亿元,总营收占比约为14.5%,相比2021年提升了5个百分点。

不过,尽管占比提升较快,韦尔股份汽车CIS业务在总营收中的占比仍不足15%,现在就断言汽车CIS将成为韦尔股份第二成长曲线似乎也为时过早。

首次,随着产品需求的稳定增长,越来越多的竞争者正在加入到汽车CIS。除了目前的行业龙头安德森之外,索尼和三星都在加大对汽车CIS市场的投入。

此外,格科微、思特威等国内企业也加快了对车用CIS的布局。其中,思特威已有两款产品通过车规级认证,并在多家主车厂开始量产验证和小批量出货。格科微的汽车电子用产品已经用于行车记录仪、倒车影像、360环视、后视等方面。

另一方面,豪威科技目前采用的Fabless生产模式,产能的稳定性难以保证。而索尼和三星都是IDM模式,可以根据订单灵活调整生产,这也是豪威科技在手机CIS领域被后两者反超的一个重要原因。

可以预见的是,随着汽车智能化的推进以及自动驾驶技术的发展,未来汽车CIS有望复制手机CIS的成长路径。然而,韦尔股份在汽车领域既要直面行业龙头安森美的竞争,也要面对索尼、三星等新进入者的挑战,还要同时应对格科微等国内竞争对手的虎视眈眈。因此,汽车CIS业务想要真正挑起韦尔股份营收的大梁,恐怕还尚需时日。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司