- +1

沪指迎13年最强开局:恒久科技、通达动力股价单月翻番

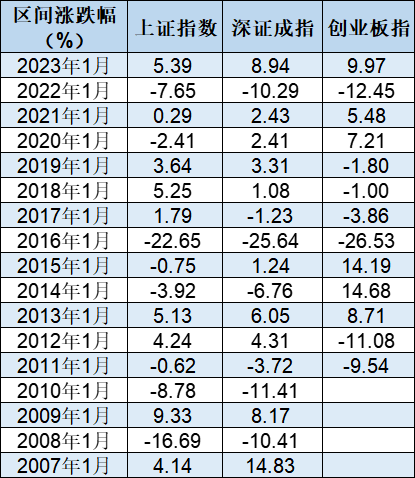

2023年1月,上证综指大涨5.39%,创13年来最强开局。

截至1月31日收盘,上证综指跌0.42%,报3255.67点;深证成指跌0.8%,报12001.26点;创业板指跌1.26%,报2580.84点。

至此,1月上证综指涨5.39%,创13年以来同期最大涨幅,前高为2009年1月的9.33%;深证成指单月涨8.94%,创15年以来1月最大涨幅,前高为2007年1月的14.83%;创业板指单月涨9.97%,创7年以来1月最大涨幅,前高为2015年1月的14.19%。

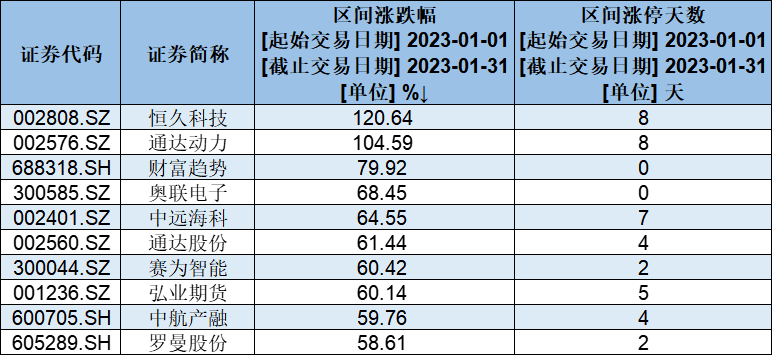

个股方面,2023年1月涨幅冠、亚军分别是恒久科技(002808)和通达动力(002576),单月涨幅均超过100%。此外,涨幅第三至第十位的个股,单月涨幅也都超过58%。

2只个股股价翻番,恒久科技领涨

盘面上看,Wind数据显示,2023年1月,沪深两市4391只股票上涨,665只股票下跌,平盘有21只股票。

剔除2023年1月上市的新股百利天恒(688506)后,截至1月31日收盘,2023年1月十大牛股涨幅均超过58%,且前两大个股涨幅均超过100%。

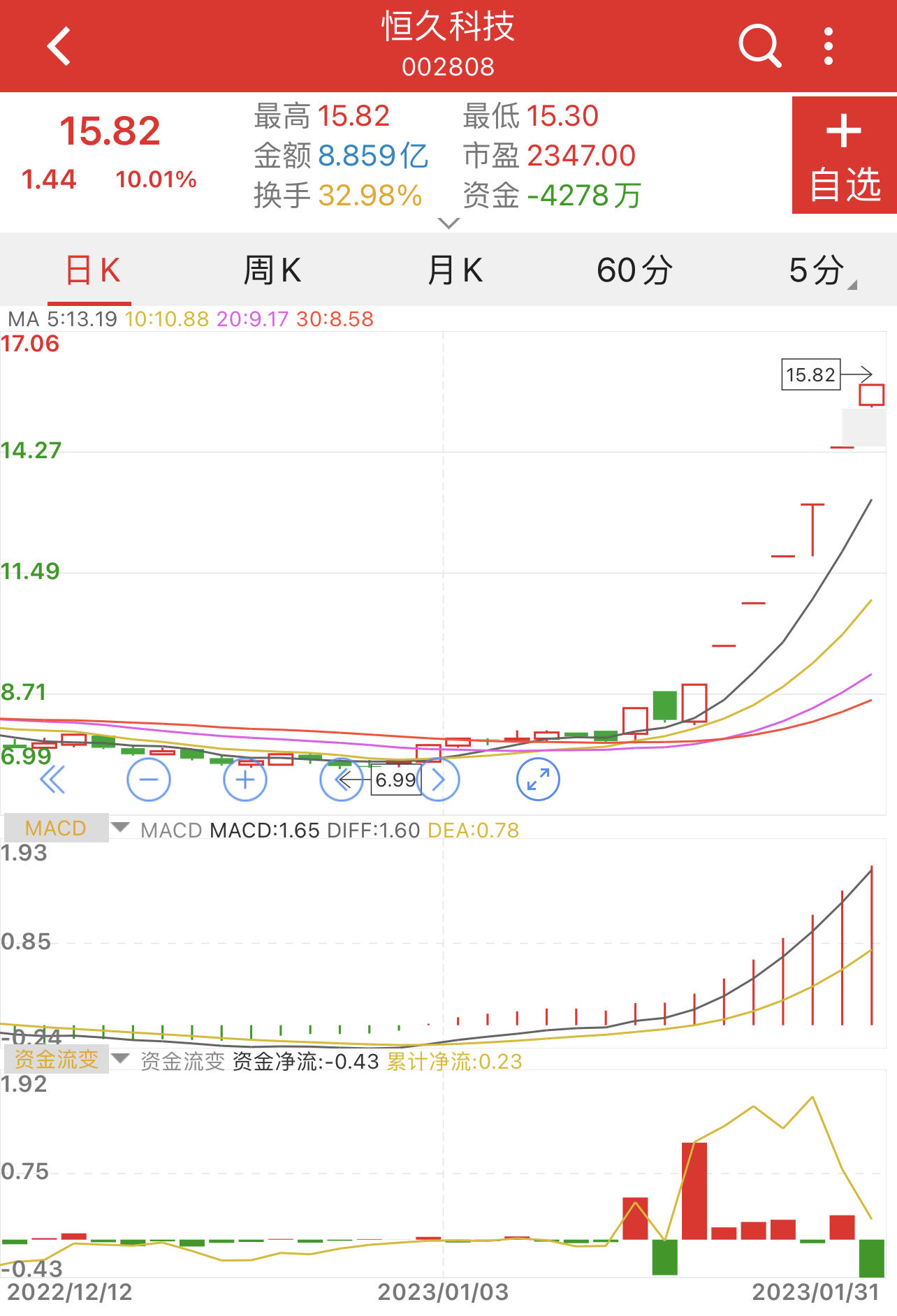

恒久科技(002808)领涨A股,2023年1月涨幅高达120.64%,在信创、网络安全、数字经济等多个概念加持下,恒久科技一举成为1月最牛股,公司市值也从20亿元飙升至超40亿亿元。

股价大涨下,恒久科技1月30日晚间披露了公司2022年业绩预告,预计全年净利亏损1300万元至1900万元。不过,市场似乎无视了业绩预亏利空,恒久科技1月31日再度涨停,走出了9天8板的傲人行情。

据国联证券介绍,恒久科技专注于激光光导鼓,激光光导鼓是新一代激光打印机、数码复印机、激光传真机及多功能信息一体机等现代办公设备中最为核心的光电转换及成像器件。

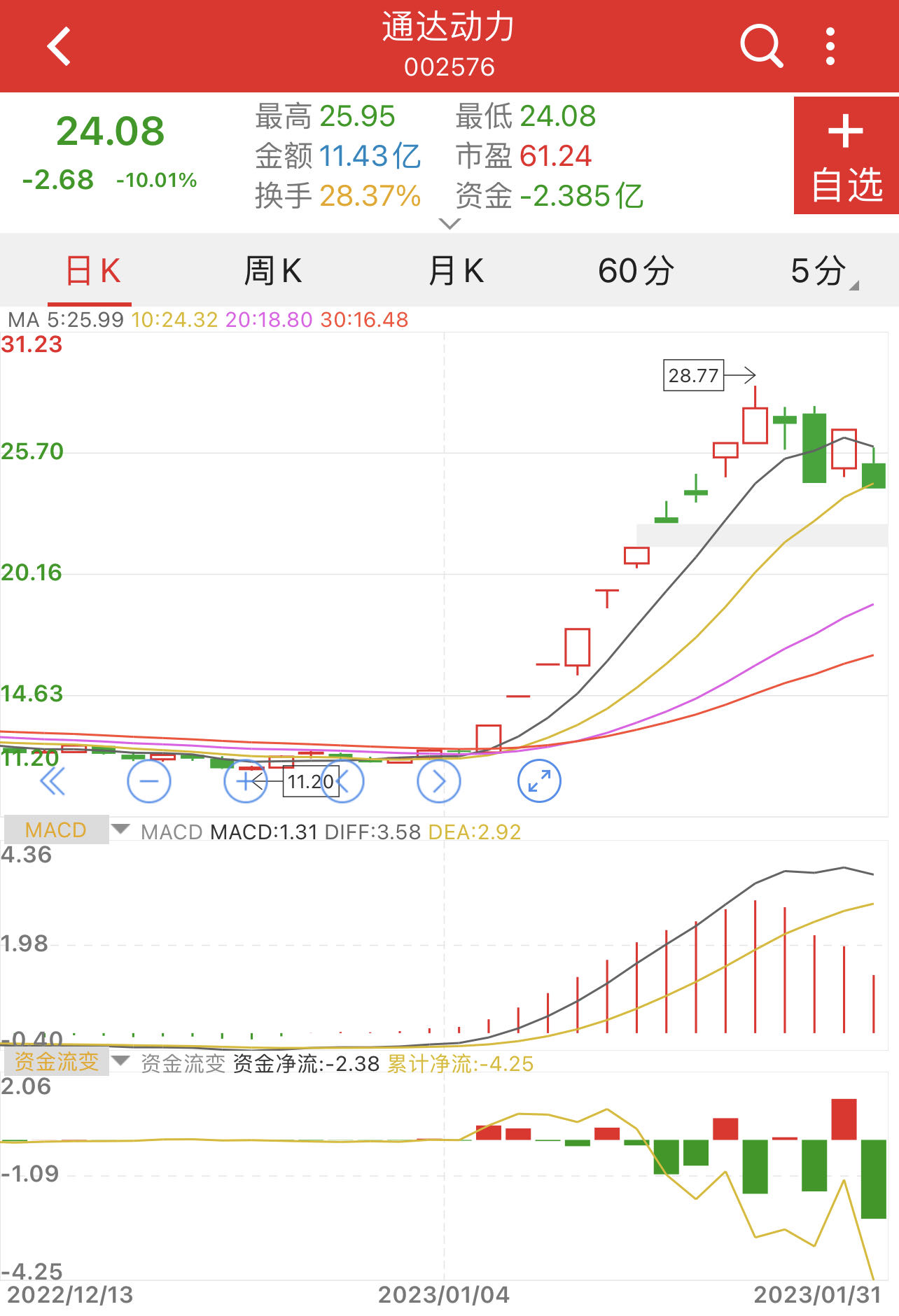

1月涨幅亚军通达动力(002576)同样在2023年1月股价翻番,涨幅达104.59%,该股为轮边电机概念股。消息面上,1月5日,中国首款自主品牌百万级车型——采用轮边电机技术的比亚迪“仰望”问世。随后自1月5日至1月17日,通达动力走出9天7板。

但在1月17日发布的《关于股价异动的公告》中,通达动力也表示,目前市场传闻的轮毂电机与该公司有生产合作、该公司中标“仰望”车型等消息,与事实不符,该公司与比亚迪的合作没有发生新的变化。自1月18日其,通达动力的股价出现逐级回落。

财富趋势(688318)紧随其后,在2023年1月上涨79.92%,为金融软件概念股,与恒久科技同样具有信创概念。

消息面上,中国证券业协会组织起草了《证券公司网络和信息安全三年提升计划(2023-2025)》,鼓励有条件的公司2023-2025三个年度信息科技平均投入金额不少于上述三个年度平均净利润的8%或平均营业收入的6%,并于1月6日开始向券商征求意见。随后,财富趋势持续走高,并于1月31日盘中创下近日反弹新高。

1月第四大牛股为奥联电子(300585),在2023年1月上涨68.45%,为钙钛矿电池概念股。尽管该股在1月未曾出现单日涨停,但股价逐步上移后,在1月31日股价创出历史新高。

此外,中远海科(002401)、通达股份(002560)、赛为智能(300044)、弘业期货(001236)、中航产融(600705)、罗曼股份(605289)也跻身2023年1月前十大牛股之列。

跌幅榜方面,在剔除2023年1月上市的新股后,截至1月31日收盘,2023年1月十大熊股跌幅均在24%至45.1%之间,其中,跌幅前三的个股均为ST股,月度跌幅均超过40%。

29个申万一级行业收涨,有色金属领涨

板块方面,Wind数据显示,2023年1月,申万一级行业分类下的31个板块,除商贸零售跌1.18%、社会服务跌0.3%外,其余29个板块悉数收涨。

4个申万一级行业在2023年1月涨超一成:有色金属大涨14.67%,计算机、电力设备、汽车也分别上涨12.80%、11.82%、10.89%。

紧随其后,机械设备、电子、通信板块在2023年1月涨超9%,建筑材料、非银金融、家用电器也涨超8%。

对于1月有色金属板块领涨,东莞证券指出,美元指数震荡走低,叠加国内工业金属下游消费预期转好,铜铝等工业金属价格持续走高,近期整体板块涨势喜人。

2月市场值得期待

上证综指走出13年最强开局后,接下来的2月行情是否会向纵深发展呢?

财通证券认为,尽管短期有波动,但应该保持信心,国内临近政策发力期、海外过了2月初议息会议,市场会更加明朗,做多窗口仍在,上证50、科创50是方向优选。

从历史回测来看,粤开证券的观点是,春节过后A股整体上涨概率较大,“春季躁动”日历效应明显,过去十年春节过后主要宽基指数月度上涨概率超过70%,创业板平均涨幅较大。另外,春节消费回暖推动经济预期上行,叠加年报披露窗口临近推动盈利预期改善,外资持续流入推动风险偏好上升,2月A股有望迎来“春季躁动”行情。

“2月海外加息节奏放缓、国内经济延续修复,内外风险偏好同步回升,加上数据真空、政策催化、资金回补,A股有望乘势上行。”华鑫证券建议,后续重点关注消费复苏和产业安全两大方向,特别是弹性更优的科技成长。

创金合信基金首席经济学家魏凤春认为,北上资金在节前一周仍持续流入,主要流入资金来自外资长线与短线资金,而中资资金买卖互现。对于经济恢复程度,外资明显更为乐观。节前市场结构有从价值向成长切换的迹象,风格更为均衡。经济弱复苏背景下,本土资金更熟悉的逻辑是,权重搭台,成长唱戏。

“春节消费结构性复苏,在乐观情绪周期中,市场仍会期待全面复苏的持续验证,春季躁动行情或会延续。”魏凤春建议短期关注消费修复与春节后工业生产开工的修复数据,相对来说消费有修复但不超预期。更重要的在于对安全主线的政策落地以及订单基本面拐点的把握,由均衡持仓逐步开始布局成长。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司