- +1

A股没有欧莱雅

原创 黎佳瑜 远川研究所

在中国化妆品公司里,珀莱雅并不是一个突出的存在。

作为土生土长的老国货,珀莱雅和韩束等品牌一同诞生在外资巨头环伺的世纪初,做线下渠道和下沉市场发家;到了移动互联网的时代,它努力让自己跟得上潮流,做种草、开直播、进抖音,新品牌的标准打法一步不少。

即便是换上了新的营销套路,这个老国货品牌无论从哪个维度看,都很难称得上新鲜:它没有完美日记的新消费光环,又不像华熙生物和薇诺娜,有玻尿酸、敏感肌这些新概念的加持。

然而,就是这样一家平平无奇的公司,忽然就成了消费者和股民眼中的“国货之光”。

在消费市场,珀莱雅一路杀进五环内,客单价直逼欧莱雅、OLAY等海外品牌。今年双11,珀莱雅近五年来第一次出现在天猫美妆榜单前十,是榜上仅有的两家国货品牌之一。

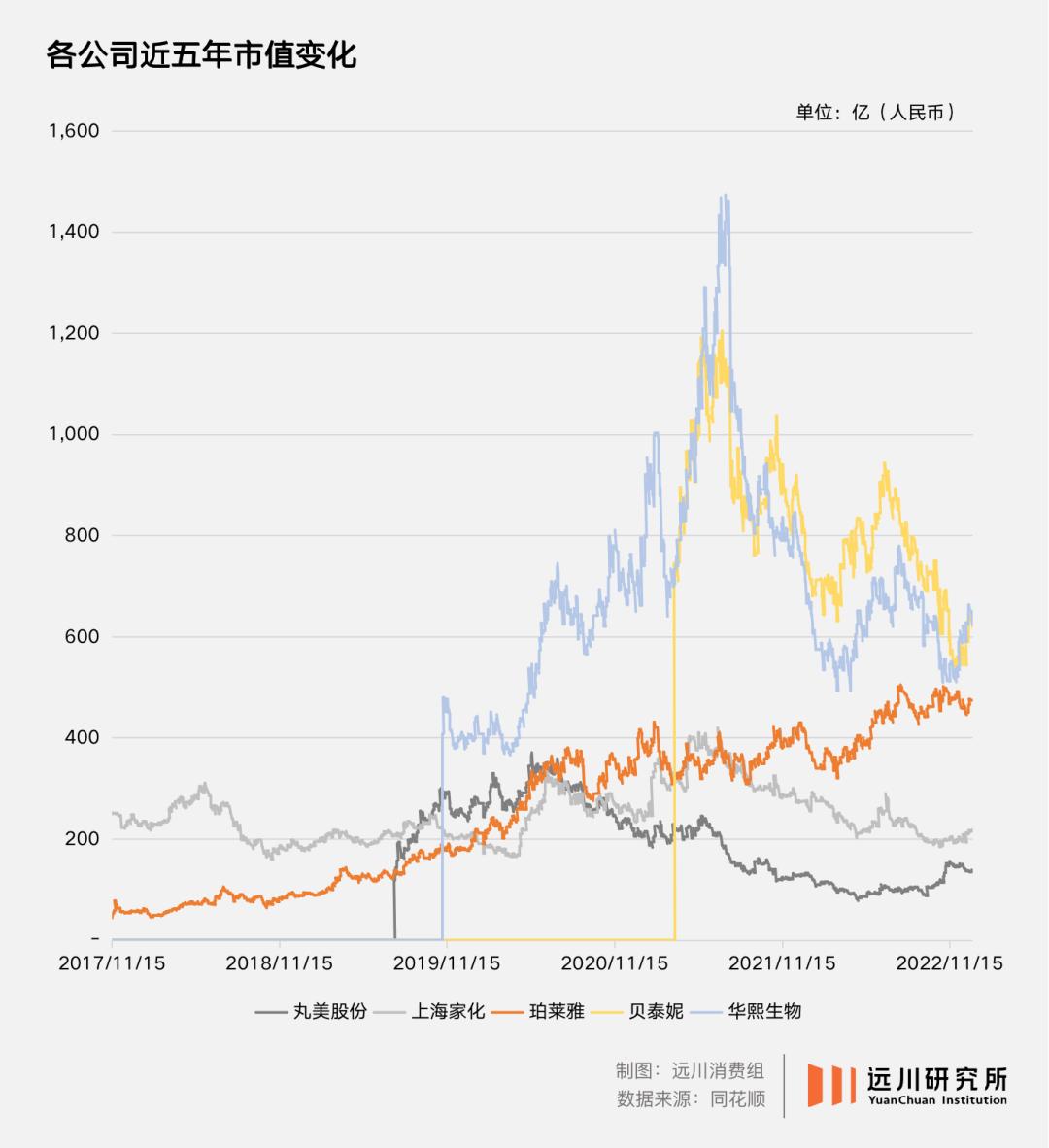

资本市场在接连遭遇新消费重锤之后,也开始对珀莱雅寄予厚望。濒临退市的完美日记暂且不论,当初的资本宠儿华熙生物、贝泰妮等也遭遇市值腰斩。在无人注意的角落里,还有扶不起的上海家化、丸美等公司,长年股价低迷。

珀莱雅仿佛拿到了逆天改命的剧本——明星基金重仓,股价一路上涨,五年翻了十倍,市值达到400多亿,约等于8个完美日记。

没有哪个美妆品牌不想成为欧莱雅。完美日记没做到的事,换珀莱雅就能行了?

小镇做题家

珀莱雅、韩束等一众品牌的诞生,源于世纪之交的国货溃败。

当年,家喻户晓的“小护士”、向60后女性卖出了第一支高档口红的“羽西”,先后被欧莱雅收购。余下的美即、大宝、丁家宜等品牌,也难逃卖身外资、泯然市场的命运。

彼时化妆品的动销基本全靠线下渠道。欧莱雅买下小护士,很大程度上也是看中了它在线下的28万个网点。

因而,在老国货黯然离场、国际大牌还没站稳脚跟之际,嗅觉敏锐的渠道商们最先发现市场的空缺。

2003年,眼看着手上的品牌做着做着都突然消失[1],一个叫侯君呈的代理商决定自创品牌,他从“欧莱雅”与资生堂旗下的“欧珀莱”中各取几个字,炮制出了珀莱雅。无独有偶,同样是经销商出身的吕义雄,也在这一时期创立了韩束。

早年的珀莱雅只是个平平无奇的小镇做题家。和大多数国货同行相似,由于高端市场为国际品牌所占据,珀莱雅主攻平价市场,主打“补水”——这还是咬牙花了600万,请叶茂中闭门数日想出来的[9]。

唯有线下渠道,称得上是珀莱雅少有的“天赋”。侯君呈做代理生意时,率领温州老乡组成了一张扎根全国各地的分销网络“燎原日化”。珀莱雅早期的代理商里,近七成都是“燎原系”出身”[2]。

2017年谋求A股上市时,珀莱雅拥有13000多个线下销售终端,全年营收17.83亿,净利润2个亿。

然而,像珀莱雅这样出身中低端市场的老国货们并不受资本市场青睐:丸美五年三战IPO;韩束母公司上美集团15年惨遭A股婉拒,直到今年才敲开港股大门。珀莱雅上市之初,市值不到50亿。

不甘于此的珀莱雅开始谋求升级,力图从“县城妈妈之选”变成一线白领最爱。

调整首先从渠道开始。珀莱雅在上市后重组电商团队,至今近九成销售都来自线上。从18年的薇娅李佳琦直播,到19年的抖音电商,珀莱雅都吃到了流量红利。

在产品端,珀莱雅从基础的保湿水乳转向更赚钱的抗衰精华。但真正让其逆袭的,是赶上了2020年成分护肤的热度红利。

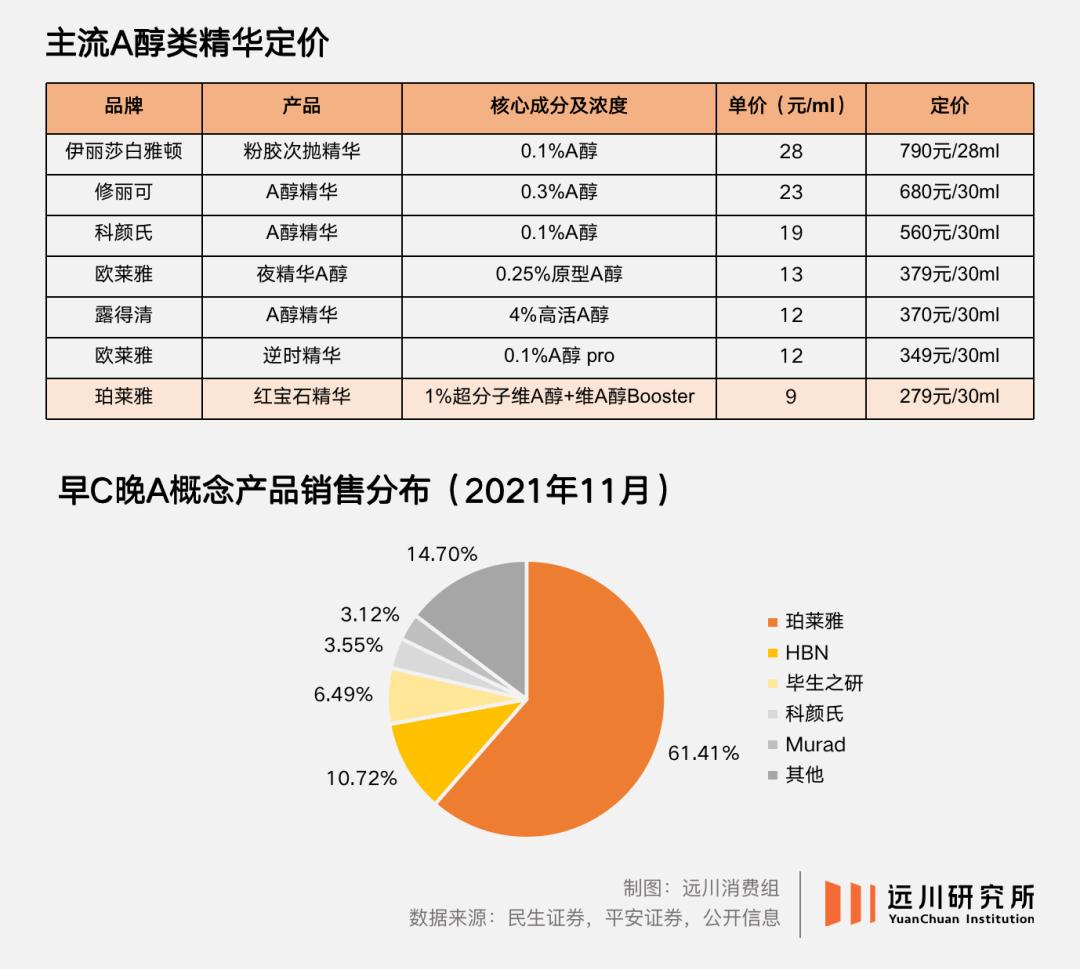

这一年,“早C晚A”的护肤概念在社交媒体爆火。美妆博主们排着队教育消费者,要在早上用含维C、晚上用含维A类的产品。

就连国际大牌也来跟风,欧莱雅和雅诗兰黛都推出主打A醇(一种维A衍生物)的产品。但大牌的价格普遍不亲民,而A醇又自带使用门槛,新手稍有不慎就可能烂脸。

这时,珀莱雅高举着“性价比”的大旗进场了。

2020年,珀莱雅推出红宝石精华、双抗精华两款大单品,全力捆绑“早C晚A”的概念做营销,主打更低的价格、更温和的效果,成功将自己塑造成新手首选的入门级产品。

大单品的走红直接带动了业绩增长。近两年,珀莱雅的营收和利润都维持20%以上的增速。去年集团总营收高达46.33亿,光是红宝石精华、双抗精华一共就卖出了9个多亿。

今年双11,珀莱雅是天猫卖的最好的国货品牌,仅次于欧莱雅、雅诗兰黛、兰蔻、玉兰油,力压薇诺娜、资生堂、SK-II。

伴随着产品的热销,珀莱雅公司的股价五年翻了十倍,总市值近500亿,是上美、丸美的五倍。而横跨全日化行业的资深选手上海家化,集团营收接近珀莱雅的两倍,市值还不到后者的一半。

就在珀莱雅高歌猛进、杀进五环之际,它也迎来了新的对手。

飞跃价格带

早在珀莱雅以前,最先被A股股民和机构捧上神坛的,其实是华熙生物和贝泰妮。

华熙生物是医美行业“军火商”出身,在全球玻尿酸原料市场占有率排行第一。2014年起,华熙生物开始跨界做各类主打玻尿酸的护肤品,接连推出润百颜、夸迪、米蓓尔、肌活等品牌。

2016年,护肤品业务还只占华熙生物营收的个位数;而在去年,华熙生物全年营收高达49.48亿,护肤品业务独占7成。

业绩稳定增长的同时,2019年上市的华熙生物又赶上了资本市场大炒医美概念股。在“女人的茅台”称号的加持下,华熙生物从47.79元/股的发行价一路上行到去年7月触顶,股价一度高达313.36元/股,市值蹿升至1500亿元。

同样上演暴涨神话的,还有击败理肤泉和雅漾等海外大牌、做到国内敏感肌护肤市场第一名的贝泰妮(薇诺娜的母公司)。

2021年3月,贝泰妮的股价开盘即大涨272%;同样在去年7月,贝泰妮的市值达到最高点,超过1200亿。

虽然贝泰妮和华熙生物最终没能消化过高的估值,如今市值惨遭腰斩,但瘦死的骆驼比马大,600多亿的体量足以让其稳坐国产化妆品第一梯队的位置。

算上后来的珀莱雅,这些能挤进第一梯队的新国货之光们,其实都有着相似的基本面。

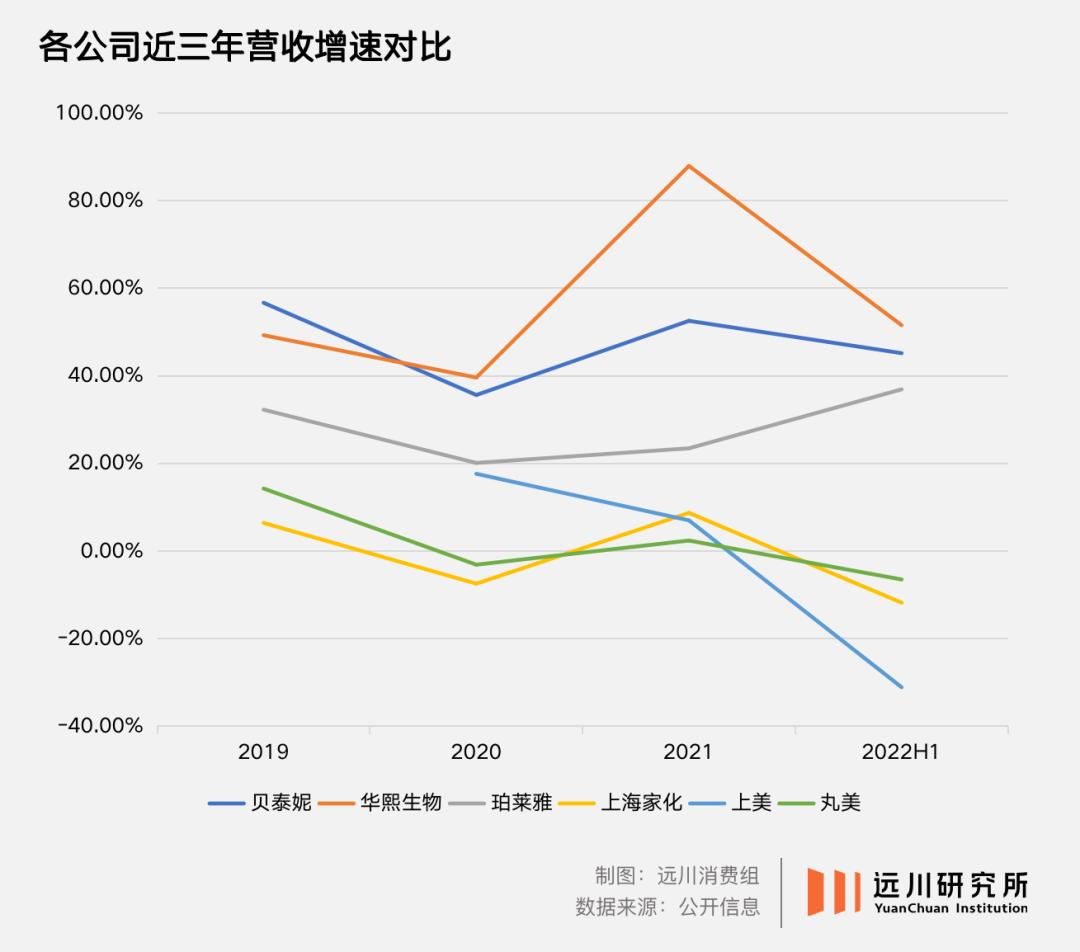

首先是在财务层面,都有稳定高增长的业绩打底。三家公司的营收体量相近,就今年上半年来说,营收都在20亿-30亿之间,相较同行,增速稳定在20%以上;净利润则在3-5亿之间。

更重要的是,它们都在摆脱国货曾经的低价标签,一只脚迈入中端市场的门槛。

以珀莱雅为例,2019年,珀莱雅的客单价还停留在0-100元的水平,但在2020年推出两款大单品后,其在天猫旗舰店的客单价直接翻倍。

今年双11期间,珀莱雅的产品均价来到344元/件,比欧莱雅和OLAY等海外品牌都要高[3];夸迪属于华熙生物的高端产品线,薇诺娜虽然客单价稍低,涨价幅度却是三家之最。

要想突破价格带,选择大于努力——珀莱雅、华熙生物与贝泰妮做的都是功能性护肤的生意,消费者天然有更高的心理价格预期。

对消费者而言,“功能性”要么代表立竿见影的使用效果,譬如薇诺娜主打对敏感肌的维稳和修护;要么有某种明星成分加持,就像华熙生物的玻尿酸、珀莱雅的A醇,还有隔壁医美面膜的重组胶原蛋白。总之,大家都有一套卖得更贵的理由。

左手业绩增长,右手品牌溢价,看似完美的国货优等生却并非高枕无忧。

一方面,高增长是用高投入换来的。营收的背后是居高不下的销售费用,今年上半年,三家的销售费用都在十亿量级,并且花钱比赚钱快,销售费用同比增幅高于各自的营收增速[4]。

另一方面,差异化的红利往往是暂时性的。在高度内卷的中国市场,每个细分市场最终都会挤满新玩家——“早C晚A”在两年前还是新鲜事物,如今市面上已遍地是A醇产品,玻尿酸和敏感肌也不再是华熙生物与贝泰妮的独家标签。

增长的烦恼随之而来。

隐形天花板

珀莱雅生于外资横扫国货的时期,也曾收到LV基金等外资机构的收购邀约[5]。坊间传闻,香港摩根国际投资基金开出30亿人民币的报价,被侯君呈一口回绝,号称300亿也不卖,要做“世界的珀莱雅”[6]。

侯君呈的野心与张磊不谋而合,后者用一句“中国一定有机会诞生新的欧莱雅”就将完美日记送上了美股。

国货品牌争做中国欧莱雅,能不能成还不好说。但在欧莱雅的身上,国货品牌们至少学会了一件事:扩张,做品牌矩阵。

欧莱雅做美发产品起家,至今拥有4个事业部、共计36 个品牌,其中只有“巴黎欧莱雅”不是收购而来。论品类雅横跨护肤、彩妆、香水、护发等领域,论价格涵盖了从高档到平价的所有梯度。

欧莱雅的中国学徒们,也在通过自主孵化或是并购的方式来打造品牌矩阵。

珀莱雅通过合伙人制度孵化了美妆品牌“彩棠”,试图再造一个“毛戈平”,此外旗下还有面向小镇青年的平价品牌“悦芙媞”,以及专做功能性护肤的“科瑞肤”。

贝泰妮也将品牌矩阵提上日程,比如主打高端市场的“AOXMED瑷科缦”,以及婴童敏感肌专用子品牌“薇诺娜宝贝”。

做彩妆出身的逸仙电商早已开始发力护肤品线、收购了贵妇级海外品牌科兰黎和Eve Lom;淘品牌御泥坊也收购了两个轻奢定位的法国护肤品牌PiereAuge和EDS。

多品牌战略的好处至少有两个:

其一,武器库里的装备充足,能够更从容地应对市场环境变化。

比如在2008年金融危机后,中高端市场消费低迷,欧莱雅便依靠平价彩妆线来支撑业绩增长;近年来,面对中国市场来自新国货的挑战,欧莱雅又将经营重心转向高端[7],旗下兰蔻、科颜氏表现强劲,高档化妆品部门同比增长21%,成为集团第一大营收部门[8]。

其二,并购新品牌往往也是打开新市场、通往新人群的捷径。

欧莱雅的并购,大多发生在相对弱势的领域或地区,并购的目标也都是自带市场份额或渠道资源的强势品牌。

比如在上世纪40年代与80年代,欧莱雅分别收购了兰蔻和薇姿,以增加其在欧洲市场的份额;进入澳洲市场和亚洲市场时,欧莱雅又收购了本土品牌赫莲娜与植村秀。

多品牌战略看似简单,仿佛人人都能买成欧莱雅,实则不然。

就现阶段来看,欧莱雅的中国学徒们买的多是中国人不知道的海外小众品牌,做的依然是极致内卷的国内市场,这种洋牌内销的思路,很难带来增量。

此外,想买好的品牌就得多花钱。但论资金实力,这些中国品牌和海外大牌还有很大的差距。

放眼全球市场,巨头们出手阔绰,超过百亿的收购都不乏其数:2017年,联合利华买下韩国品牌AHC的母公司,花了178亿元;2019年,高露洁斥资116亿买下法国品牌菲洛嘉;2022年,雅诗兰黛收购护肤品牌The Ordinary的母公司,前后花了145亿。

珀莱雅们在中国市场尚且风光,但若放在欧莱雅的品牌版图里,其实连挤进前十都难——光是营收超10亿美元的品牌,欧莱雅就有9个。2021年,欧莱雅集团营收为2346亿人民币,是珀莱雅、华熙生物、贝泰妮营收总和的17倍。

不是珀莱雅们不努力,而是欧莱雅太遥不可及。

或许,能在一个细分市场称王,已经是珀莱雅们最好的结局。

参考资料

[1] 侯军呈:打造美妆行业高质量发展新标杆, 每日商报

[2] 珀莱雅燎原系代理商生存样本 侯军呈老乡不再是保护伞, 化妆品观察

[3] 冲向400元价格带,国货美妆迎来大拐点, 化妆品观察

[4] 国货护肤三强半年报:华熙生物营销最卖力,珀莱雅彩妆翻倍涨, 南都·湾财社

[5] 珀莱雅董事长侯军呈:打造中国化妆品的世界地位, 中华工商时报

[6] “本土美妆第一股”珀莱雅IPO成功!有人曾出30亿想要收购他的公司,他回复:300亿,我也不卖!, 投资界

[7] 化妆品系列专题:欧莱雅:深度复盘,百年美妆帝国崛起启示录, 民生证券

[8] 从海外美妆集团财报看国内化妆品行业新趋势,民生证券

[9] 珀莱雅:一个老“营销号”的自我进化, 摩尔金融

[10] 从欧莱雅历史出发, 探索国货化妆品企业崛起之路, 平安证券

原标题:《A股没有欧莱雅》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司