- +1

市盈率近百倍,新东方在线是否被高估?

作者|刘雨婷

编辑|陈彦旭

运营|陈小妍

另镜(ID:DMS-012)

1月17日晚间,即将更名为“东方甄选”的新东方在线披露了其转型出圈后首份半年报。

截至2022年11月30日止六个月,新东方在线总营收20.8亿元,同比增加590.2%;净利润5.85亿元,实现上市以来首次盈利,去年同期亏损1.09亿元。

财报称,公司业绩快速增长系线上教育向自营产品及直播电商的战略转型取得重大进展。

在双减政策后,新东方在线已终止学前及K12业务,自营产品及直播电商逐渐成为最主要收入来源。

根据最新半年报,“东方甄选”所代表的“自营产品及直播电商分部”总营收17.66亿元,占到总营收的85%。其中,自营产品及直播电商业务GMV48亿元,来自抖音的GMV占到总GMV的绝大部分。

截至2022年11月30日,东方甄选已在抖音开设六个直播账号,产品类别及SKU包括农产品、食品、图书及生活用品。作为其直播大本营,东方甄选在抖音平台关注人数达3520万,抖音平台已付订单数7020万。

在东方甄选一夜爆火后,港股新东方在线实现了股价20倍翻倍增长,市值超过母公司新东方达到623亿元,市盈率高达96倍。

但在最新半年报发布后,新东方在线股价大跳水。截至1月18日收盘,新东方在线股价61.9港元,日跌幅8.02%,市值蒸发近60亿港元。

当新东方在线增速趋于稳定,外界或许也要重新思考:48亿GMV、3500万粉丝能否撑起600亿估值和近百倍的PE?

东方甄选直播GMV回落

Distinct Mirror

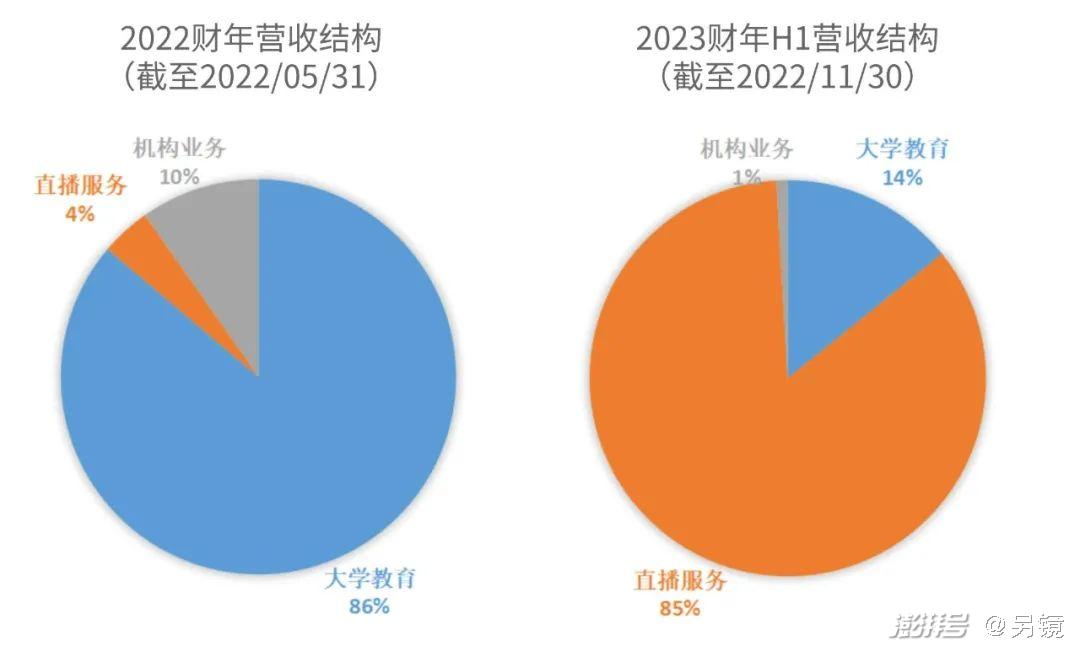

在终止学前及K12业务后,新东方在线业务目前包括自营产品及直播电商、大学教育、机构客户三部分。

根据最新半年报,新东方在线自营产品及直播电商分部总营收17.66亿元,其中自营农产品的营收超过10亿元;大学教育分部总营收2.95亿元,同比增长10.3%;来自机构客户0.19亿元,同比减少43.2%。新东方在线大学教育、机构客户收入占比大幅下降。

目前东方甄选自营产品正逐渐拓展SKU,截至2022年11月底,东方甄选已在抖音开设六个直播账号,自营产品已达65种。

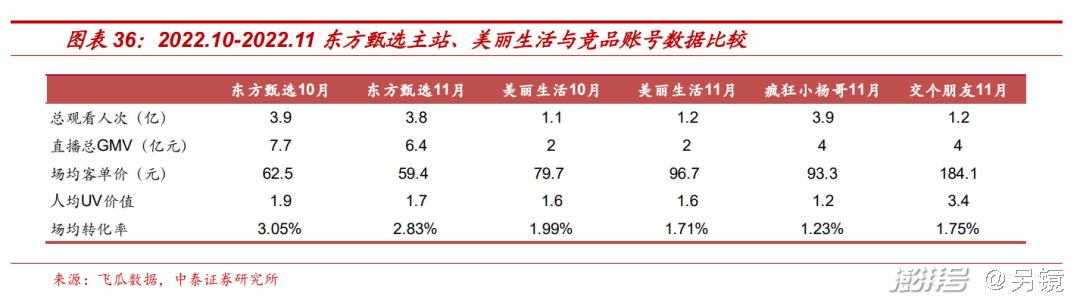

除主卖农产品的东方甄选主账号外,其他直播间产品类别及SKU还包括酒水、图书及生活用品等,其中东方甄选之图书、东方甄选美丽生活及东方甄选自营产品已合共吸引超过700万名粉丝。

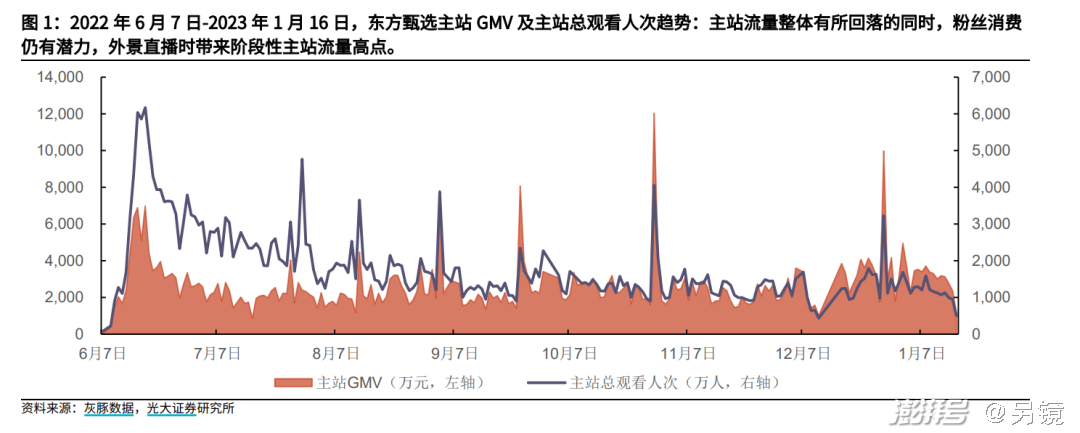

电商与直播数据分析平台灰豚数据显示,6月7日至11月30日东方甄选矩阵直播间(主站、美丽生活、图书、自营产品、将进酒)日均总GMV为3105万元,日均总观看人次达2140万人。

实际上,相较于去年6月,东方甄选直播观看人次正逐渐回落。GMV受疫情影响产生波动,12月以来,东方甄选所有账号合共日均GMV达2820万元,相较于11月的2980万元和10月3640万元有所下滑。

光大证券研报指出,主站流量整体有所回落的同时,外景直播带来阶段性流量高点。

为了推动GMV的增长,东方甄选推出了多个外景专场直播活动,其中,12月28日东方甄选各账号奔赴海南开启周年庆直播,当日全账号GMV1.2亿,其中主账号约1亿元。

招商证券研报认为,其他进入直播带货领域的教培同业公司目前与东方甄选相比仍处于初级阶段,东方甄选用户复购及品类/自营品扩张将助力未来增长,预计2023财年GMV将达90亿元,2024财年将同比增长12%。

品类/自营品扩张也有望改善未来毛利率,受直播业务占比提升影响,新东方在线持续经营业务的毛利率由2021年同期的59.7%减少至47.2%。

截至2022年11月30日,自营产品及直播电商分部的总营收成本为10.16亿元,毛利率达42.5%;同期,大学教育分部毛利率从2021年同期的56.4%增加至73.7%,受到员工成本减少影响;机构客户服务毛利率从2021年同期的86.4%减少至79.2%,主要是由于开发职业教育新课程所致。

“我们目前并不急于提升利润率。”新东方在线执行董事兼CFO尹强在财报会中透露,“我们现在更多的把收入规模、供应链的体系各方面去打造得更加完整,现在是一个规模优先的情况”。

600亿市值是否被高估?

Distinct Mirror

去年6月以来,新东方在线股价一路飙升,最新股价已至61.9港元。2022年5月底部之时,新东方在线的股价一度低至2.84港元,半年多时间,新东方在线股价暴涨20倍,总市值攀升至约623亿港元,远超母公司新东方的64亿美元估值。

在新东方在线披露最新财务数据的同时,母公司新东方也一同公布半年报。财报显示,新东方第二财季净营收为6.382亿美元,同比下滑3.1%。归属于新东方的净利润为73.2万美元,而上年同期净亏损9.365亿美元。

在公布业绩后第二日,港股新东方在线、美股新东方股价纷纷大跳水,新东方开盘跌近12%,新东方在线跌幅一度跌超10%。截至1月18日收盘,新东方在线股价跌幅收窄至8.02%。

东方甄选的出现,毫无疑问为新东方在线带来了未来的发展希望,董事会也表示“公司已经认识到重点转向直播电子商务以及该领域可带来的长远增长潜力”。

1月5日,新东方在线发布公告称,董事会建议将本公司英文名称由Koo learn Technology Holding Limited更改为East Buy Holding Limited,及将本公司双重外文名称由新东方在线科技控股有限公司更改为东方甄选控股有限公司。

若新东方在线改名事项落定,或将意味着其将All in直播电商。新东方在线的定位将不再是一家正在转型、暗藏高增长机会的教育公司,而是卷入直播竞争、谋求稳定增长的电商公司,市场对于其估值,或许也要转换评估方式。

在转型前,新东方在线因K12业务终止,业绩处于低谷期。随着东方甄选直播业务成为主营业务,新东方在线已逐渐完成从0到1的转型,未来再想复制如今近六倍的收入增速,绝非易事。

目前,东方甄选流量与GMV正逐渐趋于稳定,更多依靠外景专场直播突破高点。

抖音直播平台也不乏疯狂小杨哥、交个朋友等竞争对手,后续流量能否保持、GMV能否稳定提升、自营品牌与供应链的打造、明星主播培养进展都将影响东方甄选的未来。

截至2022年11月底,东方甄选提供的自营产品已达65种,包括黑猪肉烤肠、五常大米、蓝莓原浆等。在1月17日业绩电话会上,新东方在线执行董事兼CEO孙东旭介绍,目标是每个月要推出5-10款优秀的自营产品,打造爆品。

孙东旭对东方甄选的增长很有信心,矩阵账号数量提升可以拉动业绩增长,主账号和此前自营产品仍然有着巨大的上升空间。

同时,公司也在多地注册EASTBUY商标,筹划出海事宜,在国际贸易方面,“公司已经组建专业的团队,要在国际原材料的舞台上与国际巨头PK”。

“用很多朋友的话说,这是一个月度环比增长能达到10%~20%的公司,只要给它足够努力的时间、足够积累的时间,我们对于年度增长是非常有信心的。”孙东旭表示。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司