- +1

2022年国内动力电池装车量同比增逾九成,产量增约1.5倍

备受关注的2022年国内动力电池年度榜单终于出炉。

2023年1月12日,中国汽车动力电池产业创新联盟发布数据,2022年国内动力电池装车总量达到294.6GWh,同比增长90.7%。宁德时代、比亚迪和中创新航三家企业稳居装车量前三,并持续扩大领先优势。

2022年,在政策和市场的双重推动下,我国新能源汽车销量继续一路走高。根据中汽协的数据,去年我国新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点。其中纯电动汽车销量536.5万辆,同比增长81.6%。

作为新能源汽车市场的上游产业,动力电池产业也因此成为最大的受益者之一。

在总量方面,除了装车量的大幅增长,2022年我国动力电池产销量也成倍数增长。2022年我国动力电池累计产量545.9GWh,累计同比增长148.5%。动力电池累计销量达465.5GWh,累计同比增长150.3%。

从具体的电池技术路线来看,去年磷酸铁锂电池展现出了相对三元锂电池更加强劲的增长势头。2022年,我国三元电池累计产量212.5GWh,占总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量60.9%,累计同比增长165.1%。

销量上,三元电池累计销量193.5GWh,占总销量41.6%,累计同比增长143.2%;磷酸铁锂电池累计销量271.0GWh,占总销量58.2%,累计同比增长155.7%。

装车量上,三元电池累计装车量110.4GWh, 占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。

据了解,磷酸铁锂和三元电池是目前国内动力电池两大主流技术路线。2018-2020年,国内磷酸铁锂电池的装车量均低于三元电池。2021年7月,磷酸铁锂电池却以逾51%的市占率反超过三元电池,此后便一直保持领先。

去年12月,磷酸铁锂电池的国内市场份额再创单月历史新高,装车量24.7GWh,市占率达68.3%,领先三元电池超36个百分点,已连续五个月市占率达六成以上。

通常认为,磷酸铁锂电池的优势是电池正极材料中无需使用镍、钴等贵金属,成本低,安全性高,但能量密度较低;而三元锂电池的能量密度高,成本也相对更高。

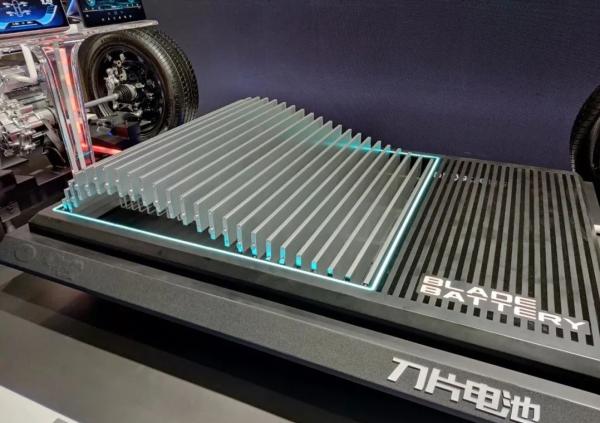

而随着技术的迭代,例如对电芯材料和电池包结构的创新,磷酸铁锂电池在能量密度、续航方面的短板也开始补上。例如比亚迪采用磷酸铁锂材料的刀片电池,相较传统电池包,体积利用率提高了50%以上,达到了高能量密度三元锂电池的同等水平。

在前不久召开的第七届动力电池应用国际峰会(CBIS2022)上,广汽埃安研发中心电池研发部部长李进表示,未来磷酸铁锂电池的市占率还有进一步提升的空间。据李进介绍,目前国内主流的磷酸铁锂电池包体积利用率大概在60%左右,未来或能够提升到70%以上。通过电芯和系统层级方面双重努力,磷酸铁锂电池的整车续航从过去的300、400公里,已提升到现在的500到600公里,未来可能会提升到700公里甚至以上。

“这就满足了大部分客户的基本需求,同时磷酸铁锂电池兼具低成本和高安全的属性,所以它的市场占比还会进一步提升。”李进说。

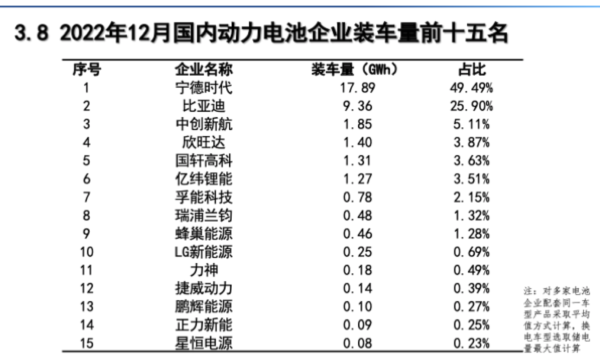

最后,最受人关注的仍然是动力电池企业之间的市场份额争夺。宁德时代去年毫无悬念地稳居榜首,装车量总计超142.02GWh,同去年的80.51GWh相比增长76.4%。市占率为48.2%,同比却下降3.9个百分点。去年有三个月,宁德时代占据国内一半以上的市场份额,其中11月市占率创年内最高,约为50.6%。

比亚迪全年电池装车量为69.10GWh,仅次于宁德时代,市占率超23.4%,同比增长7.2个百分点。去年4月,比亚迪市占率曾大幅增加至32%,创下去年单月最高纪录。

据了解,去年比亚迪的刀片电池不仅实现了在比亚迪汉EV、海豚、秦、唐、宋等全品牌多系列车型上的广泛应用,同时已开始拓展外供业务。其中,比亚迪已向福特、一汽等车企供应刀片电池,而此前也有多家媒体报道,比亚迪的刀片电池也已在去年提供给特斯拉在德国柏林工厂生产的Model Y车型。

这意味着,今年比亚迪和老大宁德时代在市场份额上的争夺或将更加激烈。

中创新航去年装机量为19.24 GWh,排名第三,市占率为6.53%,同比提升了0.63个百分点。上述前三家企业电池装车量共占国内动力电池市场的78.2%,市占率接近八成,同比提升了4个百分点,领先优势持续扩大。

值得一提的是,去年年末,老三中创新航与老大宁德时代之间的关系进一步剑拔弩张。中创新航方面表示已经正式向法院提起诉讼,起诉宁德时代滥用专利权恶意维权和肆意诋毁的不正当竞争行为。

而此前宁德时代先后起诉中创新航侵权其六项电池专利,索赔总额高达6.48亿元人民币,双方的专利诉讼案已拉锯一年多。去年11月末福州中院公布了其中一项专利案判决结果,中创新航被要求立即停止销售侵害宁德时代发明专利权的产品,同时,中创新航赔偿宁德时代的经济损失人民币263.25万元。

双方的“专利战”将走向何方,也将成为今年国内动力电池江湖的悬念之一。

相比于前三名稳定的格局,去年全年电池装车量位列第四至第十名的国轩高科、欣旺达、亿纬锂能、蜂巢能源、孚能科技、LG新能源和瑞浦兰钧月度表现则是交替上升,市场份额目前均未超过5%。

其中,欣旺达的年终排名上升幅度最大,从2021年的第十上升到2022年的第五,装车量7.73GWh,较上年的2.06GWh,同比大幅增长275.2%。而LG新能源则从去年的第五下降到今年的第九。装车量从6.25GWh下滑到5.20GWh。

此外,瑞浦兰钧超越塔菲尔新能源,重新回归前十。而作为装车量排名前十的动力电池企业中唯一一家未上市企业,瑞浦兰钧也在去年12月中旬,向港交所递交了主板上市招股说明书,摩根士丹利、中信证券为其联席保荐人。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司