- +1

2023,音乐平台的B计划

作者 | 楚青舟

发布 | 深瞳商业(ID:DEEP-FOCUS)

大家好,我是爱听歌的青舟。今天咱们继续聊聊音乐市场。

二〇二三,很可能是在线音乐平台的“B计划”之年。

这个趋势,从年初音乐行业最热的新闻,“五月天打电话唱温柔”的营销走红全网,就可以看出端倪。

网易云音乐和相信音乐达成版权合作,我观察到一个有意思的现象:

和前几年不同,这次版权合作事件中,声量最大的,不再是版权方的曲库数、歌曲的播放量等等数字,反而是借助新产品功能做的营销和宣发。

例如用“回忆坐标”集中传播包括五月天等歌星在内的诸多经典版权曲目;例如在APP首页开放“任意门”按钮,宣发五月天的代表作品。

这种明显的变化背后,其实反映出:音乐平台的发展逻辑在发生微妙但很重要的改变。

相比前些年热闹喧哗的抢版权、冲增长、做流量,我将其称为在线音乐平台的B计划,其最突出的两个表现:

一是平台间的竞争重点,从版权大战走向社区运营;二是从向C端要增长,衍生到为B端做服务。

这种重要改变背后,既有移动互联网增长放缓、独家版权模式被解除等行业性的背景;也有音乐平台多年运营后对上下游产业链掌控加强,平台化服务能力提升的原因。

而我好奇的是,音乐平台的这些改变,会如何影响未来在线音乐市场的走向?

一、平台竞争转向:从版权大战走向社区运营

随着版权开放共享的逐步落地,以及短视频等对网民时间的侵蚀,音乐平台要想对用户有差异化的吸引力,就必须解决两个重要的问题:

一方面是提升歌曲传播推广的效率,让听歌体验更好;

一方面则是增强用户和用户,以及用户和平台间的连接。

1、先说推歌:此前的推歌模式,本质上建立在“歌单”这一底层产品架构的基础上。

如何在此基础上,不断提升推歌效率?近一两年,音乐流媒体平台实际上走了两条路径。

一条是基于歌单本身的新探索,例如网易云音乐仅在2022年就全新上线了风格日推、社交歌单、专注模式等等新的歌单功能,收获了不错的用户口碑。

而另一条则是直接在歌单推荐之外,进行单曲推荐模式的创新。

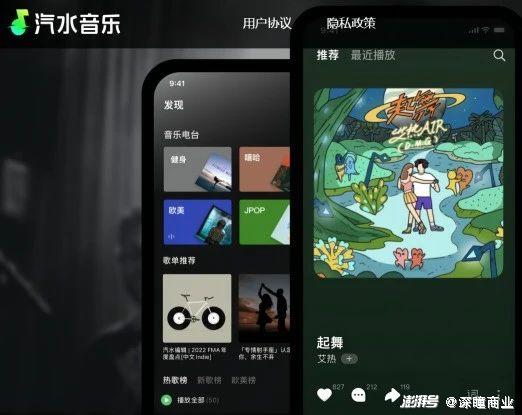

最典型的案例就是去年全新上线的汽水音乐,其和抖音一样的竖屏滑动样式,直接让音乐产品的底层架构使用了“单曲推荐”模式。

而网易云音乐、腾讯音乐等玩家,近年的首页同样都有专门的单曲推荐区域。

2、再说用户之间的连接的问题。这是当前所有内容平台、社交平台都十分关注的重点。

仍以这次相信音乐的版权合作为例,网易云音乐在宣发中专门使用了一款独有的“回忆坐标”功能,这同样是2022年上线的新功能,其逻辑是:

筛选用户有特殊回忆的歌曲,展示用户最在意的维度:如「第一次听的时间」、「累计播放时长」、「听得最多的一天」等等。

顾名思义,“回忆坐标”,所谓回忆,本身就是一种情感连接。其诉诸的就是用户的音乐记忆,强化用户和自己、和过往人事的情感连接。

而要想实现推歌效率的提升也好,用户连接的增强也罢,其实都十分倚赖于一个基础,即:社区生态。

因为无论是歌曲二次传播,歌单评论等二创内容的孕育,还是用户的互动交流,本质上都需要活跃的社区氛围。

只有更活跃的社区,才能让同一份版权焕发第二次生命。这不仅仅是音乐平台面临的命题,内容平台概莫能外。

近期《三体》动画片上线,B站上鬼畜的、调侃的、吐槽的视频比比皆是,更不用说此前《我的三体》等众多同人创作的诞生,都倚赖于高质量的社区UGC生态。

因此我们才会看到,音乐平台不仅仅是在版权合作中,立足社区功能“玩花活”;在过去一年流媒体音乐产品的动作中,到处都是“社区”两个字的踪影:

除了一上线就主打音乐+社交的网易云音乐;2021年底酷狗音乐专门发布《Z世代音乐社交调研报告》的酷狗音乐;

2022年7月QQ音乐则全新上线上线虚拟互动社区“音乐空间Music Zone”;汽水音乐将评论放在首页重要位置,很明显也是奔着社区去的……

甭管各自落地情况如何,社区这个词都成了音乐平台宣传的标配。

二、音乐平台布局:从向C端要增长,衍生到为B端做服务

阿里星球曾经不合时宜的梦想,正在被音乐平台用新的方式推进。

2015年,“最严版权令”出台之年,所有音乐平台都为争夺版权焦头烂额,阿里却“异想天开”,把天天动听改名为阿里星球,定位泛娱乐交易平台。

步子迈得太大,日活跌得很快,结局惨淡也不奇怪。2016年12月,阿里星球便全面停止音乐服务。

但在时机成熟的2022年,音乐平台的B端服务整体开始有了明显突破。

五月天回归这次事件,其实也正是平台给版权方做更深度的宣发服务的典型案例。这还只是宣发层面,更重要的是,音乐平台的产品功能和商业模式中,B端服务的权重有了质的变化。

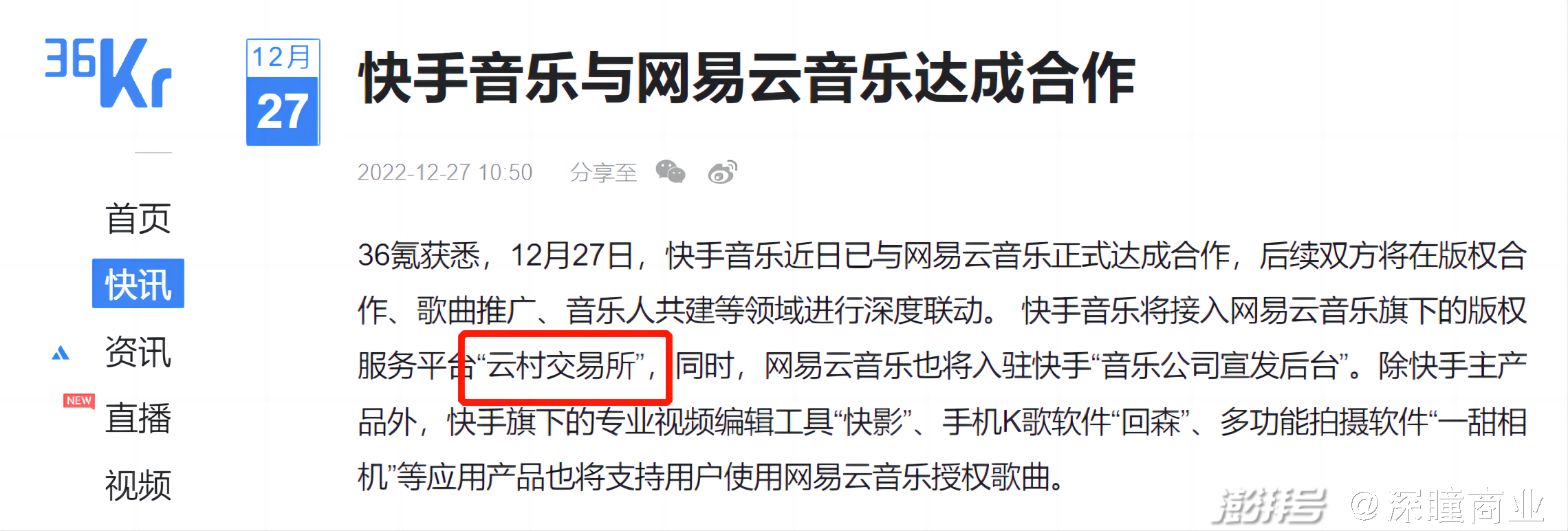

首先,大版权方的服务平台逐渐完善:去年12月底,快手和网易云音乐达成合作。

除了常规的版权合作外,有一个此前少见的关键词——“云村交易所”——引起业内关注。

资料显示,该平台提供曲库组建、在线播放、版权结算等一站式音乐解决方案,有助于提高正版音乐授权服务便捷性,目前已和快手及嗨翻屋、VFine Music等企业达成合作。

其次,B端商业变现加速落地。例如,去年9月,腾讯音乐香港二次上市,其披露的非音乐订阅服务收入同比增长19.2%,共包含四项收入类型:

在线广告、数字音乐单曲与专辑付费、向B端客户提供音乐解决方案以及内容授权。

后二者均为B端服务的收益。

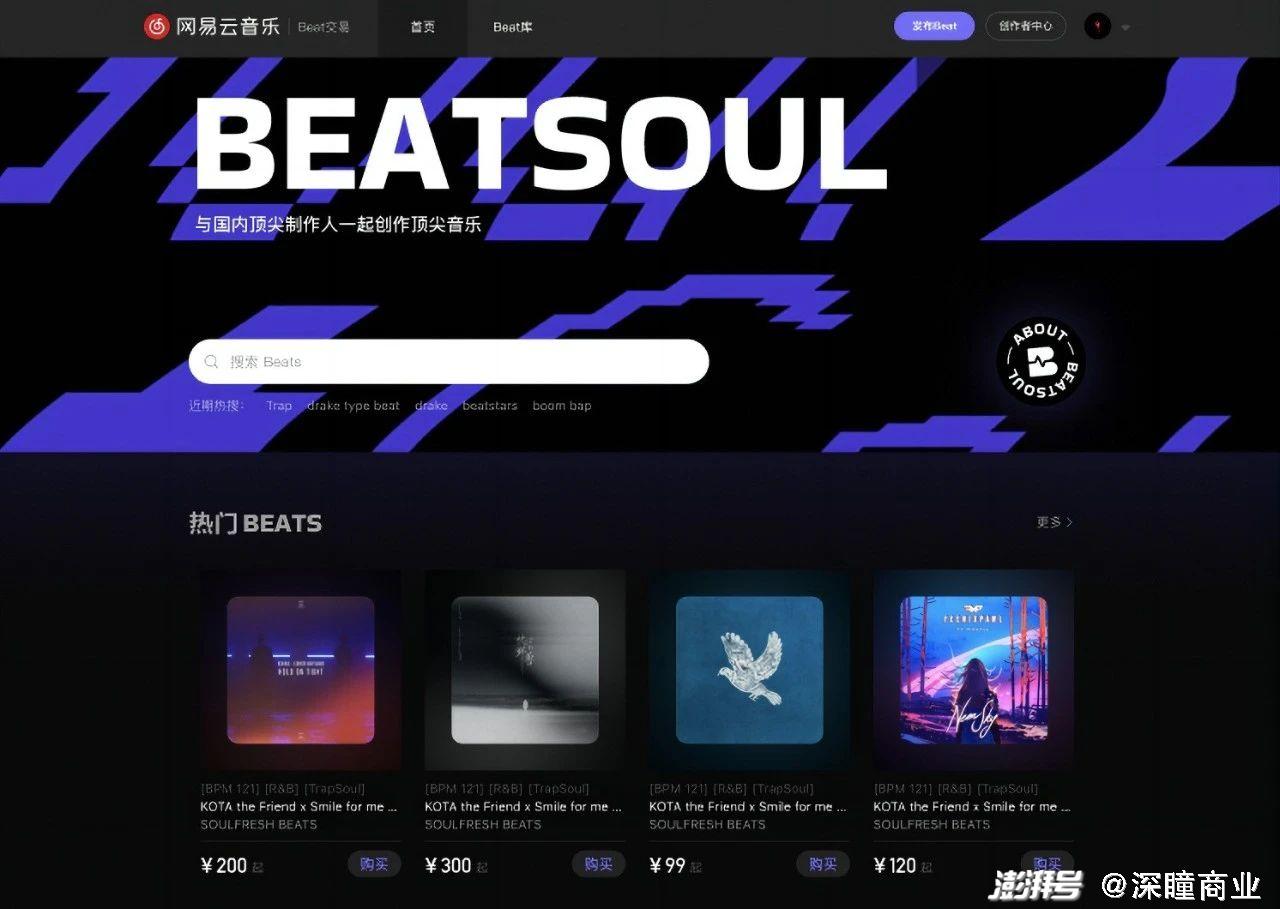

再次,原创音乐的版权“供应链”开始打通。例如,去年年初,网易云音乐旗下服务幕后音乐创作者的BEATSOUL(激灵)平台上线。

按官方描述,这是全球首个基于流媒体的版权交易及音乐创作赋能平台。

简单说,这是集合Beat上传、展示、购买与交流功能的一站式交易平台,对国内说唱等圈层的音乐制作人是好消息。

可以看出,音乐平台从C端消费衍生到B端服务的布局,一步步越来越全面。

这一趋势在2022年已经非常直观,2023年可能只会更加明显。

因为这是流媒体平台的主动求变:平台经过多年C端运营,一方面上下游资源的聚集越来越明显,例如网易音乐人总数已从2016年的2万,到去年突破60万;另一方面对B端版权方、创作者的需求把脉也越来越清晰。

而前述互联网行业整体竞争态势的变化,及国内音乐版权模式的嬗变,也意味着音乐平台更需要加速构建有特色的B端服务,去争取上下游合作伙伴的青睐。

换句话说,音乐平台已经不再是5年前的音乐平台。音乐平台不再只是互联网音乐“传播平台”,而将会演变成集合C端B端“平台化服务”能力的行业枢纽。

而在这个过程中,B端服务能力的提升,和社区运营能力的深化,则又是相互促进、不可分割的两面。

只有消费者和UGC内容构不成音乐社区,供给端和PGC内容本就是音乐社区的重要一环。

整体来看,就具体的音乐平台而言,谁越早开始经营社区,社区氛围最浓厚丰富,谁的B计划才会有更深厚的基础。

而就整个在线音乐市场而言,我们或许应该对Beatsoul等直接面向音乐人的服务平台保持充分关注。

因为和任何产业一样,只有音乐版权底层的“供应链”畅通了、便捷了,音乐社区才会更稳固、更繁荣,而中国原创音乐也才会真正有更多突破。

至于2023年,谁的B计划会完成得最好?接下来,就把时间交给音乐吧。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司