- +1

逼近跌停,曾经的业内老大申通快递怎么了?

作者:泰罗,编辑:小市妹

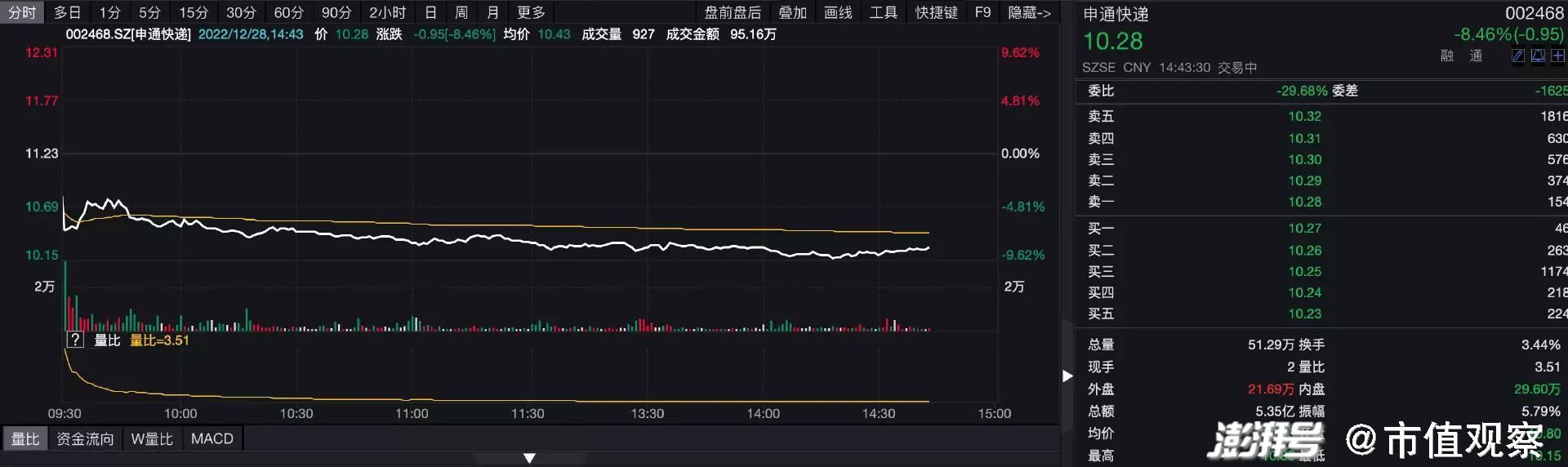

12月28日,曾经的业内老大申通快递逼近跌停。

疫情管控“放开”后,快递小哥有些扛不住了。

据媒体报道,在北京的一个网点,日结工资翻倍到400元仍然招不到人;京东专门从外地调来了千名快递小哥来北京紧急救场;武汉、广州等城市也有类似的事情发生,有网点称上千件积压的货物可能要持续到过年。

困难只是暂时的,随着疫情感染高峰过去,一切终将恢复常态。

但对于快递业,尽管当下行业格局已经稳定,但这场“供给侧运动”离句号依然遥远。

而对于申通来说,尽管近年来势头逐渐有些衰落,但在经历了2021年超9亿亏损暴雷后,随着行业内卷渐缓,申通也得以喘息。

财报显示,今年前三季度申通净利润2.1亿,同比增超180%,毛利率和净利率分别为4.09%、0.82%,结束了多年的下降趋势。但也仅仅是复苏,各项指标与2018年巅峰时仍相差甚远。

当下与其将申通定性为复苏,倒不如说是在弥补之前转型欠下的“账”。由于在业务高速发展期没有及时转型直营,一步慢步步慢,2019年行业内卷加重之时,申通扛着价格和巨大资本投入的压力被迫应战,昔日的龙头光环逐渐暗淡。

虽然申通出现了好转苗头,但还未真正走出亏损泥潭。单票净利不仅在几大公司中垫底,还处在亏损状态,据华创证券研究,第三季度申通单票扣非净利仅为-0.003元。

在三通一达中,最有实力的,当属中通。在低毛利的电商件中中通杀出重围,即便单票价格在几大巨头中最低,但单票收入和利润却是最高的。

在最新的三季度数据中,中通市场份额达22.1%,超过第二名圆通6.94%,已拉开明显差距。同时中通单票收入1.36元,虽远低于韵达的2.59元,圆通的2.53元及申通的2.42元。但单票净利达0.29元,位居通达系首位,高于圆通的0.21元和韵达的0.04元。

与此同时,今年三季度中通依旧凭借24.57%的毛利率和17.76%的净利率位居行业首位,市值也仅次于顺丰。

纵观中通的运营模式,可以说将成本控制发挥到了极致。在快递成本中,仅中转运输成本就占据60%左右,相较于加盟,中转运输环节的直营化无疑更有助于管控成本。

在通达系加盟制企业中,中通率先开启中转直营化,基础设施上无论是自营转运中心和干线车辆数量,中通都是最高的,甚至还被称为“基建狂魔”。

而奠定中通当前市场地位的背后,加盟商持股机制也功不可没,中通是行业中将加盟商转变为股东的唯一企业。同时在通达系中,中通早在2008年就实行了共享机制,向派件网点支付派送服务费,解决了收入分配不公的问题,同样起到了激励效果。

就在2021年,中通在净利润规模上首次位居行业首位,市占率和盈利能力是其竞争的底气。

可以肯定的是,在快递行业的下半场,这场出清大潮,远未结束。

美国联邦快递及UPS占据了美国超八成市场份额,日本则被大和运输公司等三家巨头瓜分了9成以上市场蛋糕。

反观国内,8成以上市场份额被6家占据,未来仍存在几家出局的可能。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司