- +1

东阿阿胶深变之思:除了高管更迭,还有啥短板待补?

70周年新气象,再出发!

作者:郭果

编辑:吴双

风品:令煜

来源:铑财——铑财研究院

从8名员工、16口大锅、不足百平厂房的小作坊,到3800余名员工、总资产125亿元、“最具价值医药上市公司10强”......

毋庸置疑,建厂70周年的东阿阿胶交出一份蝶变答卷。

辞旧迎新,站在发展新节点,这家大厂仍在深变。

2022年12月10日,东阿阿胶公告称,董事会收到刘延风、任儒倬辞职报告。由于工作变动原因,两人申请辞去副总裁职务。

纵览两人履历,刘延风曾历任办事处经理、销售总监、大区总经理、市场部总经理、助理总裁。任儒倬则曾任战略投资部高级投资经理、战略规划与绩效部副总监、助理总裁兼办公室总经理。

均是公司“元老”,管理经验丰富,且均为“70后”、正值当打之年。此番辞职,对企业不可谓是笔损失,舆论自然不乏审视目光。

如将时间线拉长,我们会发现这并非个例。据媒体不完全统计,自原董事长秦玉峰辞职,两年多内已有9名高管离职,除了副总裁,也不乏董事长、董秘等灵魂人物。

是何原因导致管理层频繁更迭?新高管又能否重塑企业辉煌?

01

激进涨价后遗症

狂飙突进VS价值回归

LAOCAI

作为与人参、鹿茸并称的名贵药材,东阿阿胶久负盛名。不仅是医典记载的补血圣药,也是美容养颜的滋补名品。

不过,伴随市场变迁、消费选择日益多元,东阿阿胶也经历了跌宕起伏。

2006年,秦玉峰接棒刘维志,成为东阿阿胶掌门人。面对市场挑战,秦玉峰围绕价值回归,在公司内部开启大刀阔斧改革。

一方面,秦玉峰通过搜集古代典籍和诗词歌赋中的阿胶文化,重塑“补血圣药”、“滋补上品”的品牌定位;另一面,通过推动东阿阿胶与现代医学结合,获得大量有关阿胶补血美容、备孕保胎的研究成果。硬软双驱动,让千年阿胶重放光彩。

2008年,随着东阿阿胶制作技艺跻身国家非遗,产品身上沉睡的市场价值迎来复苏。尤其秦玉峰改革重塑的阿胶文化价值和功效,成为东阿阿胶提价底气所在。

媒体统计数据显示,2006年至2019年,东阿阿胶价格一路狂飙。13年间阿胶块出厂价共提价18次,终端指导价上涨近22倍。“东阿阿胶”一度被称“药中茅台”。

涨价逻辑也简单,除了“毛驴存栏量下降”,用秦玉峰的话说,涨价以实现“阿胶价值回归”。

由此直接拉升了业绩。2018年达到巅峰:营收净利分别为73.38亿元和20.85亿元。营收较2006年的10.69亿元,提升近7倍;净利较1.54亿元,提升约13倍,净利年复合增长率在20%以上。

只是,明眼人都知道,再牛的产品也有价值边界,这种狂飙突进不可持续。繁花似锦的涨价背后堆积着隐忧。比如营收增速2016年起开始放缓,2018年甚至营收下滑0.46%,净利仅增1.98%。

2019年终于业绩暴雷:营收29.59亿元,同比下降59.68%;净利-4.44亿元,下降121.29%。

追其原因,靠囤货和涨价建立的增长神话破裂,渠道库存积压攀升、经销商存货销量下滑、回款减少,进而业绩由盛转衰。

2014-2018年,东阿阿胶存货从14.64亿元涨到33.67亿元,虽较2017年有所下降,但5年上涨了129.93%。

2018年度股东会上,东阿阿胶分管营销的高级副总裁刘延风曾表示,多年来客户因对阿胶价格预期形成库存,随着阿胶长期涨价预期减弱,经销商囤货动机不那么强烈,主动消减库存,放缓采购。部分医药商业公司为解财务压力,出现产品违规在渠道外销售,产品市场受到影响。

简言之,激进提价后遗症显现,东阿阿胶开始品尝去库存苦果、真正价值回归。

而在中国食品产业分析师朱丹蓬看来,业绩下滑在预料中,库存较大是消费者对产品频繁提价产生逆反心理。同时,产品创新升级没达消费者心理预期,产品单一,其他品牌阿胶出现以及保健品日益多样化,均对东阿阿胶有巨大冲击。

02

高管层动荡利弊

业绩改善与新问题挑战

LAOCAI

回过头来看,东阿阿胶2019年遭遇的滑铁卢,更像高管层动荡的序幕。

2020年1月17日,东阿阿胶公告称,由于到龄退休,公司总裁、法定代表人秦玉峰,向董事会申请辞职。

2022年3月,华润医药官网披露,东阿阿胶原总裁秦玉峰,原高级副总裁吴怀峰涉嫌严重违纪违法,目前正接受华润医药纪委和山东聊城市监察委审查调查。

消息传出,外界唏嘘一个时代落幕的同时,也在担忧后秦玉峰时代东阿阿胶的走向。毕竟,秦玉峰掌舵14年,业绩暴增为其赢得四方赞誉,但连续提价也让其和企业深陷舆论风口。

作为文化营销和价值回归的始作俑者,秦玉峰激进提价策略让企业大起大落。要想重塑重生,必然有一场刮骨之变。

铑财注意到,秦玉峰辞职后,企业管理层一度动荡。包括副总裁吴怀峰、李世忠、王中诚在内的多名高管,也向董事会递交了辞呈。

此外,公司大股东华润强化了掌控,曾先后将韩跃伟、程杰、高登峰等“华润系”高管调至东阿阿胶。

其中,新接棒者韩跃伟重任在肩。欣喜的是,通过有效去库存、渠道产品结构优化,企业扭转下滑势头:2020年、2021年营收分别为34.09亿元、38.49亿元;净利4328.93万元、4.40亿元,交出一份优质的脱困答卷。

可业绩好转之际,东阿阿胶帅位再度换人。

2022年1月10日,东阿阿胶公告称,由于工作内容变动,韩跃伟申请辞去董事长一职。总裁高登峰接任。10月末,“华润系”高管崔兴品为董事候选人,将填补前董事吴怀峰的空缺。

叠加上文两位资深副总裁年末离职,管理层的频频变阵难免让外界审视。

行业分析师郭兴表示,管理层频繁更迭,可看作企业业绩暴雷后深度调整的延续,消除涨价高库存后遗症、秦玉峰影响,必然带来洗牌。虽说新人新气象,然过频更迭也易造成战略及执行面摇摆,进而迟缓企业发展脚步。长远看,要想尽快恢复元气,除坚持去库存策略,也要构建稳固管理层。

不算多苛求。虽然近两年东阿阿胶业绩改善显著,可仍离2018年的颠覆期差距甚远。

看看国内阿胶市场的悄然变化,管理层可谓重任在肩。

其一,伴随消费升级、市场日益理性成熟,消费者不再一味迷信阿胶功效。早在2014年,《人民日报》微博便曾发文表示,阿胶、红枣、红糖这些“补血神品基本没用”。文章指出阿胶由驴皮熬制而成,主要成分是胶原蛋白。因没什么铁,所以也没补铁、补血作用。

2018年,国家卫计委官微转发一则“过节不值得买之阿胶”文章,称驴皮主要成分是胶原蛋白,但这种蛋白质缺乏人体必需的色氨酸,并不是一种好蛋白质来源。

虽此后卫计委发布《致歉声明》,并以自身存在审核不严为由向公众道歉,但这并没消除舆论对阿胶功效的疑问。

其二,市场玩家增多。2020年行业就已呈现双寡头格局。东阿阿胶市场份额达49%,福牌阿胶为30%。近年业内还出现了同仁堂阿胶、太极天胶、佛慈阿胶等新品牌。

以同仁堂阿胶、太极阿胶为例,售价明显低于东阿阿胶。同时,燕窝等传统竞品的产业标准化,以及益生菌等新兴竞品的快速崛起,都在分食市场。

站在消费者角度看,选择增多无疑是个好消息,然对“一哥”东阿阿胶而言,对标分食无疑加剧了企业压力。尤其产品单一、业绩集中依赖时,保持一颗进取心、进化心是重中之重。

03

销售费率37.59%、研发费3.09%

4.82亿应收账款、拟25亿买理财

警惕“虚假繁华”、靠啥驱动成长?

LAOCAI

参考以往营收结构,想在日趋激烈的市场争夺中重返巅峰,除了强化阿胶产品创收力,还需找到第二发展曲线。

目前看,东阿阿胶旗下创收产品包括:阿胶及系列产品、其他药品及保健品、毛驴养殖及销售、其他。虽早在秦玉峰时代,就意识到产品单一依赖问题,可阿胶及系列产品仍是当下营收大头。

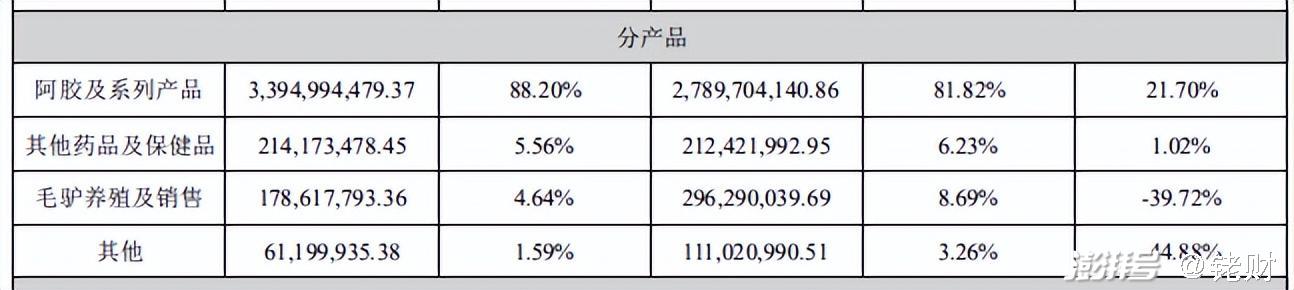

2021年,东阿阿胶总营收38.49亿元。其中,阿胶及系列产品贡献33.94亿元,占到总营收88.20%;其他药品及保健品贡献2.14亿元,占比5.56%;毛驴销售及销售贡献1.79亿元,占比4.64%;其他贡献6120万元,占比1.59%。

近九成占比,依赖性肉眼可见。

2022上半年,东阿阿胶营收18.26亿元,同比增长8.25%;归母净利3.08亿元,同比增长106.00%。

其中,阿胶及系列产品营收同比增长9.72%,至15.94亿元,占总营收比87.30%;其他药品及保健品营收1.38亿元,占总营收比7.55%,同比增加16.14%。

后者占比提升可喜可贺,但整体贡献依然羸弱。要知道,其他药品及保健品是东阿阿胶近年来的发力重点。相继推出“桃花姬”“阿胶粉”等覆盖中低价位段的保健品,以及阿胶软糖、阿胶金丝枣等零食,不可谓不努力。

何以新增长极,没“支棱”起来呢?

表面看,源于强敌环伺、行业专业高门槛。深入观,自身投入不足或是一个重要考量。

2019年至2021年,公司研发投入金额分别为2.06亿元、1.54亿元、1.48亿元,竟呈逐年下滑态势。

三年研发投入总计5.08亿元,远低于同期销售支出的31.79亿元。

2022上半年,东阿阿胶研发投入0.63亿元,同比增长8.62%。销售费则达6.99亿元,同比增长28.26%,不仅远高于研发费增速、亦高于营收8.25%的增速,销售费用率同比增长5.98%达到38.29%。

同期,云南白药研发投入1.29亿元,同比增长21.54%;同仁堂为0.72亿元,增41.18%;片仔癀为1.1亿元,增83.33%。三者销售费则下降4.19%、增长2.67%、下降18.84%。

升降之间、孰轻孰重肉眼可见,是否有些重销售轻研发?东阿阿胶到底靠啥驱动成长?赢在当下及未来呢?

2022前三季,销售费达11.45亿元,同比增长22.99%,已超2021全年的10.14亿元,销售费率高达37.59%。同期研发费仅9365.78万元,研发费率仅3.09%,两者相差超过10倍。

东阿阿胶账面并不缺钱。2019年至2021年末,账面上的货币资金分别为19.22亿元、14.52亿元、32.48亿元,且公司没有背负任何负债,账面资金可谓充裕。

甚至2022年3月提出的议案中,管理层拟拿出不超25亿元购买金融理财产品。由此引发一些投资者质疑,是否有些“不务正业”?多做些研发投入、新业务布局孵化是否更香?

不算苛求。2022前三季,东阿阿胶营收30.46亿元,同比增长7.81%;归母净利5.13亿元,同比增长70.24%。继续延续2021年业绩修复的可喜势头。

然高增背后,也需警惕“虚假繁荣”迹象:

截至2022年9月末,东阿阿胶应收账款4.82亿元,较年初3.26亿元增加47.9%,同比去年同期的2.67亿元,更大增80.52%。

同时,销售商品、提供劳务收到的现金30.84亿元,较上期发生金额38.13亿元,减少了23.64%。前三季实现的经营活动现金净流量12.88亿元,较去年同期的23.84亿元减少10.96亿元,下滑度达45.96%。

这对一家快消企业而言不算好消息。“股神”巴菲特曾言,现金就像氧气,当缺少时才意识到有多必需!站在财务角度,经营活动现金流就是企业血液,甚至比利润还重要。只有流动起来,才能产生利益、推动发展。

行业分析师于盛梅表示,应收账款大增,意味着已销售产品只是躺在账上数字,并未变成实实在在现金。除了现金流压力、坏账风险,亦折射企业市场话语权、产品竞争力亟待提升。尤其于东阿阿胶而言,往期去库存之痛历历在目,更需警惕相关隐忧。

值得注意的是,2019年业绩暴雷时,东阿阿胶销售费率达到44.85%,创下三年最高。那么,今年的销售费率攀升可是加分项?有无警惕处?

04

厚重沉淀、可喜之变

70年再出发 一个崭新开始

LAOCAI

光荣与梦想,重回业绩巅峰,还有很长的路要走。

好在,市场红利仍在。

据山东阿胶行业协会统计资料,近年来受行业产销量上行和阿胶价上升影响,我国阿胶市场规模由2013年196亿元,增至2020年的535亿元,市场复合增速达15.4%。

据Euromonitor数据,截至2021年全球消费者保健品业规模达2732.42亿美元。我国市场规模为485.36亿美元,占全球市场17.76%,位列第二。预计2025年行业规模有望达到624.01亿美元。

“2019年中国城市零售药店终端中成药品牌TOP10”榜单显示,阿胶以63.29亿元的销售额摘得销冠,侧面反映出市场热情。

当然,大市场也意味着强竞争。要想杀出重围,产能、产品、渠道、供应链等都是角力重点。

作为“一哥”,东阿阿胶一览众山小,亦高处不胜寒,尤其背负价值重塑、业绩重回颠覆重任,需要动作更加精准。

欣喜的是,其在渠道、产能环节有不少建树。

除正在推行由单一OTC终端到全渠道终端的布局外,东阿阿胶也尝试打造工厂直达顾客(“C2M”)的全新消费链接,希望未来能实现“人人皆终端”的目标。

上游产能方面,不仅率先提出“把毛驴当药材养”理念,还在内蒙古巴林左旗、敖汉旗等地建设了 20个毛驴药材标准养殖示范基地,建立了聊城和蒙东辽西两个百万头养殖基地。

更值一提的是,不仅是简单建设基地,东阿阿胶更重塑了养驴养殖、加工的价值链。为“让一头毛驴价值最大化”,其通过养殖实用性标准技术,让养殖端实现盈利,还在产品端推出驴肉、驴奶、驴油化妆品,让每头驴产值达到最大化。

单从此看,东阿阿胶也有一手不错底牌。70年蓄力沉淀,风雨历练,实力仍不容小视。

而流水不腐户枢不蠹、新人新气象。管理层唤新,有利企业打破积弊,更决绝深变,也非完全坏事。

不过,就目前看,东阿阿胶业绩虽有持续回暖,可离2018年的营收73.38亿元、净利20.85亿元仍有巨大差距。同时攀升的应收账款、销售费率,羸弱的研发收入及第二曲线业务,叠加市场行情变化,东阿阿胶面临的内外挑战、要补的短板、要消的弊端仍有不少。

换言之,站在70周年节点,光荣梦想与忧患重压交织,东阿阿胶仍处深变的关键较劲期。火车跑的快,全靠车头带。那么千头万绪中,结束管理层更迭、新高管迅速进入状态就显尤为重要。

不破不立、破而后立。70年再出发,希望这次调整能是一个崭新开始。

本文为铑财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司