- +1

拿消费互联网逻辑硬套产业互联网,是钢铁侠大战葫芦娃

由于今年很长一段时间都在关注本地零售赛道,对盒马、永辉、美团、叮咚买菜、每日优鲜、蜜雪冰城、钱大妈等零售和新消费企业都做过或多或少的分析,自然也对零售数字化领域有所了解,对于相对另类的多点Dmall这样一家SaaS公司也做过自认为比较细致的研究和挖掘。

随着近期多点赴港IPO消息的披露,亏损问题成为部分相关分析报道的关键词,类似的质疑在2020年6月地产SaaS一哥明源云和2022年7月人力SaaS领头羊北森递表的时候都发生过。虽然当初也隐隐感觉不妥,但毕竟隔行如隔山,作为外行也没资格评价,不过这次轮到零售产业,让我有了种“我的地盘我做主”的底气,正好拿来作案例剖析佐证一下。于是在深冬的低烧中“垂死病中惊坐起”,快扶我起来试试说两句拙见。

开宗明义,我认为媒体报道惯性地使用评判消费互联网企业的标准来审视多点这种产业互联网公司是值得商榷的,拿生鲜电商或者即时零售平台与之进行横向对比更是明显不妥当的,三者所处的赛道完全不同。

容我清清嗓子,给您分三个层次慢慢分析。

一、企业类型存在本质区别

生鲜电商是自营卖货,即时零售平台是靠运力覆盖last mile,而多点是做零售业数字化转型的技术公司,自身既不自营零售业务,也不自营跑腿生意,你可以把它理解为软件服务商,只不过产品模式不是软件包,而是云构架的。当然,我不是说前两类公司就没有技术含量,要把商品力和配送做好肯定少不了算法和技术,我的意思是这三类公司从大的商业逻辑、成本结构以及盈利模式都是完全不同的,生鲜电商赚的是进销差价,即时零售平台赚的是配送服务费,多点这种公司赚的是技术服务费。这个大前提厘清了您也理解了,我们再继续往下说。

那么,如果仅仅由于多点服务的对象是零售企业,恰巧服务中有一项是为零售企业提供面向普通消费者的APP工具,就把多点和叮咚买菜、每日优鲜、饿了么、京东到家来横向对比,不论对比的是收入、亏损还是毛利率,本质上都是一种钢铁侠大战葫芦娃的行为。

往细节上说,首先多点提供的只是APP技术解决方案,接受这种服务的零售企业是使用这个技术平台自行运营,可以理解为shopify和使用其技术解决方案进行自建独立站的品牌之间的关系。

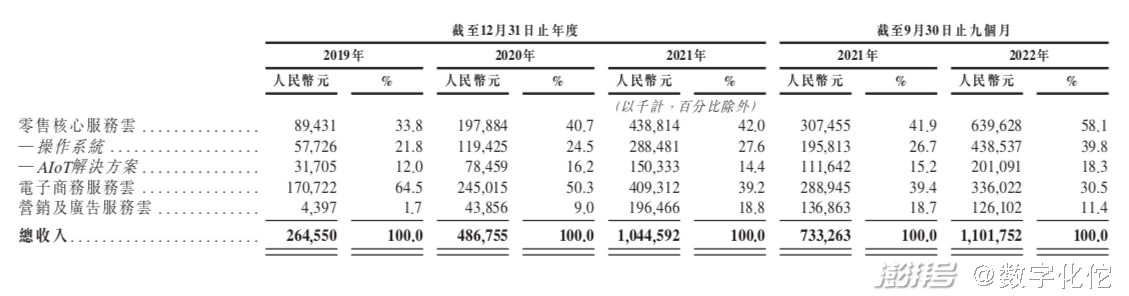

更重要的是,面向消费者端的系统服务,包括APP、小程序、自助收银、会员系统之类的,只是多点整体数字化系统中的一小部分,它做的是零售业全链条的数字化改造,更加hardcore的其实是靠近供应端的系统服务,商品管理、门店管理、仓库管理、供应链这些。这块不详细说了,招股书里也讲得清楚,消费端那些基本属于电子商务服务云业务,后面的才是零售核心服务云业务,后者才是主营和核心。

拿网上卖菜的生鲜电商以及做配送跑腿的即时零售企业,去和做数字化系统的科技公司比,只是因为它们都从不同的切入点介入到了线上生鲜业务,这是鸡同鸭讲。恰当的对比对象应该是shopify、salesforce、shopee、明源云这些国内外的SaaS企业,至少企业类型具有可比性,只不过服务不同的行业对象。

二、对亏损的衡量不具可比性

正是由于设置了这些不恰当的对比对象,才进一步导致了对亏损问题的混乱解读。

从根儿上来说,这是因为SaaS的本质就相当于是把业务流程进行有效的产品化,需要针对不同行业把业务逻辑语言抽象、转化为技术语言,并且重组、再造为高效的技术产品,还要经过与行业的适配,在实践中对产品有效性进行验证,同时为了时刻保持先进性,还要对产品进行持续的迭代升级,不是一蹴而就的,都需要长期的资金、人力、云存储设备和试验成本,因此,SaaS行业的特点就是典型的前期需要大投入。

再从收入角度来看,SaaS投入的成本和收入确认呈现时间是存在错位的。卖软件包的模式,收入和支出时间点是相近确认的,但SaaS是细水长流按年收订阅费,也就是说前期的研发以及获客等成本一次性确认在前,但对客户的收费却不是紧跟着的一锤子买卖,收入是拆散分布在不同财年的,也正是因为如此,才会随着客户续费的经常性收入带来复利效应。

因此,投入和收入这两种影响因素的特殊性一叠加,无论是海外还是国内,SaaS企业在初期亏损都是常态。

SaaS技术专家、实干家、科技作家王戴明在接受投资者网采访时也曾表示:“一般而言,SaaS公司早期从技术、人才各方面的投入到真正实现盈利的时间周期大概需要5至10年。”

这种判断并非空穴来风,拿SaaS行业的标杆企业salesforce为例,1999年成立,直至2016年才真正扭亏为盈,前十几年一直都是在做“赔本”买卖,但这不妨碍它现在占据着全球20%的CRM市场,拿下了83%的全球财富500强企业,2021财年营收高达200亿美元……

所以SaaS模式对盈亏的衡量要从更长期来看,不能武断地用今年卖菜赚了还是赔了,配送收入和配送成本哪个更高这种逻辑来类比。

三、投资与烧钱不能混为一谈

最后,我们需要再搞清楚一个概念,亏损说好听一点可以解释为投资,说不好听一点就叫烧钱,那什么时候可以被称为投资,什么时候只能叫烧钱呢?

第一要看钱花在了什么方面,是否沉淀出了效果。多点这家公司确实有点另类,起步也比较早,2015年就开始研究数字化,偏偏服务的又是最传统的实体零售,两相对比就显得有点超前,不好理解。这么比喻吧,它做的事就相当于建一艘超大型的数字化诺亚方舟,服务的是整个实体零售业,为整个产业打造一个数字化底层基建。把之前面向门店生意的人货场要素,按现在同时服务门店和线上多渠道的生意模式和业务逻辑,全部数字化并贯通,包括供应链、商品、门店员工、总部、线上渠道等方方面面。

这艘超大型的数字化诺亚方舟建成后,所有零售企业都能接入这个产业数字底层基建,相当于买了船票登船受益。而不需要每家零售企业都花钱造一艘自己的小诺亚方舟,由于你只能自用,投入有限就算砸锅卖铁做出来船也太小不稳,大风大浪里很容易翻。这其实才是多点的目的——沉淀出独特竞争力,打造核心壁垒。

即使之后有其他玩家想进入这一领域,也要投入同样多甚至更多的资金,耗费同样长甚至更长的时间。我之前写过2021年初永辉启动数字化转型战略,组建了千人的技术团队,当年就投入了7.4亿元,2022年上半年又投入了3亿元,该捐的门槛一个也少不了,但系统离全面覆盖零售业务还有距离。

多点花的钱就好比,在两个经济交流活跃的城市间建第一条高速公路,前几年都在建设阶段,账面肯定是亏的,但没人会觉得这是在烧钱,大家都认可这是投资,因为知道建成后是有长期稳定收益的。

这种在沉淀竞争优势过程中由于投资造成的亏损和把钱补贴在优惠券和免邮费上造成的亏损完全不是一个概念的亏损。因为,补贴订单量就飙升,明天补贴停了友商开始补贴订单量自然全跑那去了。而且当下的经济环境和政府监管与百团大战、网约车大战时期已经不可同日而语,依然按这种违背商业本质的方式花钱就只能叫烧钱。

第二要看相对目标的难度,钱花得是多还是少,花得高效还是低效。这块分两层来看,一是由于多点要为整个实体零售业服务,实现整个产业的数字化,这就比北森只针对人力资源这个垂直领域去做SaaS产品的难度大非常多,也比salesforce所做的CRM垂直领域要更加复杂。第二层是,与北森的人力资源SaaS和salesforce主要作为工具SaaS的属性不同,多点服务零售业的SaaS产品要指导业务经营决策,属于商业SaaS。

粗暴打个比方,不完全准确但容易理解,工具SaaS就像是普通温度计,你拿着会不会用怎么用,用完了后续做什么判断和动作是你自己的事,而商业SaaS则不仅测量你的体温等指数,而且会根据这些信息判断你的身体情况,并提供药品和饮食推荐,甚至你测量结束之后,已经自动在线上为你预定了药品和食材,前者只提供测温功能,后者对你的身体健康负责。

要做到后者的程度,就不能只研究水银汞柱,而是还要对人体生理和病理门清儿才能胜任。换成零售业道理也同样,就是不仅要懂技术,还要懂业务,要对零售业有深度洞察和行业know-how,这就又提升了难度。总而言之,为一整个产业特别像实体零售这样规模体量巨大且流程环节庞杂的产业提供数字化解决方案,是一件极具挑战的事情。我们首先要认清任务的难易度,才能对挑战者的表现给予公正的评判。首回合轻松KO三枚小朋友,和与张伟丽缠斗3回合惜败,意义完全不一样,不能单纯以胜败或者坚持时间长短论英雄。

那么,打造服务整个产业数字化转型的SaaS产品,究竟投入多少才是合理水平,这个要考虑行业特性并无定论,也不太好找对标对象和公开数据佐证,但我们还是可以试着类比一下。多点做的事就相当于在零售行业跑通一种数字化的经营模式从而用来服务零售企业,注意是为了用这种跑通的模式服务他人,而不是自己下场按这种模式去经营,是教练而不是运动员。那我们就可以参考在一个大体量的行业赛道中,跑通一种商业模式,大致要进行多少投入。

最恰当的类比对象是飞书,飞书从仅服务字节内部需求,转变成为对外服务所有企业的协作和管理SaaS产品,梦想成为中国版的slack,使企业的管理更高效,工作更简单。飞书的投入是多少呢?从不久前结束的飞书大会上透露的信息,飞书仅产品研发就有3000多名员工,保守按50万元/年的单位人力成本估算,一年光研发人力成本就15亿。而飞书是从2017年开始研发的,虽然不可能第一年团队就有3000人,但粗略估算一下仅研发人力成本也奔着百亿去了,这与另一篇《中欧商业评论》报道中,某位接近飞书的SaaS服务商所透露的“飞书每年光研发投入都有几十亿”的消息可以相互印证。

另一个有类比意义的是美团,美团可不是单纯的外卖老大,其实它在做的是从消费端起步,带动供给端,整体推动餐饮业进行数字化的事情。除了自身的送餐管理系统,美团还有餐饮云解决方案业务,不仅包含外卖对接系统,还包括智慧餐厅、供应链管理、会员营销等一站式餐厅智能化解决方案。虽然不能把美团在外卖大战的近千亿投入都算成是这套解决方案的投资,但两者间有明显的延伸和脱胎关系,海量的外卖业务对餐饮云系统模型和算法的构建是一种必要的业务训练和行业洞察过程,再加上系统自身的研发投入,可以粗线条地讲这套餐饮云系统的投入应该也达到了百亿级别。

美团餐饮云解决方案

更进一步说,飞书和美团餐饮云目前为止只能说基本上跑通了模式,实际收入情况尚不清楚,就已经达到这种量级的投入。所以多点花40亿换来一套服务零售业的商业SaaS,并且今年已经开始获得10亿元级别的年收入,ROI可以说相当高,这波儿钱花得绝对不亏,更值得我们关注和期待的是它未来的收入情况和想象空间。

第三要看钱花到了什么阶段,当下离取得阶段性回报还有多远。多点目前的状态好就好在,研发系统该花的钱都花完了,当然SaaS的特点是持续迭代,后续还会有迭代、更新和维护,但产品已经成熟,大头儿的钱已经尘埃落定,可以大体估算95%以上的产品投入已经完成。

至于当下离取得阶段性回报还有多远,这点非常好理解,长征刚走了3天就吃了500吨粮食和抵达延安前一天时一共吃了500吨粮食,意义完全天上地下。从多点的招股书来看,SaaS业务已经到了开花结果的收获阶段,收入从2019年的2.64亿元,增加到2022年前9个月的11亿元,其中最核心的零售核心服务云收入从2019年的8900万元增加到2022年前9个月的6.39亿元。

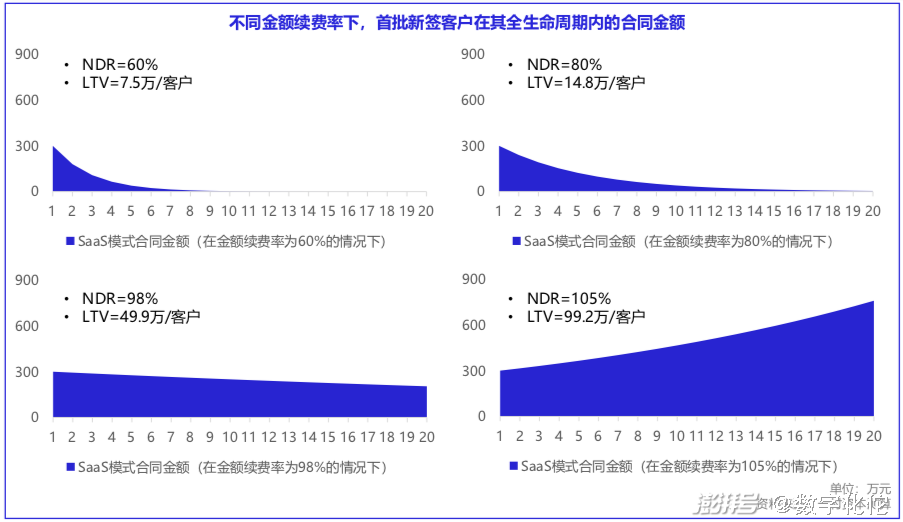

再考量对SaaS企业性命攸关的留存情况,多点2020年、 2021年及2022年前9个月,NDR(净收入留存率,也称为金额续费率)分别为165%、208%及132%。如一村资本的资料显示,NDR越高,客户生命周期价值就越高,未来续费收入产生的复利效应就越显著。

换成大白话就是,遵循SaaS企业的发展规律,结合公司发展阶段和业绩表现来评估,多点已经熬过了前期大投入的阶段,开始迎来收入快速增长的收获阶段。

总结一下,不考虑SaaS行业的特性,用消费互联网企业甚至是传统软件公司一锤子买卖的标准去解读多点这种产业互联网SaaS公司的盈亏数据和公司价值是不恰当的,SaaS行业在中国道阻且长,需要公正的评判。从另一个角度来讲,不考虑零售产业的复杂性以及零售企业的微利性等影响因素,每家零售企业想单打独斗造一艘属于自己的数字化转型诺亚方舟是不明智的。永辉这样的巨头尚且如此吃力,都快2023年了,中小型零售企业如果还朝着这条死胡同一路狂奔,这样危险的战略选择无异于加速作死,同区域的竞争对手脸都要笑开花了。

综合以上两个角度的考量,我个人对多点Dmall这家公司是有期待的,路线选择十分精准,零售业的数字化是逃无可逃、避无可避的大趋势,就看未来的市场表现了。其实我更期待它们在海外市场的发展,不过这就是另一个大话题了,以后有机会可以再聊,就此打住。转阴不久,码字不易,也感谢能够坚持看到这里的朋友,欢迎各位留言讨论,分享各自看法,共同交流。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司