- +1

化肥,能带飞硫酸吗?

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的泡芙

说起硫酸,相信每个人都不会陌生。想起硫酸,脑海中往往就会联想到硫酸的酸性和腐蚀性,想到它巨大的破坏力。但同时,硫酸是一种重要的工业原料, 2021年全国硫酸总产量1.09亿吨。能够用“亿吨”来衡量的产品并不多,硫酸就是一种。在中国,硫酸的产量大约是粮食产量的1/6、原油产量的1/2、原盐产量的两倍,是当之无愧的第一大酸,同为强酸的盐酸和硝酸产量才几百万吨,差了一两个数量级。

硫酸应用广泛,可用于制造肥料、药物、炸药、颜料、洗涤剂、蓄电池等,也广泛应用于净化石油、金属冶炼以及染料等工业中。可能有读者会问,既然硫酸产量这么大,为什么我们生活中很难直接用到呢?这是因为,硫酸大多被用于中间生产过程,特别是上游原材料的生产制造,并不直接被消费。

在过去很长的一段时间里,硫酸一直保持在200-400元/吨的水平。然而过去两年,硫酸也经历了一轮极致的疯狂,从最低的110元/吨,一路暴涨至最高1040元/吨,又一路暴跌至当前的200多元/吨,堪比过山车。

今天,我们也聊聊硫酸。

资料来源:同花顺iFinD

一、硫酸:格局稳定,增长有限,略有过剩

乙烯的产量被认为是衡量一个国家石油化工能力的指标。而笔者认为,硫酸的产量更能彻底、全面地反映一个国家的工业能力,原因在于,硫酸的应用实在是太广泛了,很难有哪个行业可以脱离硫酸。

2021年我国硫酸总产能达1.28亿吨,比2020年上升0.1%,近几年来基本保持稳定。当下硫酸新建产能总计403万吨,几百万吨的新建产能对别的行业可能不少了,但对硫酸而言也不算个事。

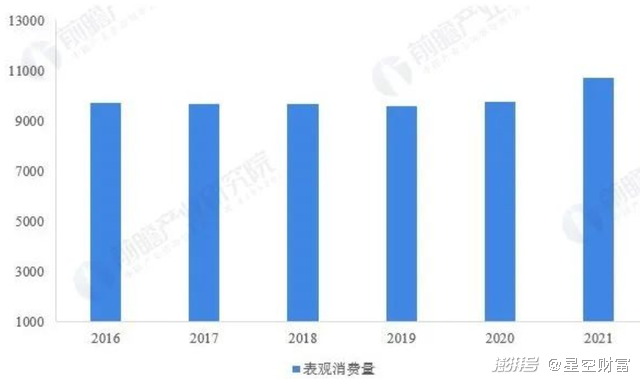

2021年,全国硫酸总产量1.09亿吨,比2020年上升5.8%,再创历史新高。下图展示了硫酸的产量变化。

资料来源:中国硫酸工业协会 前瞻产业研究院

进出口方面,2021年我国硫酸进口41万吨,出口284万吨,出口大于进口,但和亿吨级别的产量相比,这点进出口真可谓九牛一毛。一来硫酸不是啥先进产品,中国又是第一大生产国,没必要从海外买,二来硫酸运输昂贵且危险,进出口贸易的运费可能比硫酸还贵,实在是划不来。

2021年,我国硫酸行业平均开工率为85.5%,这就意味着行业产能开工不足,行业供给过剩。硫酸属于传统行业,没有多少技术门槛,但在生产过程中存在较大的安全环保隐患,经济附加值又不高,因此预计未来新增产能有限。需求上,硫酸应用广泛,和宏观经济相关性高,但由于硫酸属于传统上游原材料,预计会低于GDP增速。

根据《2021年硫酸行业生产运行报告》显示,2021~2025年,我国将有53个新建、拟建硫酸项目,产能合计2623万吨/年。需求方面,我国新建、拟建的硫酸下游项目若按80%开工率计算,将带来1755万吨/年的硫酸需求量。这么来看,硫酸未来几年供需都会有巨量的增长。

但笔者对此持审慎态度。

一方面,拟建产能和实际产能是不同的,“求其上得其中”也是常有的事;另外,预计未来很多行业都存在较大的过剩风险,产能和产量也是不同的概念;最后,硫酸本质上是耗材,不是基建材料。耗材讲究的是细水长流,只有生产出的东西卖出去,完成了“惊险的跳跃”,才能持续滚动增长。从这点上讲,硫酸未来很难实现跨越式的大发展。因此,从供需结构来看,硫酸是一个格局稳定、增长有限、略有过剩的行业。

硫酸行业有着较高的集中度,前十大企业合计占有行业30%的产能,包括云天化(600096)、江西铜业(600362)、铜陵有色(000630)等,但这些公司大多是一体化的化工和有色龙头,产品线众多,硫酸在其中的占比不大。

资料来源:华经产业研究院

二、供给弹性有限,因此议价权也有限

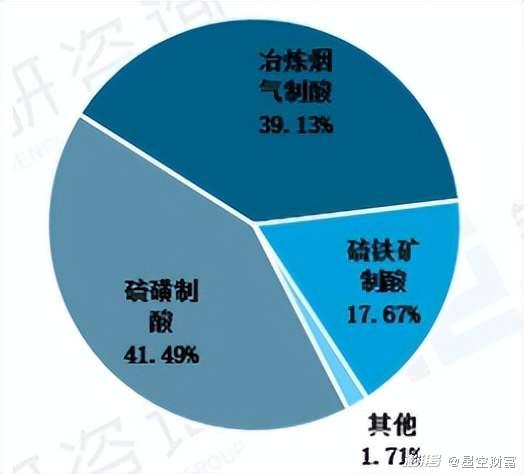

我们接着将硫酸行业的供给和需求拆开细细研究。硫酸的生产方法主要有三种,分别是硫黄(磺)制酸、冶炼烟气制酸和硫铁矿制酸等。下图展示了这三种方法的占比。

资料来源 中国硫酸工业协会 智研咨询

这三种方法的硫酸产品没有太太的差别,差别主要体现在经济性上。硫黄制酸是以硫磺矿物为原料生产硫酸,其他两种方法都是使用其他工业的副产物或尾气来制备硫酸,主要包括铜、铁、铅、锌等金属的冶炼。这两种方法生产硫酸是没有供给弹性的,例如,一家炼铜厂在生产铜的过程当中,会同时副产硫酸且无法避免。哪怕硫酸价格从1000元/吨跌到100元/吨,它依然会生产,因为铜的利润够高,这点硫酸对它不算什么。事实上,由于二氧化硫是大气污染物,国家对于冶金装置的硫捕集率和回收率均有明确限制,哪怕硫酸亏钱甚至倒贴钱,炼铜厂也要亏钱、甚至倒贴钱找人拉走。

真正有弹性的是硫黄制酸的部分,硫酸价格出现波动时,这部分产能能够做出调整。但中国硫磺资源不多,产量不高,一半以上的硫磺依赖进口,在国际市场上也没有议价权。另外,硫黄制酸还大量消耗原油和天然气。中国在全球化石能源市场的话语权也十分有限。2021年,硫酸价格暴涨,但由于硫磺和能源价格也暴涨,很多硫酸企业反而出现了利润倒挂的情况。

三、化肥会带飞硫酸吗?

我们再来看一下硫酸的下游。2021年,中国硫酸化肥消费占比53.4%,工业消费占比46.6%,占比最高的前三大品种分别是磷酸一铵、磷酸二铵、钛白粉,前两者属于化肥,后者属于建材。

资料来源:中国硫酸工业协会 华经产业研究院

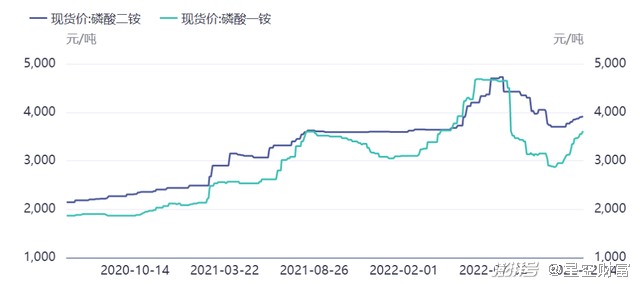

化肥是硫酸的需求大户,特别是磷肥。而每年的四季度是化肥的生产旺季,一季度是化肥的使用旺季,当前磷肥的价格也逐步开始企稳回升。

资料来源:同花顺iFinD

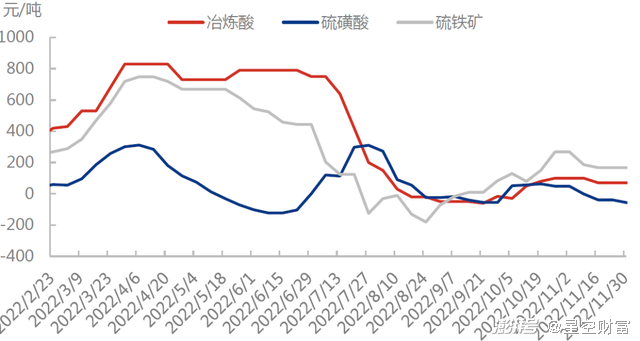

当前硫酸价格已经接近很多企业的盈亏平衡点,一些企业已经亏损。下图展示了不同路线企业的盈利情况。我们想问,化肥能把硫酸的价格也带起了吗?

资料来源:隆众资讯

笔者认为,恐怕很难。

如前所述,由于硫酸供给弹性有限,硫磺又依赖进口,因此其对行业上下游的议价权和控制力非常有限。当前硫酸产能又过剩,开工率(特别是硫黄制酸)还有进一步提升的空间,硫酸本身价值量不高,壁垒又有限,预计很难获得下游需求提振带来了增量。

退一步来说,即使真的由于需求过热导致供不应求,则可能是上游的硫磺更为受益,因为它更为稀缺。当然,硫铁矿、铜冶炼企业也会受益,不过对它们而言,本来就没指望着硫酸挣大钱。2021年硫酸行业的暴涨,更多地来源于上游原材料的涨价及能源受限的影响。

对于硫酸行业(特别是硫黄制酸)而言,硫酸价格上涨和下跌可能都不是好事。硫酸价格暴跌没有利润,硫酸价格涨了可能上游涨更多。“进亦忧,退亦忧”是它们的写照。微薄的利润可能是这个行业的常态。因为硫酸用量太大,应用太广,已经超越了化工的范畴,具有了一定程度的公用事业的属性。当硫酸行业暴利的时候,可能下游已经站上了天台。

我们不能用不起硫酸,就像我们不能喝不起自来水。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司