- +1

净利率超越茅台,巨子生物隐患难除

出品 | 子弹财观

作者 | 胡芳洁

编辑 | 蛋总

美编 | 倩倩

2022年,随着众多功能性护肤品在国内走红,“成分党”最为熟悉的“老朋友”——胶原蛋白也再度翻红,大有成为第二个玻尿酸之势。

除了消费市场的热度外,“胶原蛋白第一股”巨子生物于11月4日正式登陆资本市场,也让这个护肤“老成分”的相关产业备受关注。

巨子生物主要业务是生产重组胶原蛋白类护肤品,数据显示,2021年公司实现营收15.5亿元,调整后净利润8.5亿元,调整后净利率高达54.8%,高于同期茅台的52.5%,也秒杀一众护肤品公司。

不过,在盈利能力以及先发优势之外,巨子生物也是一众护肤品公司中,离消费者最远的公司之一。早期公司以线下医疗机构及分销为主,之后逐步加大直营比例,到2022年前5月,直营渠道占比提升至46.5%,不到一半。

简单来说,巨子生物一直在赚消费品的钱,但采用的是医美上游公司的B端分销模式,离C端消费者很远。

毫无疑问,分销模式对于一家试图把护肤品牌做大的企业而言,是一把双刃剑。虽然目前有巨利傍身,但巨子生物接下来注定要为靠近消费者而付出更大的成本和代价。

1、胶原蛋白打开新赛道

作为护肤的老成分,胶原蛋白在今年走到了资本市场的聚光灯下。

2022年,巨子生物、创尔生物和锦波生物冲刺资本市场,抢占“胶原蛋白第一股”。华熙生物、资生堂、丸美等也纷纷加快在胶原蛋白领域的布局。

实际上,胶原蛋白的应用比玻尿酸要早20年,但由于安全性、产能和成本的问题,胶原蛋白的商业化远远不及玻尿酸。

据「子弹财观」了解,胶原蛋白制备技术经历了从动物提取法到基因工程重组法的过程,但这两种制备技术各有利弊。

基因重组技术虽然克服了动物源胶原蛋白的病毒传播、致敏等风险,但还有生物活性存疑、胶原支撑性不够的问题。

如今,胶原蛋白市场占主流的依然是动物提取法。根据弗若斯特沙利文数据,2021年中国动物源胶原蛋白产品规模占比62.4%。

近年来,以巨子生物、锦波生物为代表的国内公司,在重组胶原蛋白领域的技术突破,推动着重组胶原蛋白市场的快速发展。

以巨子生物为例,自2011年以来,一共完成注册包括重组胶原蛋白在内的20项专利。此外,还有5项专利正在申请之中,其中有3项为2021年提交。

从历史数据来看,胶原蛋白的专利审批从提交到注册,往往需要3年左右的时间,从技术到产品再到市场化,也往往需要更多时间。因此,胶原蛋白产品的产业化和市场化,注定要慢工出细活。

不过,随着重组胶原蛋白技术的进步,其在医美以及护肤品领域的应用也得以加速,并进入到今天的爆发期。

巨子生物自2009年推出胶原蛋白护肤品牌可丽金,2011年推出医用敷料品牌可复美。这两个最核心的品牌贡献了公司绝大部分收入:2021年,可复美、可丽金共实现收入14.3亿元,占比92.3%。

(图 / 巨子生物官网)

可复美医用敷料以类人胶原蛋白为核心成分,相比市面上较为常见的玻尿酸类敷料产品,具有显著差异度和原料稀缺性,因此定价较高且销售较优。目前,主要竞品敷尔佳白膜售价为148元/5贴,可复美胶原蛋白敷料178元/5贴。

据久谦数据,2022年1-9月,天猫平台械字号护肤品牌月销排行榜,可复美有6个月居第一,敷尔佳则有3个月为第一。

“我之前因为用了激素产品导致过敏,就买了可丽金喷雾,当时感觉缓解效果蛮好的,后来做医美,医生推荐的术后修复产品是可复美。”资深医美用户欧阳莹莹对「子弹财观」表示。

“我也用过敷尔佳等其他医用面膜,但是感觉没有可复美修复效果好,而且敷尔佳用完皮肤会反干。相对而言,可复美的修复效果和后期维持度更优,尤其是对于医美后的创伤类皮肤。”欧阳莹莹补充道。

北京某医美机构负责人尹女士对「子弹财观」表示,可复美售价最贵,对于机构而言,成本也最高。“个人感觉可复美膜布比较厚,亲肤感和裁剪比较人性化,可以敷到40分钟。目前,我们没有遇到可复美过敏的消费者。敷尔佳产品也很好,只是价格管控比较乱。”

随着美妆主流消费者的年轻化,以及成分党的崛起,功能性护肤品市场加速发展,并成就了国产美妆品牌的市值高地。

例如,近年来风头正劲的美妆企业贝泰妮、华熙生物等,依靠植物提取物、玻尿酸等成分为基础打造功能性护肤品品牌,在竞争激烈的美妆市场夺得一席之地。

不过,随着功能性护肤品市场竞争白热化,各大品牌都在寻找第二增长曲线,生产工艺日益成熟的重组胶原蛋白,为功能性护肤品市场提供了新增量的可能性。而从巨子生物的业务发展轨迹来看,也不难印证这一点。

2、高盈利背后的隐患

在资本寒冬,首次冲刺港股就成功上市并获得超额认购,这与巨子生物的业务表现不无关系。

根据招股书数据,2019年至2021年,巨子生物实现营业收入9.57亿元、11.91亿元和15.53亿元。

虽然收入规模不及主流护肤品公司,但无论营收还是利润,巨子生物都更贴近医美上游公司爱美客,2021年收入规模超过爱美客的14.48亿元。

巨子生物这几年的净利率更是“秒杀”一众功能性护肤品上市公司。

2019年至2022年前5月,巨子生物经调整净利率分别为60.1%、69.5%、54.8%及46.5%。

而据东方财富Choice数据,2019年至2022年上半年,华熙生物净利率分别为31%、24.5%、15.7%和15.9%,贝泰妮净利率分别为21.3%、20.6%、21.5%和19.2%。

近年来,巨子生物、华熙生物、贝泰妮等公司毛利率基本在80%左右。在毛利率差别不大的情况下,巨子生物在净利率上与同类企业拉开巨大差距,最主要的原因之一在于营销成本。

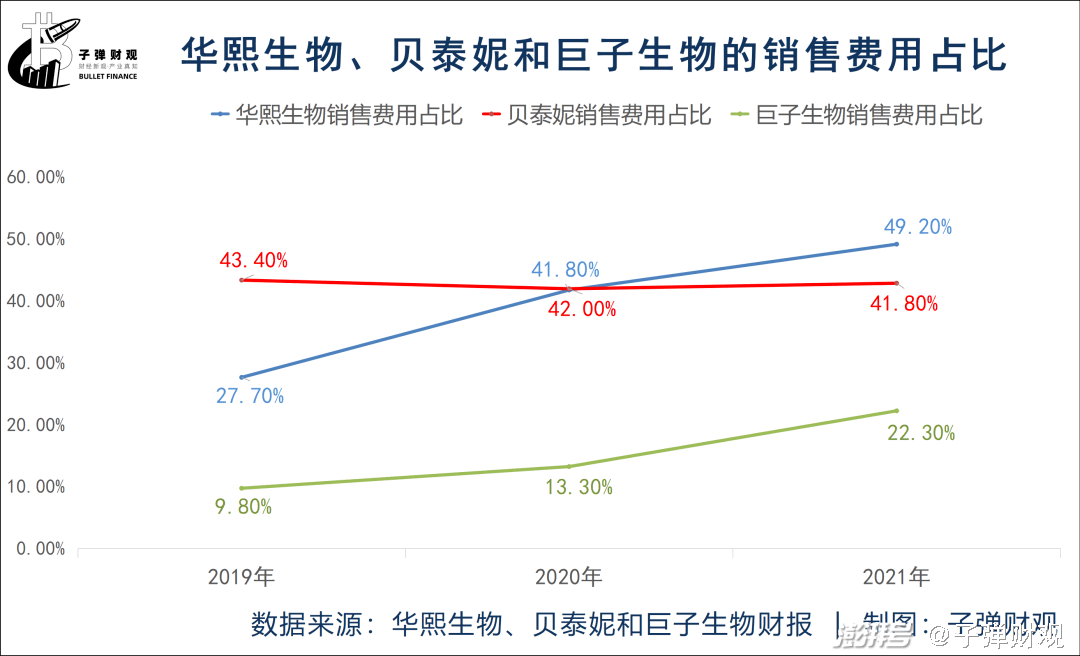

2019-2021年,华熙生物、贝泰妮和巨子生物的销售费用占比如下图所示。

不难看出,巨子生物的销售费用占比比华熙生物、贝泰妮少20个百分点左右,其能实现高盈利也就好理解了。要知道,即便是国际巨头欧莱雅集团,在2021年销售费用占比也高达32.8%。

事实上,巨子生物比同行更为“节俭”的销售费用,与其一直以来的销售模式有关。

巨子生物有皮肤护理及保健食品共8个品牌,但主要收入都依赖于可复美和可丽金。据招股书,2019年-2021年,可复美和可丽金贡献收入占比分别为81.1%、82.4%和92.3%。

虽然都是主力品牌,但可复美和可丽金的销售模式和渠道却很不一样。

以医用敷料为主的可复美,早期主要搭建了线下医疗机构的销售渠道;2019年左右,公司加强线上直营渠道的投入,目前可复美实行“医疗机构+大众消费者”的双轨销售策略。

功能性护肤品牌可丽金从创立之初,就依靠分销商西安创客村打开销路,随后向其他直营平台延伸。据海通国际研报,2021年,可丽金分销渠道占比85%,其中西安创客村占比76%。

这样的销售策略决定了巨子生物更为依赖分销渠道,而不是直接面对消费者。

2019年,巨子生物经销商分销收入占比高达79.9%。虽然分销模式多了一个“中间商”会影响毛利率,但合作经销商一般相对稳定,且不用进行消费者教育和针对C端的营销,公司节省了大量销售费用。

2019年,巨子生物净利率高达60%;2020年,净利率进一步提升至69.5%。

分销模式为巨子生物创造了高利润率,但隐患在于公司难以和消费者直接沟通,局限在一个围绕医疗机构以及分销商网络的相对小众的群体里——缺乏C端影响力,是巨子生物面临的最大问题之一。

2020年之后,公司显著加大营销投入,扩大C端影响力。

2020年和2021年,巨子生物销售费用分别为1.58亿元和3.46亿元,同比增长了68.1%与119%。同期,公司实现营收11.9亿元与15.52亿元,同比增长24.3%和30.4%。

但由于巨子生物分销渠道占比过高,即使加快营销投放,也很难推动整体收入的增长,只能更多影响以线上渠道为主的直营收入。

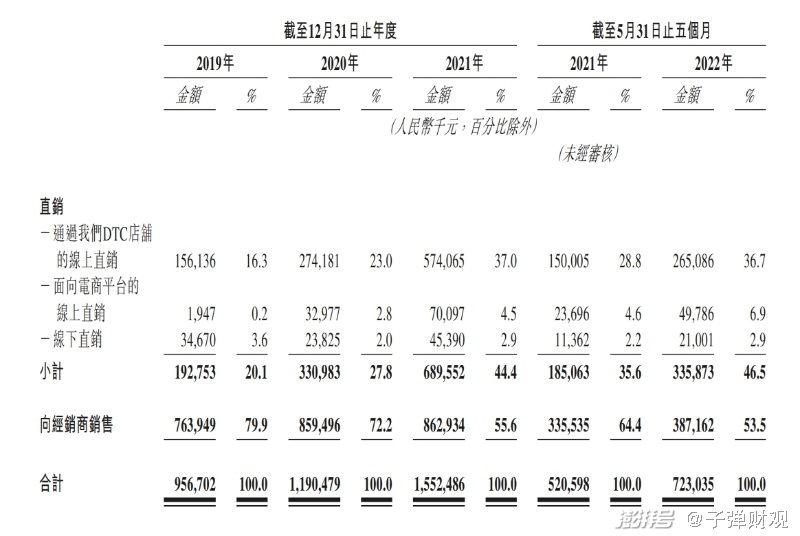

2021年,巨子生物经销商分销渠道收入8.63亿元,同比仅增长0.5%,直营收入6.9亿元,同比增长108.5%。

(图 / 巨子生物招股书)

2021年,随着营销投放增加,拉动了可复美销售额上升,从2020年的4.2亿元增长至9.0亿元(同比增长114.3%),首次超过可丽金。

在可复美收入增长的带动下,巨子生物2021年直营收入占比提升至44.4%,但依然未过半。

对比同类头部护肤品企业,基本上都将6至7成收入控制在直营渠道,将核心子品牌交由分销商销售更是少见。

财报显示,2021年珀莱雅、华熙生物、贝泰妮直营收入占比分别为60.66%、67.5%与63.2%。

与此同时,巨子生物虽在2021年实现收入增长30.4%,但净利率却直线下降15%,从69.5%下降至54.8%。2022年前5个月,其净利率继续下降至46.5%,较2020年已下降23%。

线下渠道增长放缓已是不争的事实,要寻求增长,巨子生物必然转向线上并扩大品牌的C端影响力。

在这个过程中,净利率不断向同类型公司靠拢,将是大概率事件。

如果盈利能力回归美妆类同业水准,而C端品牌影响力和规模增长模型没有建立起来,那么巨子生物对于资本市场而言,和一家中小规模的护肤品公司又有何区别?

而最近两年线上渠道兴起,头部美妆公司在加快线上直营布局的同时,还在加快直营渠道的精细化运营、提升线上自播占比并加强品牌建设,市场留给巨子生物的时间已不多了。

3、正在升级的竞争

从根本上看,虽然巨子生物具备先发优势,但胶原蛋白护肤市场并不是它一家独大。

同属胶原蛋白家族的锦波生物、创尔生物,都已于2022年发起对资本市场的冲击,均剑指北交所。

在产品应用赛道上,锦波生物、创尔生物也没有放慢脚步。

早在2021年6月,锦波生物获批的重组III型人源化胶原蛋白,成为目前市场上唯一掌握可注射重组人源化胶原蛋白技术的企业。此外,其已上线重源、肌频两个护肤品牌。

(图 / 锦波生物官网)

华熙生物也瞄准了胶原蛋白赛道。2022年4月,华熙生物收购益尔康生物51%股权,正式入局胶原蛋白赛道;8月30日,其举办胶原蛋白产品发布会,推出动物源胶原蛋白、重组人源胶原蛋白等产品。

“我们要把胶原蛋白打造成继透明质酸以后的第二个战略性的生物活性物,华熙生物将从胶原蛋白的全产业链进行全面布局。”华熙生物董事长赵燕说。

传统美妆玩家也在加快对胶原蛋白的布局。

8月10日,资生堂中国宣布斥资近亿元,领投重组胶原蛋白生物材料企业创健医疗A轮融资;丸美也于今年10月举行胶原蛋白论坛并发布新原料。

接下来几年,胶原蛋白领域的激烈竞争已可预见。市场规模的扩大,也必然引发更多资本入局。

据弗若斯特沙利文数据,基于重组胶原蛋白的功效性护肤品的市场规模,预计将从2022年的72亿元增长至2027年的645亿,复合年增长率将达到55%。

外界对巨子生物面临的激烈市场竞争表达了担忧情绪,国金证券也在研报中提示,2021年抖音快速放量及线上平台多元化发展,抖音生态与淘系不同,巨子生物之后能否快速学习抖音法则、做好GMV及实现盈利,存在一定的不确定性。

一面需要重塑和改革销售渠道系统,一面是基于市场趋势洞察以研发和推进新产品、并应对新入局者的竞争,走出象牙塔的巨子生物,将会如何应对新世界的洪流,还有待时间的检验,但市场的进程不会等待任何人。

*文中题图来自:摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司