- +1

2018年经济展望⑤:风暴越来越近,也许就在眼前

首先,我们看的见的变化是货币金融环境的巨变。伴随全球金融危机已于2016年三季度结束,加之2017年二季度开始,全球同步复苏趋势已经成型(此两个结论的详细分析,参见《2018年经济展望②》),全球货币政策相应开启了“回归常规”的变化之旅,与经济同步复苏不同,目前各国货币政策的回归尚处于不同步状态,但维持了近10年的“低利率、宽货币”的货币金融环境正在逐渐终结,相应全球金融市场参与者均再次面临考验,这一次“音乐”停止时,究竟谁又会被淘汰呢?

注:抢座位游戏是指游戏者在音乐伴奏下围着按人数计少一张的椅子转,音乐一停,就抢座位,每次淘汰一人并减少一张椅子。

自2015年底美联储开始加息至今,已累计加息六次,联邦基金利率由0.1%升至1.7%,而且美联储资产规模则由4.52万亿美元降至4.39万亿美元,主要经济体的长期利率(10年国债利率)也由底部逐渐抬升,尤其是近期美国10年国债利率已多次升破3%,显示全球正在加速结束“低利率”环境。

其次,“美元荒”局面出现。伴随低利率环境的改变,大类资产配置和交易均面临价格重估风险,进而带动跨境资本流向的改变。例如,美元3个月LIBOR与隔夜指数掉期利率(OIS)的利差出现明显上升,且幅度已经超过2012年欧债危机期间水平。

注:LIBOR-OIS息差是指伦敦银行同业拆息(London Interbank Offered Rate, LIBOR,通常指的是3个月期美元LIBOR)与隔夜指数掉期(Overnight Indexed Swaps,OIS)利率之间的利差,主要反映的是全球银行体系的信贷压力,利差扩大被视为银行间拆借的意愿下滑。

近期,港元持续触及7.85港元兑1美元的“弱方兑换保证”,香港金管局则时隔13年后开始多次买入港元维护港元汇率,5月4日汇丰银行则宣布上调香港美元存款利率100倍,由0.001%上调至0.1%,为9年来首次调整。

比港元更堪忧的是,阿根廷比索近期出现暴跌,为此阿根廷货币当局在动用外汇储备干预汇率无效之下,一周内连续三次上调基准利率,将关键的7天逆回购利率已上调至40%。

如果再结合之前早已开始调整的加拿大房市,以及近年来深陷通胀和货币危机的巴西和委内瑞拉,种种迹象显示,伴随跨境资本流向的变化,某些脆弱的金融市场正在暗流涌动。

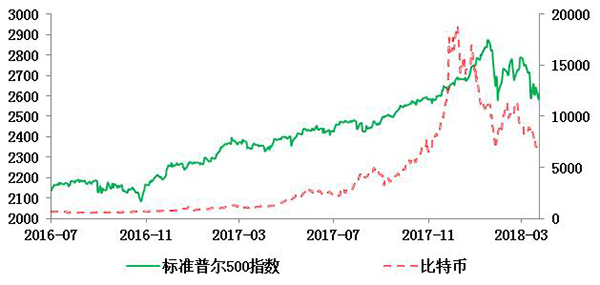

第三,美股波动性大幅上升。伴随去年5月份大类资产价格出现快速上升以来,美股也在之前近9年的牛市行情下出现了一波凌厉的涨势,但是今年以来,美股已经出现了见顶震荡的趋势,如果以比特币价格走势作为先行指标,美股后市很可能被“某根稻草”压垮(今年1月底至2月初,美股之所以出现大跌,直接原因就是美国1月份通胀数据的超预期),届时全球金融市场必将又是一场血雨腥风。

而某些脆弱区域可能首当其冲当地会受到致命打击,就像2002年阿根廷危机一样,当时由于阿根廷外储极为有限,基本上处于无还手之力,所以不堪一击。当前这样的情况似乎又再重演,例如阿根廷、土耳其、俄罗斯、巴西的外债规模均大幅超过其外储规模,其中阿根廷、土耳其和巴西还是连年处于“双赤字”状态(贸易逆差和财政赤字),俄罗斯虽然贸易保持顺差状态,但财政赤字情况严重,而且天然气、石油价格对其冲击更是十分明显。类似这四国的金融市场,均会成为未来金融风暴的风眼。

第四,多重地缘政治因素叠加后的不确定性。中美贸易摩擦无疑是今年最吸引眼球的事件,但包括多国在叙利亚仍在持续的“暗战”、美国可能退出伊核协议并由此引发的中东冲突、甚至东北亚局势、台海局势的异变等,均不容小觑。当这些因素以某种难以预测的形式叠加,其产生的影响将让市场毫无准备。

对于中国而言,由于资本项目没有开放、充足外汇储备以及政府具有较强的干预能力,使得大陆地区境内市场相对安全(其实也不绝对安全,例如2015年股灾),但需要格外小心香港市场潜在的风险,防止香港市场成为跑风漏气之所,另外境内银行间市场再现“钱荒”概率也未完全解除(有关“钱荒”再现的详细分析参见《2018年经济展望③》),虽然在上个月央行已经启动了“降准置换滴灌”的资产负债表工具(参见《改变中的央行①》),但目前复杂的形势对央行在工具的操作技术上提出更高的要求,太提早可能适得其反,滞后又于事无补,还有包括近期美元走势究竟是短期反弹,还是持续走强,以及美联储加息节奏等不确定因素也给央行的应对带来不少噪音。

总之,金融市场已成型的暗流,正在加速涌动,对于中国而言,比之看得见的“灰犀牛”,更需警惕“黑天鹅”,离我们最近的一个时间窗口就在6月份,需要格外的引起警惕。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司