- +1

夹缝与严寒中,多点Dmall要冲港股

原创 真探 真探AlphaSeeker

©️真探AlphaSeeker原创

作者 | 王舷歌

本周,多点数智有限公司(以下简称“多点”)正式向港交所递交招股说明书,拟主板挂牌上市。

多点Dmall成立于2015年,多点创始人张文中也是物美的创始人,多点脱胎于物美集团的零售数字化探索,最开始是在物美集团的全国门店网路中实施的云解决方案,2019年物美从传统的IT系统全部切换成Dmall OS。

目前,其为本地零售业提供基于云的一站式端到端的数字零售SaaS平台,客户包括物美、麦德龙、重庆百货、银川新华及DFIRetail Group等。2022年前三季度,多点已为约458家客户提供零售云解决方案。

招股书称,按商品交易总额计算,多点目前是中国和亚洲最大的零售云解决方案数字零售服务商。不过,当前资本市场对于SaaS的态度已有几多转变——有赞、微盟在2020年获得了超过300%的涨幅;去年1月15日,“医疗SaaS”医渡科技在香港主板挂牌上市,公开发售获超1600倍超额认购;去年2月,“容联云通讯”登陆纽交所,成为中国SaaS赴美上市第一股,上市首日股价涨幅200%。但此后,SaaS概念股大多遭遇了“急转直下”。

一位头部券商分析师曾告诉「真探」“很多SaaS都没有利润,如果你是基金经理买了一个25倍的股票,只有通过它收入的增速把ps消化到10倍,你才敢继续拿着不卖。要么就是你有信心它从25倍变成50倍,但这种情况太少太少了。”“高PS、三年内不盈利的公司,收入增速无论如何也得三年复合30-50%以上,低于30%就没人玩了。”

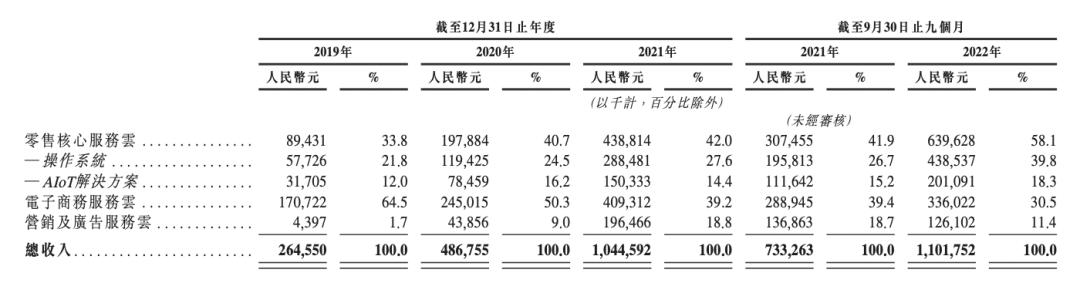

多点2019年至2021年营收分别为2.65亿元、4.87亿元和10.45亿元;2022年前三季度,多点的营收从2021年同期的7.33亿元增加50.34%至11.02亿元。然而,2019年至2021年多点归母净利润分别为-8.3亿、-10.8亿、-17.5亿,三年累计亏损36.6亿。2022年前9个月,多点归母净利润为-4.7亿,2021年同期为-14.2亿。2019年至2022年前9个月,多点经调整后亏损分别为8.2亿、10.0亿、9.3亿、3.5亿。

换句话说,亏损中的多点需要更多的增长来证明自己。

历史中的多点

多点的创业历程充满了挑战与故事。

物美创始人张文中可以说是中国零售行业的标杆人物。南开大学数学系本科、经济学硕士、中科院系统学博士、美国斯坦福大学进行系统工程学博士后。1993年,张文中学成归国,与在密歇根大学进行博士后研究工作的吴坚忠一同创办了卡斯特公司,开发了一套针对零售企业的MIS系统和POS系统。1994年,为了展现自己开发的pos机、信息系统的使用价值,张文中创办了北京最早的一家规范的现代超市——物美超市。

十年后,2003年,张文中带领物美赴香港上市,使物美超市成为内地第一家在香港创业板上市的民营零售企业。《财富》杂志是这样推荐物美的:“如果你想看一下零售业的未来,建议阁下省去造访沃尔玛的时间,为您自己买一张前往北京的机票,去看看物美。”

但就在张文中个人身家达1.6亿美元位列年福布斯大陆富豪榜的第134位的2006年,其因涉嫌卷入案件而身陷囹圄。2013年2月6日,张文中刑满释放。根据界面报道,在狱中的7年里,张文中取得了四项专利,包括省部级科技进步特等奖一项、一等奖两项。2018年5月,最高法院宣判张文中无罪,张文中的冤案得以平反。

多点Dmall也就是张文中出狱后的“二次创业”。

2015年,多点Dmall成立,并开始向物美集团提供服务。不过一开始,多点主要做的是到家服务,其最初基于LBS,通过和线下零售商超合作为用户提供配送服务,模式和京东到家类似。

当时多点有五个联合创始人,刘江峰、李文智来自华为,COO林捷来自京东,CTO韩鑫来自唯品会,张峰则是物美电商事业部的核心人物,也是张文中的外甥。

首任CEO刘江峰曾是荣耀总裁,他当时的思路是,做轻公司、聚焦于客户,在每个城市选择一两家大型商超,跟其系统打通,将合作超市的产品在网页和App上呈现,冷链、仓储等环节均不涉及,也不触碰到商品本身。

但O2O的浪潮逐渐偃旗息鼓,盈利模式也并不清晰。

2016年3月,刘江峰离职。第二任CEO林捷曾任京东集团战略副总裁、京东研究院院长,易迅网物流业务副总裁。他的思路则是不希望做跑腿公司,而是要做品类管理。于是他提出,多点要深耕北京,与物美进行线上线下的深度融合,尝试并推出了基于物美门店的前置仓、多点秒付、自由购等多种创新。然而林捷也未能撑到最后,他于2017年6月离职,创办无人便利店项目“简24”。

2018年前后,多点开始往数字化技术服务的方向倾斜。2018年,多点开发了Dmall OS系统的核心模块,开始向麦德龙中国和银川新华集团提供服务。2019年,多点推出专有一站式Dmall OS系统,开始向重庆百货集团提供服务,向物美集团提供Dmall OS系统及部署。同时与经营着惠康、万宁、巨人超市等品牌的泛亚洲零售商DFI Retail Group达成合作。

2020年,多点与7-Eleven(广东)订立合作协议,成为其独家数字服务供应商。2021年,多点将业务扩展至新加坡、柬埔寨、欧洲市场并开始向麦德龙中国实体、银川新华集团及重庆百货集团提供Dmall OS系统;与锅圈食汇达成合作;收购零售系统服务商深圳昂捷51%股权。

不得不说,投资昂捷是一步妙棋,昂捷信息成立于2002年,是一家在零售信息化解决方案方面积累多年的公司,拥有ERP系统、CRM系统、POS系统为核心的包含前、中、后台完整的产品体系。

战略投资之后,双方产品进行打通,使用昂捷系统的客户也可以获得多点Dmall的零售联合云服务,如采购选品系统、商品陈列系统、全渠道经营业务、履约中台等核心功能。在市场、客户、产品等方面,双方都比较互补。

整体从其历史过程来看,多点的发展思路可以归纳为一横一纵,横向是客户拓展与地区拓展,纵向则是围绕数字化技术系统的升级迭代。

夹缝中的业务

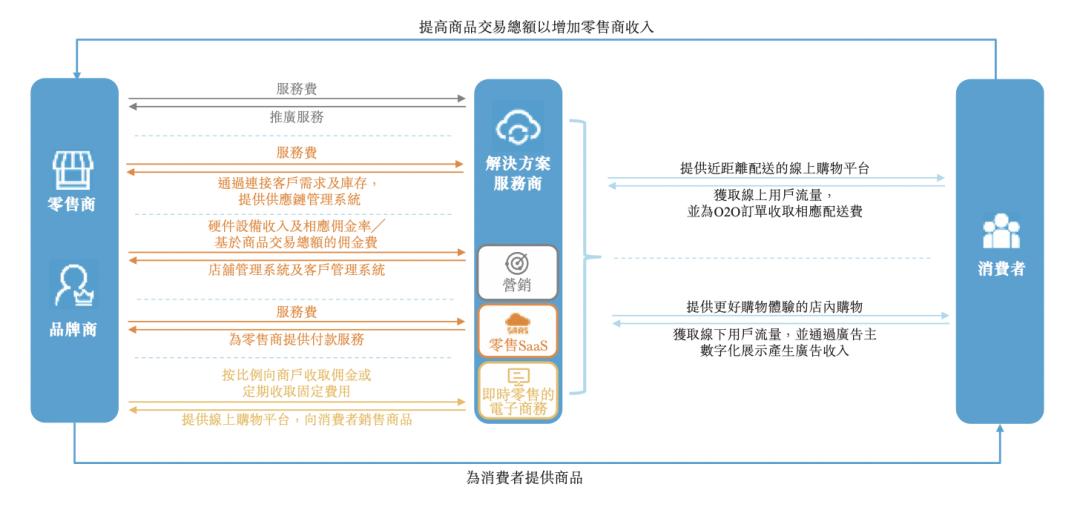

具体到细化的业务层面,目前多点主要向客户提供三大服务:

零售核心服务云:以DmallOS系统软件和智能物联(AIoT)解决方案为基础,可以提供贯穿零售运营全流程数据洞察,以及可实操的改进措施;

电子商务服务云:使零售商和品牌商能够通过多点移动应用程序和小程序销售其产品,从而为消费者提供更方便与个性化的购物体验;

营销与广告服务云:使品牌商和零售商能够通过多点的线上商城和线下合作网点向潜在客户进行市场推广。

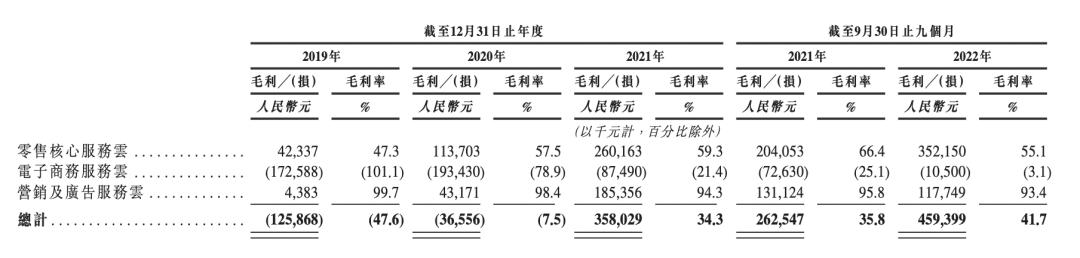

多点毛利率从2021年才开始转正,2019年至2022年前9个月,多点毛利率分别为-47.6%、-7.5%、34.3%、41.7%,整体呈增长趋势。

而毛利率的改善主要是由于高利润的零售服务云收入占比提高,以及电子商务云的毛利提升。

通俗地说,多点的业务就是“卖水人”——帮助零售企业实现数字化转型升级——线上,帮客户履约,线下,提供自助收银机,以及帮客户优化选品、库存管理、运营会员体系等服务。

但这种“服务者”的定位也引来了质疑。

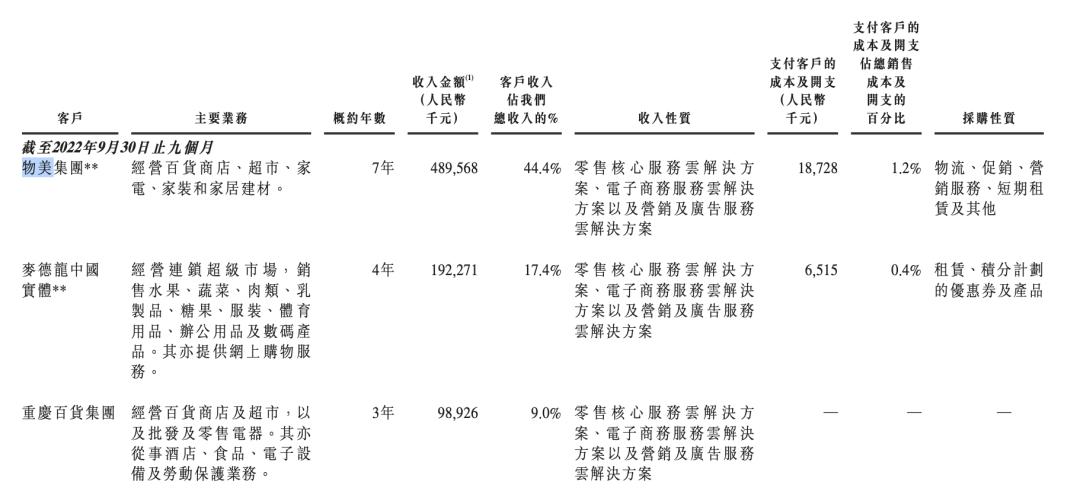

多点核心管理团队多次对外强调多点的中立和开放,多点Dmall总裁张峰曾在接受中新经纬专访时指出,多点Dmall自诞生之日起便是一个中立且开放的数字零售服务商,其为所有连锁零售经营实体提供商业SaaS解决方案,并不是专为服务物美而生。但招股书客观数据显示,2019年至2022年前9个月,多点来自物美集团的收入分别为1.6亿、2.7亿、4.7亿、4.9亿,收入占比分别为59.1%、54.5%、45.3%、44.4%。

多点前三大客户情况

公司的前五大客户,有四家是物美系零售企业,物美集团、麦德龙中国、重庆百货、新华百货。物美仍然是多点最大的血液来源。

而这恐怕会让其他潜在大客户心生疑虑,与物美有直接竞争关系的零售商,就很难选择把如此重要的全盘商业数字化的重任交给多点。但多点的主要客户又正是“蓝筹零售商”。在大家都想自己搞私域、每个平台的机会都要去闯一闯的时代潮流下,物美的背景可能反而给多点带来掣肘。

即使与物美没有竞争关系,品牌方对于服务商的要求也正变得苛刻以及“去中心化”。今年1月份,步步高与多点达成合作,上线多点 Dmall O2O 业务。然而3月的时候,步步高宣布200多家门店将入驻京东到家,双方将在商品、库存、促销活动等维度进行深度系统对接,并打通会员系统,同时在门店设置大型前置仓。

而在中小客户方面,多点的竞争对手显然已经非常“老练”,阿里京东美团底盘牢固,零售平台基础设施完备,很难有第三方发挥的空间。

多点背后投资人包括兴业银行、国调基金、深投控、IDG资本、腾讯等,在今年11月8日完成C轮融资全部交割后,多点的投后估值约为30.52亿美元。

今年以来,IPO的好消息越来越少,SaaS行业也面临着资本市场更严格的审视。多点选择在这样的时间点冲刺港股或许有其独特的考虑。

原标题:《夹缝与严寒中,多点Dmall要冲港股》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司