- +1

连续亏损冲上市,披萨大王达美乐是否会翻车?

作者/星空下的馍馍

编辑/星空下的小白菜

排版/星空下的香菜

在疫情爆发之前,如果想要吃一顿披萨大餐,你会选择哪一家?

是必胜客、棒约翰,还是比格披萨?

然而,疫情之后一个品牌已经悄然占据了中国人的披萨消费市场。

根据弗若斯特沙利文报告,达美乐披萨在2021年已成为中国第三大披萨品牌,实现了16.11亿元的销售收入。

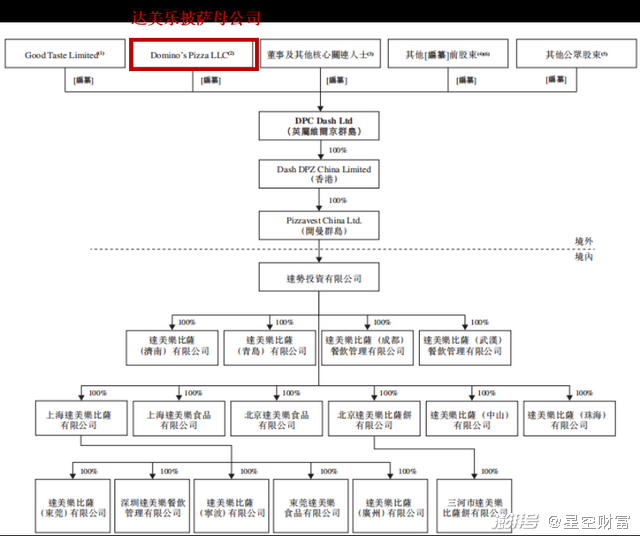

这家悄无声息就登上中国披萨界三甲的公司,背后可是有一个美国“爹”——美国达美乐公司(DOMINOS PIZZA,DPZ.N),咱们在国内见到的达美乐是该公司在中国的独家特许经营商,公司名称叫做达势股份(H01777.HK)。

继今年3月在港交所提交IPO申请、进程停滞大半年后,近期达美乐中国公司“达势股份”终于更新了招股书,加快了自己的上市步伐。

达势股份股权结构图(摘自公司招股说明书)

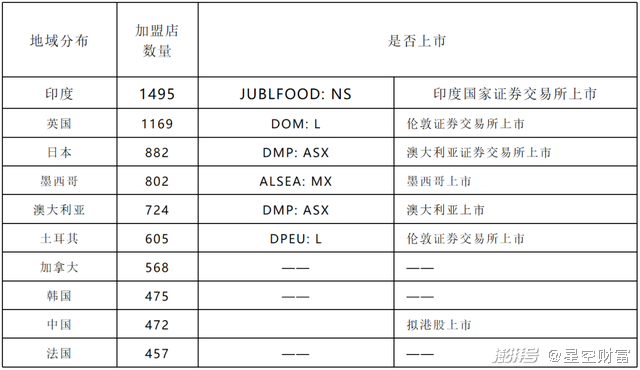

虽然达美乐在中国仅排名第三,但其美国母公司在全球可是排名第一的。截止2021年底,达美乐加盟店遍布印度、英国、日本、墨西哥等全球各地,共计12288家。

(达美乐披萨加盟店全球分布情况丨注:中国地区数据与达势股份招股书数据存在差异)

正所谓背靠大树好乘凉,尤其是美国达美乐在推动旗下子公司上市方面的经验可以说是相当的丰富,其印度、英国、日本、墨西哥、澳大利亚、土耳其公司已分别在当地交易所上市成功。此次达势股份冲刺港交所,只是达美乐海外资本市场淘金的又一次尝试。

那么达美乐是如何迅速跻身中国披萨界第三把交椅的呢?其市值想象力有多大呢?

一、达美乐的“快”递战略

在中国餐饮市场,中餐、西餐与其他菜式,分别占市场总额的78.3%、15.8%与5.9%。

作为西餐的子类,从2016年到2019年,中国比萨市场的规模就从228亿元上升至335亿元,复合年均增长率也保持在13.7%的较高水平,稳压西餐的11.7%与中餐的8.5%。确实是成长性不错的赛道。

正所谓“天下武功,唯快不破”,披萨也是如此。

打开大众点评搜索【披萨】,达美乐的评分在众多品牌中并不算高,但几乎每条点评的优点无外乎“快”——出餐快、配送快,尤其是在疫情期间,只有按时送达的美食才能稍稍慰藉我们因封闭而烦躁的心,就这一点足以与味道匹敌。

1►门店快速增长

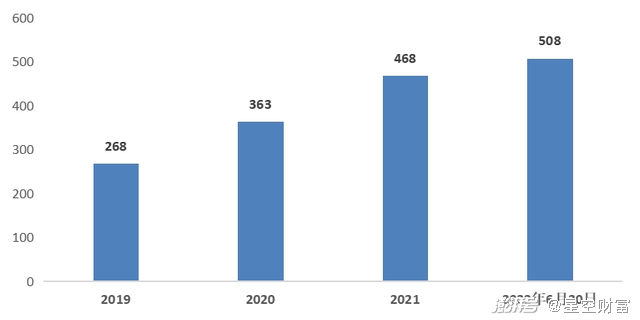

达美乐的“快”,帮助公司在疫情期间其他披萨店业绩不佳的情况下实现了逆袭。

2019-2022年6月底,达美乐中国门店数量从268家增至508家,年复合增长率20%(按3.5年算)。

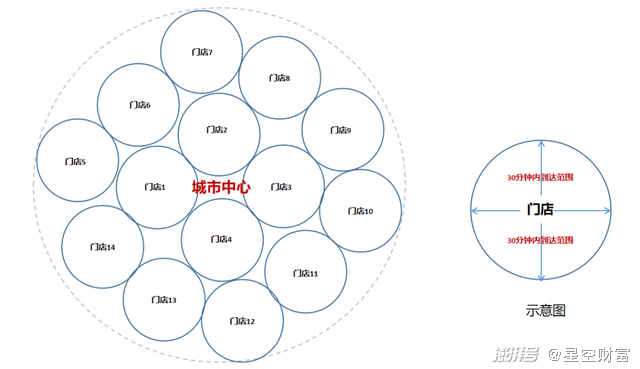

2►30分钟内送达是成功关键

帮助达美乐在疫情期间逆势增长的主要原因是30分钟内快速送达的承诺。为了实现这个承诺,达美乐做到了以下三点:

每家门店服务区域半径不超过30分钟,在选定城市内密集布局【同心圆】;

门店之间覆盖服务区域不重合,扩大服务范围、降低客户分流;

全员骑手,在客流高峰期,店内员工均要承担配送职责。

(达美乐门店系统布局示意图丨星空财富根据达势股份《招股说明书》整理)

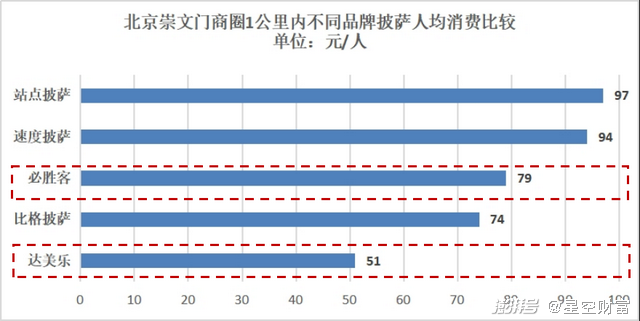

3►客单价较必胜客等更低

除了速度外,价格是打开客户首次消费的敲门砖。

我们用北京同商圈不同品牌披萨品牌的客单价来进行比较,星空财富发现达美乐披萨的人均消费价格是最低的,必胜客人均消费金额比达美乐高出23元/人。

(北京崇文门商圈距离1公里内不同品牌披萨店人均消费金额丨数据来源:大众点评网)

同时,在达美乐购买披萨免配送费,因此在疫情期间既满足了消费者足不出户快速用餐的需求,也安慰了消费降级下用户的荷包,双重因素推动下才实现了过去三年的逆势增长。

二、连续亏损,增收不增利,原因何在?

然而,快速扩张的达美乐却难逃亏损命运。

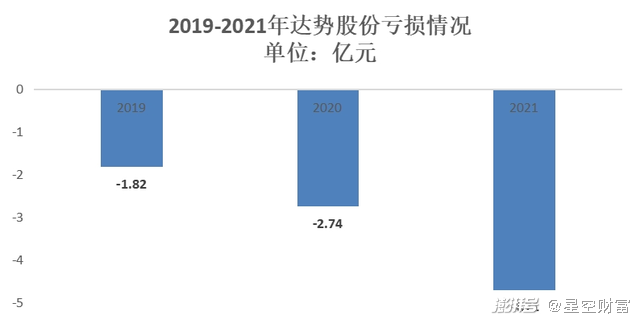

1►过去三年连续亏损

根据达势股份《招股说明书》,公司2019-2021年分别亏损了1.82亿元、2.74亿元和4.71亿元,三年合计亏损超过9亿元。

2019-2021年达势股份亏损情况

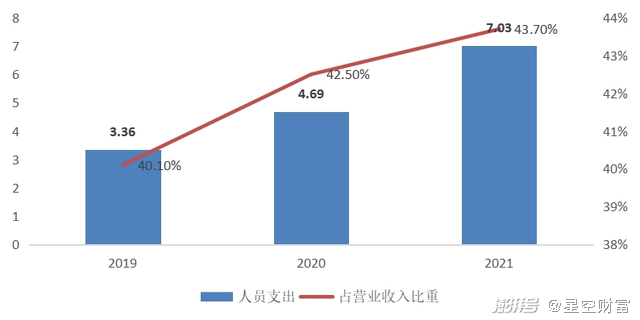

2►人员工资占四成

在没有仔细研究达美乐以前,我一直以为披萨店支出的大头是原材料和房租,但细扒《招股说明书》之后才发现,原来工资才是达美乐的第一大开销。

2019-2021年,公司人员支出分别为3.36亿元、4.69亿元和7.03亿元,人员支出占收入的比重分别为40.10%、42.50%和43.70%。

达美乐每家门店人员数量在20-30人(全职+兼职)。按照北京/上海地区单家门店每天1.28万元销售额计算,人均每天销售额仅500元左右,实在不是一桩赚钱的买卖。

简言之,30分钟送货到家的代价是不断高企的人员成本。未来,人员成本大概率会随着规模增长而持续增长,因为这些人员成本多数是给骑手的,而骑手数量与达美乐订单数量必须成正比,才能保证30分钟内送货到家。

3►原材料和房租进一步挤压利润空间

除了高昂的人员成本之外,在全球粮食涨价的大环境下,达美乐的原材料成本也将不断升高。此外,众所周知的房租问题,也会进一步挤压公司利润空间。

综上,我们判断达势股份短期内扭亏为盈的可能性较低。

三、美国的达美乐,是否能适应中国后疫情时代?

现在的达美乐还在亏损,那么未来呢?随着口罩影响进一步减弱,防控政策逐步放开,达美乐是否能继续保持过去3年的高速增长?

笔者初步判断,并不乐观。

1►口味不佳影响一线城市扩张

我们看到,达美乐目前主要靠北京和上海市场,两个城市门店数量占比55.71%,营收占比63.81%,是公司主要盈利来源。

摘自达势股份《招股说明书》

然而,以目前达美乐披萨的口感,在口罩因素消除、大品牌批披萨店恢复堂食之后,北京上海这些口味挑剔、收入颇高的吃货们,还有多少会选择达美乐?即便是堂食,可能也不太愿意选择那个不到150平米的逼仄门店去吃一口味道不算上乘的披萨。

(根据达势股份《招股说明书》,达美乐门店面积多数不超过150平米)

因此,我们认为口味还是制约后疫情时期达美乐在北京上海地区营收进一步增长的关键。

2►三四线城市渗透前景不大

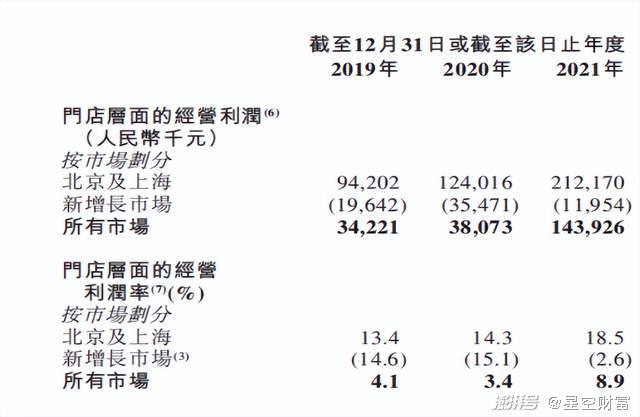

由于达美乐的经营策略是在同一城市密集布局门店,并尽量提升覆盖区域内单店营收。这种策略有两个前提条件:一是这个城市内消费者普遍具有披萨消费习惯,二是消费者收入能够覆盖每个披萨60-80元的花费。

(达美乐不同地区门店经营利润与利润率丨摘自达势股份《招股说明书》)

北京上海当然能够满足以上两个条件,但是其他地区呢(欢迎留言告诉星空)?我们并不认为中国的三四线城市具有这样的消费习惯和消费能力。根据达势股份《招股说明书》,2021年底,公司在北京上海地区的门店经营利润率为18.7%,在其他新兴市场为亏损(-1.8%)。据此我们判断,未来达美乐在中国其他地区的渗透能力还不够强。

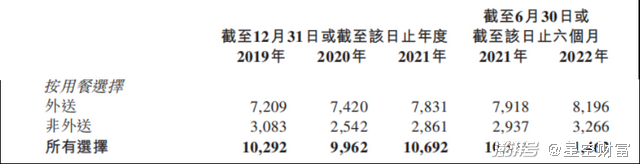

3►即将面临激烈竞争

(达美乐外送、非外送订单数量对比丨摘自达势股份《招股说明书》)

疫情期间,达美乐七成以上订单靠【外送】,因此公司30分钟内送达策略抢了不少同业的订单。然而,这个策略在后疫情时期还会同样奏效吗?

我们认为,恢复堂食后,口味更好的披萨会在线下引发客户分流,对高度依靠外送的达美乐订单增长形成抑制。

4►呷哺呷哺前车之鉴

这几年,除了蜜雪冰城(A22567.SZ)之外,我们看了太多因为过度扩张导致连续亏损的连锁餐饮企业。最典型的就是呷哺呷哺(0520.HK),就连海底捞(6862.HK)也差点翻车。连锁餐饮自营投入巨大、固定成本过高、同业竞争激烈等痼疾,导致了过度扩张下必然承压。因此,即便背靠美国母公司这棵大树,达势股份未来的扩张之路也未必好走。

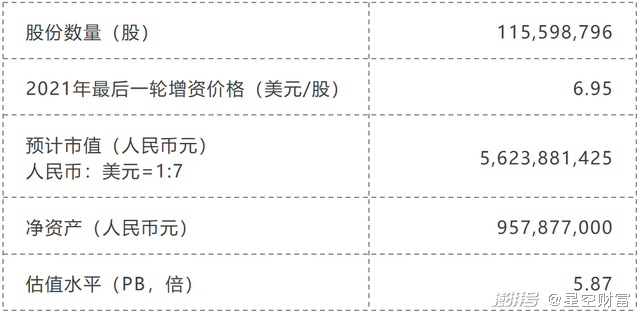

综上,我们认为目前达势股份5.87倍PB的估值,已然高出呷哺呷哺4.32倍PB不少,所以此时上车恐难有胜算。

达势股份估值情况

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司