- +1

新能源重卡争夺战打响,换电重卡跑步开启发展元年

撰文 | Penn;编辑 | 郭郭

→这是《环球零碳》的第446篇原创

在乘用车领域,电动汽车占据了绝对优势。但在商用卡车领域,是走电动车路线,还是走氢燃料电池路线,却存在很大争议。

在乘用车领域,电动汽车占据了绝对优势。但在商用卡车领域,是走电动车路线,还是走氢燃料电池路线,却存在很大争议。尽管普遍的观点认为,商用卡车因为载重量大,使用动力电池在续航方面不具备优势,燃料电池才是重卡脱碳的未来。但对于最不看好氢能源汽车的特斯拉CEO马斯克来说,一切都可以“电动化”。

马斯克还曾直言不讳地评价氢燃料电池车:“愚蠢的技术,愚蠢的燃料。”

在商业运输业正加速向零排放卡车转型的今天,重卡划时代绿色变革逐渐拉开帷幕,全球各大卡车制造商轮番登台,迅速开启转型之旅。

作为电动汽车龙头老大,特斯拉自然不会错过这个机会。而且马斯克对电动车情有独钟。

在等待了5年之后,2022年12月2日,特斯拉旗下Semi电动半挂卡车终于正式完成首车交付。

新车预计售价在18万美元(约合人民币127万元),在美国购车还将享受4万美元的税收减免。首批购买该车型的包括百事可乐、United Parcel Service(美国联合包裹:全球最大快递承运商)等公司。

但是对于其他重卡老玩家来说,还是把宝押在了燃料电池上。

2020年,戴姆勒卡车股份公司首次对外发布了梅赛德斯-奔驰GenH2燃料电池概念卡车,引发行业一阵热议。

2021年,戴姆勒集团宣布,其旗下的奔驰GenH2氢燃料电池卡车已经完成了初期试车场测试,即将投入大规模的道路试验。2022年9月,这台奔驰GenH2燃料电池卡车终于来到了汉诺威车展上,这款车主要是面向长途公路运输,携带2个40公斤液氢罐、2个150kW电堆,可在整车重量 40 吨的情况下最大续航里程超过 1000 公里。

另据知情人士透露,新车将于 2023 年交付用户试用,随后 2025 年开始批量生产上市。

在中国,相比燃油重卡市场高度集中的竞争格局,新能源重卡,随着老牌玩家的转型和新玩家的不断加入,竞争态势胶着,整个市场欣欣向荣的同时也是群雄割据。2022 年前三季度国内新能源重卡销量超过15000辆,新能源重卡渗透率达到了2.9%,三一、徐工、汉马科技等传统厂商转型加速,而比亚迪、吉利等新加入者也跃跃欲试。

在中国,相比燃油重卡市场高度集中的竞争格局,新能源重卡,随着老牌玩家的转型和新玩家的不断加入,竞争态势胶着,整个市场欣欣向荣的同时也是群雄割据。2022 年前三季度国内新能源重卡销量超过15000辆,新能源重卡渗透率达到了2.9%,三一、徐工、汉马科技等传统厂商转型加速,而比亚迪、吉利等新加入者也跃跃欲试。根据BCG预测,2030年中国销售的中型及重型卡车中,20%为零排放卡车(即纯电动与氢燃料卡车,其中电动卡车为主,约占三分之二;氢燃料卡车占三分之一),2035年该渗透率将会进一步上升为40%。

01 燃油重卡高排放、高污染

公路货运是全球供应链中最具可见性、最灵活的部分。道路运输几乎涵盖了我们现代社会日常所需要的一切。全球总共约有300万家货运公司经营着2.17亿辆厢式货车、卡车和巴士,这也使其成为温室气体(GHG)排放大户之一。

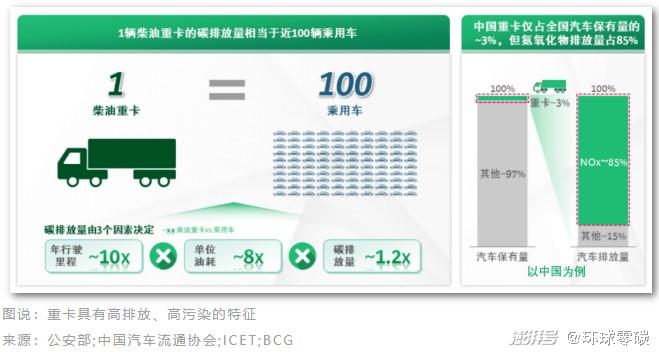

公路货运行业的二氧化碳排放,大约占全球总量的9%,而该行业约60%的二氧化碳排放来自于约6,300万辆中型和重型卡车。在我国,重卡在全国汽车保有量中占比虽然只有约3%,但1辆柴油重卡的碳排放量相当于近100辆乘用车。

公路货运行业的二氧化碳排放,大约占全球总量的9%,而该行业约60%的二氧化碳排放来自于约6,300万辆中型和重型卡车。在我国,重卡在全国汽车保有量中占比虽然只有约3%,但1辆柴油重卡的碳排放量相当于近100辆乘用车。重卡以柴油为主要燃料,体现出高油耗特征。对比不同类别车辆油耗,重卡燃油消耗量位居首位,据ICET,主要商用车类别中重卡及半挂牵引车油耗远超其他车型,平均超过35L/100km,同类轻卡则不到10L/100km。与此同时,重卡采用的柴油终端排放因子为2.80,高于汽油的2.42。同等消耗下,重卡碳排放量高于以汽油为燃料的汽车。

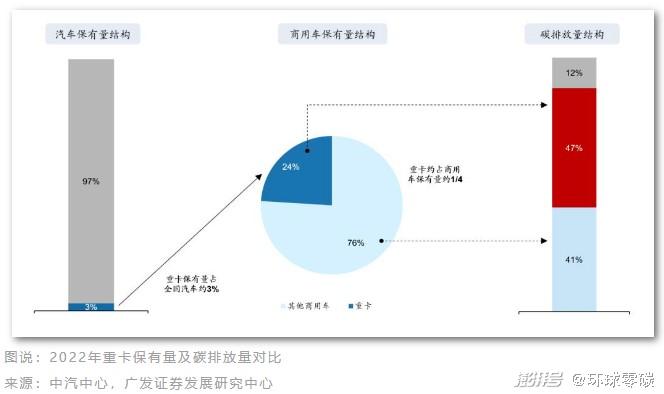

根据广发证券测算,我国重卡车型的平均单位行驶里程碳排放量远高于其他车型,例如半挂牵引车单位里程碳排放量高达1224g,而私家车排放水平仅在200g+左右。总体来看,重卡保有量虽仅占整体汽车保有量的3%左右,但其二氧化碳排放量约占商用车的53%、约占整体汽车的47%。

根据广发证券测算,我国重卡车型的平均单位行驶里程碳排放量远高于其他车型,例如半挂牵引车单位里程碳排放量高达1224g,而私家车排放水平仅在200g+左右。总体来看,重卡保有量虽仅占整体汽车保有量的3%左右,但其二氧化碳排放量约占商用车的53%、约占整体汽车的47%。因此,未来新能源重卡推广对降低二氧化碳排放量至关重要。

02 新能源重卡发展路线与进展

新能源重卡目前主要有两条发展路线:纯电(充电/换电)路线与燃料电池路线。纯电动卡车(BEV)依靠充电电池组驱动,无辅助动力源;氢燃料电池卡车(FCEV)依靠氢燃料电池驱动,通过空气中的氧气与自带的压缩氢气反应发电,结合电池为电机提供动力输出。

从技术特点和发展成熟度来说,纯电动重卡与氢燃料电池重卡各有优势和局限:氢燃料重卡理论上可支持更长的续航和更高的载重,但当前的氢燃料电池技术仍不够成熟,燃料电池寿命尚不足以支撑整车生命周期的使用,且配套的制备、储运、加注产业链仍处于发展早期,导致车辆整体的购置和使用成本高昂。对于诸如长途牵引等200km以上且载重较大的城际长距离运输场景,由于其对电池容量及耗电需求较高,纯电车型实现困难,长期将由燃料电池车型主导。

从技术特点和发展成熟度来说,纯电动重卡与氢燃料电池重卡各有优势和局限:氢燃料重卡理论上可支持更长的续航和更高的载重,但当前的氢燃料电池技术仍不够成熟,燃料电池寿命尚不足以支撑整车生命周期的使用,且配套的制备、储运、加注产业链仍处于发展早期,导致车辆整体的购置和使用成本高昂。对于诸如长途牵引等200km以上且载重较大的城际长距离运输场景,由于其对电池容量及耗电需求较高,纯电车型实现困难,长期将由燃料电池车型主导。 纯电动重卡的优势在于锂电产业链和配套设施更为成熟,安全性、稳定性和循环性更优,且配合换电和快充的部署解决补能问题,能一定程度上克服纯电系统在运载能力和续航里程上的固有限制。对于200km以内城配物流、港口、矿山以及运距短、启停工况多、且实行新能源路权政策等场景,纯电将成为主要路线。

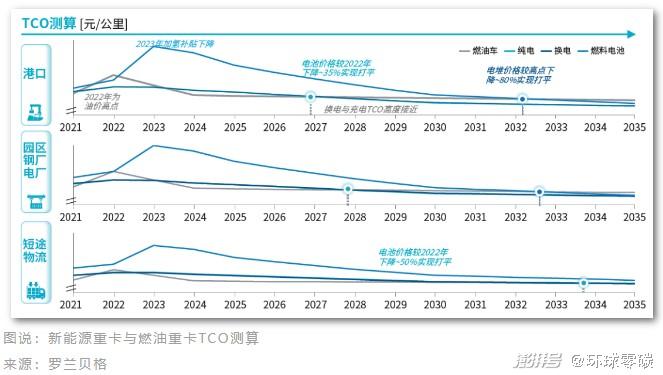

纯电动重卡的优势在于锂电产业链和配套设施更为成熟,安全性、稳定性和循环性更优,且配合换电和快充的部署解决补能问题,能一定程度上克服纯电系统在运载能力和续航里程上的固有限制。对于200km以内城配物流、港口、矿山以及运距短、启停工况多、且实行新能源路权政策等场景,纯电将成为主要路线。由于场景载重、运距、电量等差异,纯电与燃料电池TCO 不同,根据罗兰贝格测算,港口与园区场景的纯电重卡有望在2027 年率先与燃油重卡TCO 打平。而短途物流场景平均时速相对较高,油耗和电耗差距小,新能源车型的能源成本短期内较难显现优势,TCO或较晚实现打平,且预计由纯电车型率先实现。

长期来看,随着新能源技术成熟及成本下降,技术与成本将成为新能源商用车市场的主要驱动因素。而在中短期内,纯电动重卡仍将是新能源重卡最普及的技术路线。

长期来看,随着新能源技术成熟及成本下降,技术与成本将成为新能源商用车市场的主要驱动因素。而在中短期内,纯电动重卡仍将是新能源重卡最普及的技术路线。03 换电重卡领跑我国新能源重卡

在国家及地方政府的政策推动下,换电模式的新能源重卡销量占新能源重卡总销量的比重由2021 年1 月的20%左右攀升至2022 年9月的50%左右,有望成为推动电动重卡渗透率提升的重要途径。

在政策层面,换电重卡产业化进展快于乘用车,政策扶持力度较大。2021 年10 月工信部发布了《关于启动新能源汽车换电模式应用试点工作的通知》,决定启动新能源汽车换电模式应用试点工作,并提出在宜宾、唐山和包头进行换电重卡试点。通知发布后试点城市的换电重卡普及均取得显著进展。

根据财联社消息,11 月4 日中国电动重卡换电产业促进联盟秘书长李立国透露工信部正在推动换电重卡行业标准制定工作,有望于2022 年底或2023 年上半年发布。不同厂商之间的车型和换电站无法兼容是换电重卡行业快速发展的关键制约因素,而行业标准出台将改善这一问题。

根据财联社消息,11 月4 日中国电动重卡换电产业促进联盟秘书长李立国透露工信部正在推动换电重卡行业标准制定工作,有望于2022 年底或2023 年上半年发布。不同厂商之间的车型和换电站无法兼容是换电重卡行业快速发展的关键制约因素,而行业标准出台将改善这一问题。在实际操作层面,相较于乘用车,换电重卡的标准化潜力较高,优势体现在以下方面:

1)换电方式相对简单,重卡换电以顶换和侧换为主,降低了对换电站的技术要求,相对于乘用车主流的底部换电更为简单。

2)动力电池的兼容性强,目前换电重卡配套的电池兼容性较强,以新能源自卸车为例,2022 年1-9 月销售的3,553 辆车中96.48%配套了宁德时代的282 或423kWh 磷酸铁锂电池,大量采用相同规格动力电池降低了换电重卡的兼容难度。

目前重卡换电技术以顶吊式为主,各类玩家已经在全国范围有所布局。与乘用车的底盘换电不同,商用车的换电方式主要采用较为成熟的顶吊式,代表企业包括玖行能源、博众精工等,当前也有不少企业同时布局乘用车及商用车换电领域,例如宁德时代、瀚川智能、永福股份等。

目前重卡换电技术以顶吊式为主,各类玩家已经在全国范围有所布局。与乘用车的底盘换电不同,商用车的换电方式主要采用较为成熟的顶吊式,代表企业包括玖行能源、博众精工等,当前也有不少企业同时布局乘用车及商用车换电领域,例如宁德时代、瀚川智能、永福股份等。 在市场层面,换电重卡已成为新能源重卡销售的主流车型。受益于换电重卡的高经济性,其在新能源重卡销量中的占比已经超过非换电的纯电动重卡。2022年9 月我国纯电动重卡/换电重卡/燃料电池重卡/燃油混合动力重卡销量为7,042/7,157/1,162/16 辆,分别占比45.8%/46.5%/7.6%/0.1%,而2021年9 月占比为57.5%/33.1%/9.4%/0.0%,换电重卡已经实现了对非换电纯电动重卡的反超。

在市场层面,换电重卡已成为新能源重卡销售的主流车型。受益于换电重卡的高经济性,其在新能源重卡销量中的占比已经超过非换电的纯电动重卡。2022年9 月我国纯电动重卡/换电重卡/燃料电池重卡/燃油混合动力重卡销量为7,042/7,157/1,162/16 辆,分别占比45.8%/46.5%/7.6%/0.1%,而2021年9 月占比为57.5%/33.1%/9.4%/0.0%,换电重卡已经实现了对非换电纯电动重卡的反超。 全球新能源重卡市场大幕已开启,纯电动重卡市场未来发展前景可期。全球卡车行业必须学会在不依赖内燃机的条件下生存,并在绿色动力系统的驱动下,如凤凰一般浴火重生。我国则将在行业标准落地后,由换电重卡引领新能源重卡的发展新潮流。

全球新能源重卡市场大幕已开启,纯电动重卡市场未来发展前景可期。全球卡车行业必须学会在不依赖内燃机的条件下生存,并在绿色动力系统的驱动下,如凤凰一般浴火重生。我国则将在行业标准落地后,由换电重卡引领新能源重卡的发展新潮流。(参考文献详见阅读原文)

--------

关于我们:

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司