- +1

一文读懂|防疫新十条发布,A股这十大投资方向被一致看好

12月7日,国家联防联控机制发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》提出了十条针对性措施。随着防疫政策的进一步科学精准,A股哪些赛道有望率先恢复呢?

市场人士分析,随着疫情管控措施的进一步优化,未来一个阶段,各类防疫“工具包”的需求势必将大幅提升。因此,新冠疫苗、口服药、抗原、呼吸机等各类防疫细分的投资机会,得到了多家机构的提示。

“同时,随着疫情管控政策的不断优化,出行、线下消费等疫后复苏将逐步成为主线。”分析人士称。

对于A股市场的投资机会,澎湃新闻记者梳理了十大机构一致看好的投资方向。

新冠疫苗:可关注已开发代理吸入、鼻喷式疫苗的相关企业

中泰证券表示,目前我国境内新冠毒株主要是奥密克戎,目前已上市的新冠疫苗,在防重症、防死亡上依然发挥重要作用,因此在未来第二针加强甚至常态化新冠疫苗接种中,仍然不可或缺。

市场空间上,国联证券表示,截至11月28日,我国新冠疫苗覆盖13.46亿人,其中全程接种12.73亿人,加强接种8.11亿人,序贯加强4723万人,第三针加强免疫有4.62亿剂空间,参考国外的免疫接种情况,未来有望接种第四针。

“投资方面,在亟需防感染更有效的疫苗背景中,建议投资者关注两条主线。一是腺病毒吸入、鼻喷等形式的新冠疫苗防感染效果突出,可关注已开发代理新冠疫苗的相关企业,如康希诺(688185)、丽珠集团(000513)、复星医药(600196)、智飞生物(300122)、康泰生物(300601)、万泰生物(603392)等。”中泰证券指出。

中泰证券进一步指出,针对变异毒株尤其是奥密克戎毒株的更高效疫苗被迫切需要,目前都还处在研发阶段,而进展靠前的相关企业包括神州细胞(688520)、康希诺、沃森生物(300142)等。

国联证券则建议投资者重点关注万泰生物,其鼻喷新冠疫苗临床III期数据优异,对Omicron具备保护效力,预计年内有望获批。

新冠药:新冠口服药是未来防控的重要保障

此前的11月11日,联防联控机制已发布20条疫情防控优化措施,要求做好新冠治疗药物供应储备,满足患者用药需求,尤其是重症高风险和老年患者治疗需求。

中信证券表示,随着疫情防控措施更加科学化、精准化,新冠小分子口服药等,将是未来新冠防控重要保障。

西南证券报告显示,截至11月底,在新冠口服药的研发进展方面,目前全球共有5款新冠口服药获批上市,10款药物处于临床Ⅲ期(包括老药新用和Ⅱ/Ⅲ期,其中2款药物获得紧急使用授权)。

“辉瑞Paxlovid已在中国获批上市,Molnupiravir在中国已递交NDA。国内研发进度最快的为真实生物的阿兹夫定已于2022年7月获批上市,君实生物(688180)、众生药业(002317)等处于三期临床。”西南证券指出。

国盛证券建议投资者,在新冠药方面关注君实生物、众生药业、广生堂(300436)、前沿生物(688221)等。

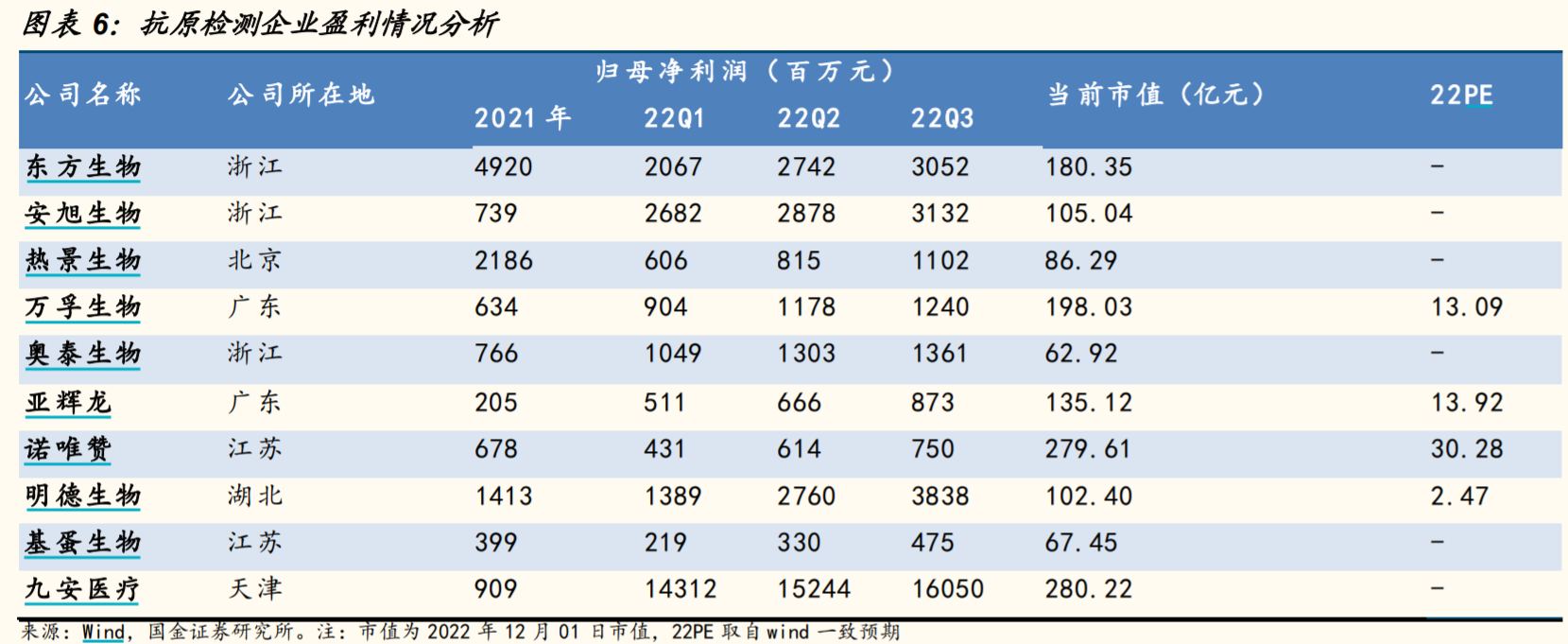

抗原检测:自我监测中将起到重要作用,需求有望提升

随着疫情防控措施的不断优化,新冠抗原检测有望在后续防控及自我监测中起到重要作用。

中泰证券便表示,抗原检测方便快捷,应用灵活,可快速筛查新冠感染者,配合相关药物等进行居家治疗,有效避免医疗资源挤兑。因此,随着新冠核酸检测场景持续优化,预计新冠抗原检测需求有望提升。

市场空间方面,国金证券指出,除了国内接下来的阶段性需求爆发,海外也仍有常态化抗原常态化测试需求,叠加冬季流感频发季节,抗原检测产品的需求有望提升。

国金证券数据显示,中国是全球主要的抗原检测产品出口国家,截至12月2日,国内新冠抗原检测注册证已批准35家,包含胶体金、乳胶及免疫层析三种方法学。

“建议投资者重点关注东方生物(688298)、万孚生物(300482)、热景生物(688068)、可孚医疗(301087)、亚辉龙(688575)、奥泰生物(688606)、明德生物(002932)、基蛋生物(603387)等。”国金证券表示。

药店:药物需求提升带动药店销售,大型连锁药店获得一致青睐

中泰证券指出,疫情管控优化后,居民储药备药意识的强化,叠加四季度为流感高发季节,将会带来泛感冒类药物、维矿保健品、防疫消杀物资等需求爆发。

东吴证券表示,科学精准防控疫情利于宏观经济恢复,有望带动药店等消费医疗复苏。如新冠引起的并发症相应的药物需求,或将大幅提升,如呼吸道止咳药、退热药等。同时,居家自测的抗原检测需求也将明显。

西南证券则指出,发烧感冒药以及防疫物资的需求量有望提升,叠加去年四季度的业绩低基数因素,建议关注稳健的大型连锁药店,如大参林(603233)、益丰药房(603939)、一心堂(002727)、老百姓(603883) 等。

“接下来,看好龙头药店迎来业绩+估值双重修复,建议投资者重点关注益丰药房、大参林、老百姓、一心堂、健之佳(605266)等。”中泰证券表示。

国盛证券建议投资者,在药房方面关注大参林、老百姓、益丰药房、一心堂、健之佳、漱玉平民(301017)等。

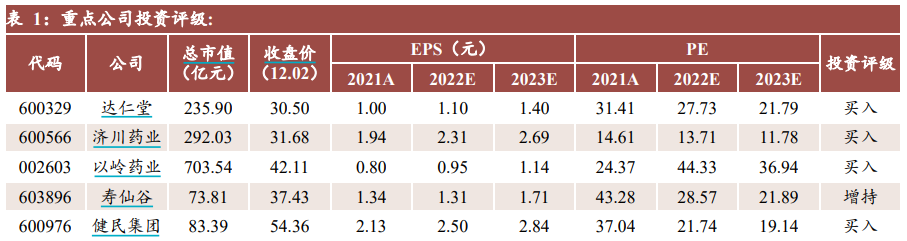

中药:相较其他赛道政策支持更高,抗疫中药确定性高

德邦证券指出,抗疫期间,中药作用举足轻重。疫情管控向健康方向发展,将催生庞大的抗病毒治疗与缓解症状药物市场,抗疫中药的确定性突出。

“中医药‘十四五’规划提出中医医疗机构数量5年增加31%,同时2025年所有三级中医及中西医结合医院必须开设发热门诊,明确了中药在退热和抗疫中的重要性。”西部证券指出。

西部证券进一步指出,中长期来看,中药板块在集采影响小、政策大力支持、受海外局势影响小的带动下,业绩稳健增长,大部分公司估值偏低,有望成为2023年投资主线。

配置方面,感冒类中药产品方面,西部证券建议投资者关注以岭药业(002603)、济川药业(600566)、华润三九(000999)等。

德邦证券建议投资者关注抗疫核心品种公司,如以岭药业、康缘药业(600557)、步长制药(603858)等。

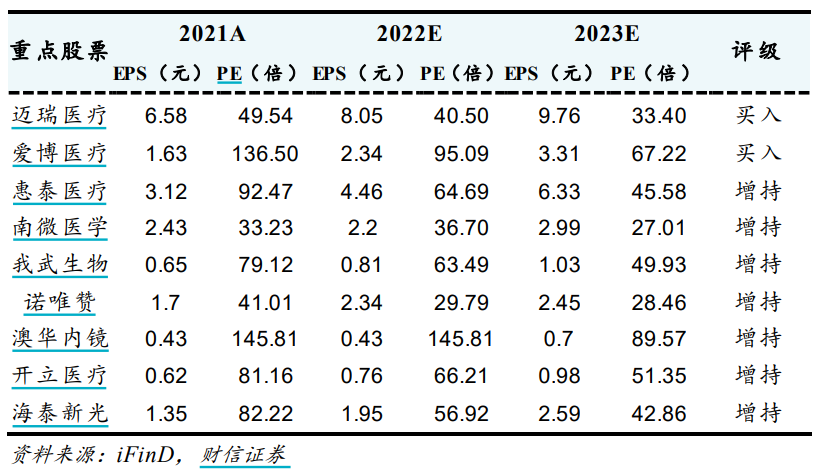

医疗器械:院内外消费回温,短期家用制氧机需求或攀升

随着疫情防控措施的进一步优化,财信证券指出,院内手术量有望迎来回弹,同时院外消费医疗也将持续回温。此前,国内由于出行限制,医疗终端需求有所减少。

中泰证券则指出,预计疫情管控进一步优化后,短期内新冠感染率可能提升,其中轻症患者数量可能增加,有望带动家用制氧机采购需求攀升。

“家用制氧机可显著提高吸入氧浓度,缓解胸闷、气喘,甚至呼吸困难等新冠感染症状,尤其针对中老年群体效果显著,建议投资者关注鱼跃医疗(002223)、怡和嘉业(301367)、可孚医疗(301087)等。”中泰证券称。

院内医疗器械需求方面,财信证券看好与可择期进行的诊疗活动相关的、具备自主创新能力的研发平台化厂家,如南微医学(688029)、迈瑞医疗(300760)、惠泰医疗(688617)、开立医疗(300633)、澳华内镜(688212)、海泰新光(688677)等。

“院外需求方面,奥密克戎新毒株传染性强,防疫需求继续存在,建议投资者关注新冠检测相关公司,如诺唯赞(688105)、泰林生物(300813)等。”财信证券称。

在线诊疗:刚需和抗疫应用场景驱动下,行业有望高增长

华安证券指出,近年来我国互联网医疗始终保持高增长态势,由2012年的23.1亿元增长至2019年的271.7亿元,年复合增长率达42.21%。2023年中国互联网医疗市场规模预期达876.1亿元,同比增长25.1%。

“随着疫情防控的持续优化,抗疫场景方面,投资者可关注在线诊疗的相关标的。” 国盛证券指出。

华安证券也指出,未来多种应用场景将促进互联网+医疗的深度融合,互联网医疗服务、医疗信息化、医药电商、互联网商保、医疗智能硬件等将成为行业重点,并形成完整的医药闭环。

配置方面,国盛证券建议投资者在应用场景方面,关注京东健康(06618.HK)、阿里健康(00241.HK)、平安好医生(01833.HK)等。

医疗信息化方面,华安证券建议投资者关注卫宁健康(300253)、东华软件(002065)、创业慧康(300451)、东软集团(600718)、万达信息(300168)等。

医疗服务:海外视角看,放开后刚需医疗恢复快于消费医疗

医疗服务板块方面,太平洋证券指出,就海外医疗服务行业的恢复情况看,医疗服务企业的客单价因新冠增长强劲,同时刚需医疗服务恢复快于消费医疗。

“从海外视角看,医疗服务企业业务量,如门诊量、住院量、手术量等,并未恢复至疫情前水平,床位使用率因平均住院日提升而有所提升,但未达饱和。不过,医疗服务的客价单方面,因治疗新冠增长强劲。”太平洋证券指出。

太平洋证券分析称,医疗服务企业的客价单涨幅强劲主要有三点原因:一是当地疫情防控政策要求减少择期手术量;二是如美国财政部对医院收治新冠患者,有20%的额外财政补贴,相当于相同病种新冠患者的收费可增加20%;三是新冠治疗费用远高于常规客单价。

“整体来看,偏刚需医疗服务的需求,恢复速度快于眼科、口腔、整形外科等消费医疗。而消费医疗中,眼科恢复最快。建议投资者关注爱尔眼科(300015)、通策医疗(600763)等。”太平洋证券指出。

线下消费:抗病毒抗菌或成短期主题,婚恋消费需求逐步释放利好黄金珠宝

“体现在核酸筛查、乘坐公共交通工具、就医买药等诸多方面的疫情防控措施优化,前期受疫情影响较大的线下消费及供应链,相关标的业绩有望改善。”民生证券指出。

开源证券指出,黄金珠宝作为典型的线下消费业态,将迎来三重利好。一是随着线下消费场景打开,且基于本地消费,在恢复速度上或存在一定优势。二是前期因婚宴酒席举办受限而被抑制的婚恋消费需求,也将逐步释放。三是即将到来的元旦、春节假期,也是黄金珠宝消费重要节点。

标的方面,开源证券认为前期经受住疫情考验的龙头品牌有望充分受益。民生证券建议投资者在黄金珠宝方面关注周大生(002867)、老凤祥(600612)、中国黄金(600916)等。

渤海证券则指出,后疫情时代,抗菌、抗病毒服装面料,将成为居民消费决策的关注点之一,短期可关注相关主题性投资机会。中长期则建议投资者关注纺织制造企业对于抗病毒、抗菌面料附加价值的持续开发和提升。

“抗菌、抗病毒服装面料方面,建议投资者关注欧派家居(603833)、顾家家居(603816)、索菲亚(002572)、晨光股份(603899)、探路者(300005)等。”渤海证券称。

此外,开源证券认为,疫情带来的出行受限,仅会推迟医美需求,并不会磨灭需求。因此,疫情影响趋缓后,短期内受益于消费场景恢复,医美消费有望表现出较高修复弹性,投资者可关注爱美客(300896)等。

出行:国内游需求有望快速回补,可超配航空

银河证券指出,伴随国内疫情防控措施进一步转向精准化,预计未来国内出行政策仍有望进一步优化。其中,出境游仍面临一定程度管控背景下,国内游需求有望快速回补。

“同时,虽然近期民航出行需求仍较为低迷,但随着进一步优化防控相关的措施陆续出台,将对民航需求的复苏形成正面影响,提升了板块情绪。”华泰证券指出。

山西证券认为,随着防疫政策持续优化调整,疫情影响逐渐减弱,社服板块直接受益。短期看,酒店、景区等受防控政策影响较大的板块,有望率先反弹。

“配置方面,品牌韧性更强,产品、控制成本等综合能力更优的龙头将享受供需格局红利,如锦江酒店(600754)、首旅酒店(600258)、天目湖(603136)、宋城演艺(300144)、中青旅(600138)等。”山西证券指出。

航空股方面,华泰证券表示,考虑盈利弹性,建议投资者关注南方航空(600029)、吉祥航空(603885)等。

山西证券认为,前期海南旅游需求受政策影响较多,接下来在出境游仍面临一定程度管控背景下,免税购物需求有望回归海南,因此推荐投资者关注中国中免(601888)、海汽集团(603069)、海南机场(600515)、海南发展(002163)等。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司