- +1

流动性经济学|全球经济周期与后疫情时代的二次衰退

11月美联储加息75bp后,美国国债期限结构全面倒挂(3M-10Y、1Y-10Y、2Y-10Y),预示着美国经济将在未来12个月内陷入衰退。欧洲面临的通胀压力甚于美国,但欧洲央行紧缩的步伐却慢于美联储,加息进程远未结束。受俄乌冲突、通货膨胀、货币紧缩等多重因素的影响,今年以来,IMF等多边机构持续下调对全球经济增长的预期。2023年,全球经济会否陷入疫情后的第二次衰退?

首要问题是:如何定义全球经济衰退?

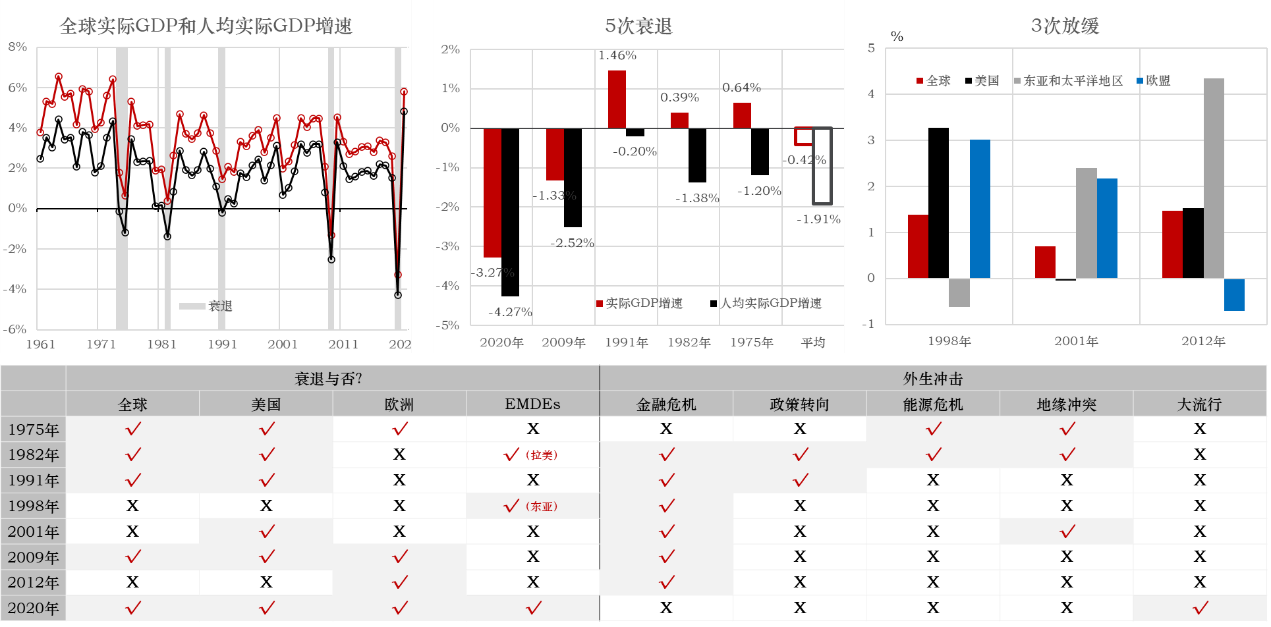

世界银行或国际货币基金组织的研究大多选用全球人均实际GDP增速来界定全球经济周期并划分阶段:负增长即衰退,低于历史平均增速即放缓。

自上世纪60年代以来,全球共出现过5次衰退和3次放缓(图1)。5次衰退分别为:1974-1975年、1982年、1991年、2009年和2020年。2020年衰退最严重,人均实际GDP增速为-4.27%,其次是2009年(-2.52%),1982年和1975年分别为-1.38%和-1.20%,1991年仅为-0.2%。5次衰退的平均增速为-1.91%,相比扩张期平均增速(2.2%)低4.1个百分点。

图1:全球实际GDP增速及5次衰退

数据:世界银行,CEIC,笔者绘制

人均实际GDP增速和实际GDP增速在波动性上是一致的,前者平均低1.6个百分点,反映的是人口增长。所以,并非所有的衰退都对应着实际GDP增速负增长。换言之,只有实际GDP增速低于人口增速才会出现衰退。在1975年、1982年和1991年三次衰退中,实际GDP仍维持正增长,分别为0.64%、0.39%和1.46%。上世纪70年代以来,全球人口增速持续下行,2021年仅为0.94%,比1971年低1.2个百分点。这意味着,当全球实际GDP增速低于1%时,就可能再次出现衰退。从更高频的数据看,与人均实际GDP负增长同时出现的还有工业生产、贸易、跨境资本流动、大宗商品(非贵金属类,尤其是工业品或能源)需求和风险资产价格的下降,以及失业率的提升。

以人均GDP负增长的国家数(或占比)来衡量,5次衰退的共同特征是高同步性,尤其是主要经济体。且随着时间的推移,同步性还在提高。2009年和2020年是同步性最高的两次衰退。虽然美国自二战后以来一直是全球最大的经济体,在金融上也占主导地位,但不能完全主导全球经济周期。同一时期内,美国出现了11次衰退——其中5次与全球衰退相对应,另外6次由于其他经济体的对冲,全球经济只是增速放缓,并未出现衰退,典型案例如2000年互联网泡沫破裂之后,美国出现了衰退,但欧盟和新兴市场国家(尤其是中国)都保持了正增长。

1997-1998年亚洲金融危机时期正好相反,亚洲人均实际GDP增速从1996年的4.4%骤降到1998年的-0.6%,但美国和欧盟经济增速却处于上行通道,美国连续两年增速都高于3%,欧盟1997和1998年增速分别为2.5%和2.9%。2012年欧债危机是另一次非同步衰退的案例,欧盟出现了负增长(-0.9%),但美国和亚洲经济增速分别高达1.5%和4.4%。

在这三次非同步衰退的情况下,全球经济都出现了放缓,人均实际GDP增速分别为1.4%、0.7%和1.5%,3次平均增速为1.2%,比扩张期平均水平低1个百分点。衰退并不是一蹴而就的,都先经历了放缓阶段。这既给逆周期政策的调节留了余地,同时也对全球政策的协同提出了更高的要求。

经济周期是内生的,但衰退并不是注定的,多数情况下是金融危机(1982; 1991; 2009)、政策转向(1982;1991)、能源供给冲击(1975;1982)、地缘冲突(1975;1982;1991)或流行病冲击(2020)的叠加。从通胀、能源供给冲击、地缘冲突和货币政策四个维度综合来看,当前与1975和1982年最为相似,这两次衰退的背景都是地缘政治冲突和石油危机引发的高通胀,但1975年衰退之前政策偏宽松,1982年衰退则与“沃尔克冲击”有关。

美国经历了一次深度衰退,人均实际GDP增速为-2.73%,相比1981年(1.54%)降低了4.3个百分点。当前,鲍威尔就是不希望陷入沃尔克时代的困境,才选择在2022年快速加息,以此降低终点时的利率水平。其实,鲍威尔并不具备沃尔克式紧缩的空间。因为,与上世纪80年代显著不同的是,美国政府和私人非金融企业部门的债务杠杆率已大幅提升,美联储资产负债表规模也大幅扩张。将联邦基金利率提高到20%所产生的冲击是难以想象的,先违约的恐怕是美国政府。在联邦基金利率还在3%,10年期美债利率低于4.5%的情况下,美国国债的流动性压力就已经凸显,财政部部长耶伦已多次公开表达了对此问题的担忧,正在研究用回购(buyback)流动性差(off-the-run)的债券的方式来提高国债市场的流动性。

基于对19个AEs和6个新兴经济体的70次货币紧缩周期的比较研究发现,以高GDP增速或高职位空缺率为初始条件的紧缩,更有可能实现软着陆。这符合2022年货币紧缩周期的实际情况:2021年全球人均实际GDP增速高达4.8%,实际GDP增速5.7%;美国、英国、德国、法国等主要国家的职位空缺率处在历史高位。但另一方面,快速上升的通胀率、处于低位的失业率、快速并大幅收窄(或已经倒挂的)的期限息差和快速上升的居民债务杠杆则会增加硬着陆的风险。经验证据还表明,加息的轨迹很重要。在其他条件相同的情况下,更短和前置的加息周期更容易实现软着陆。这也符合2022年的实际情况。

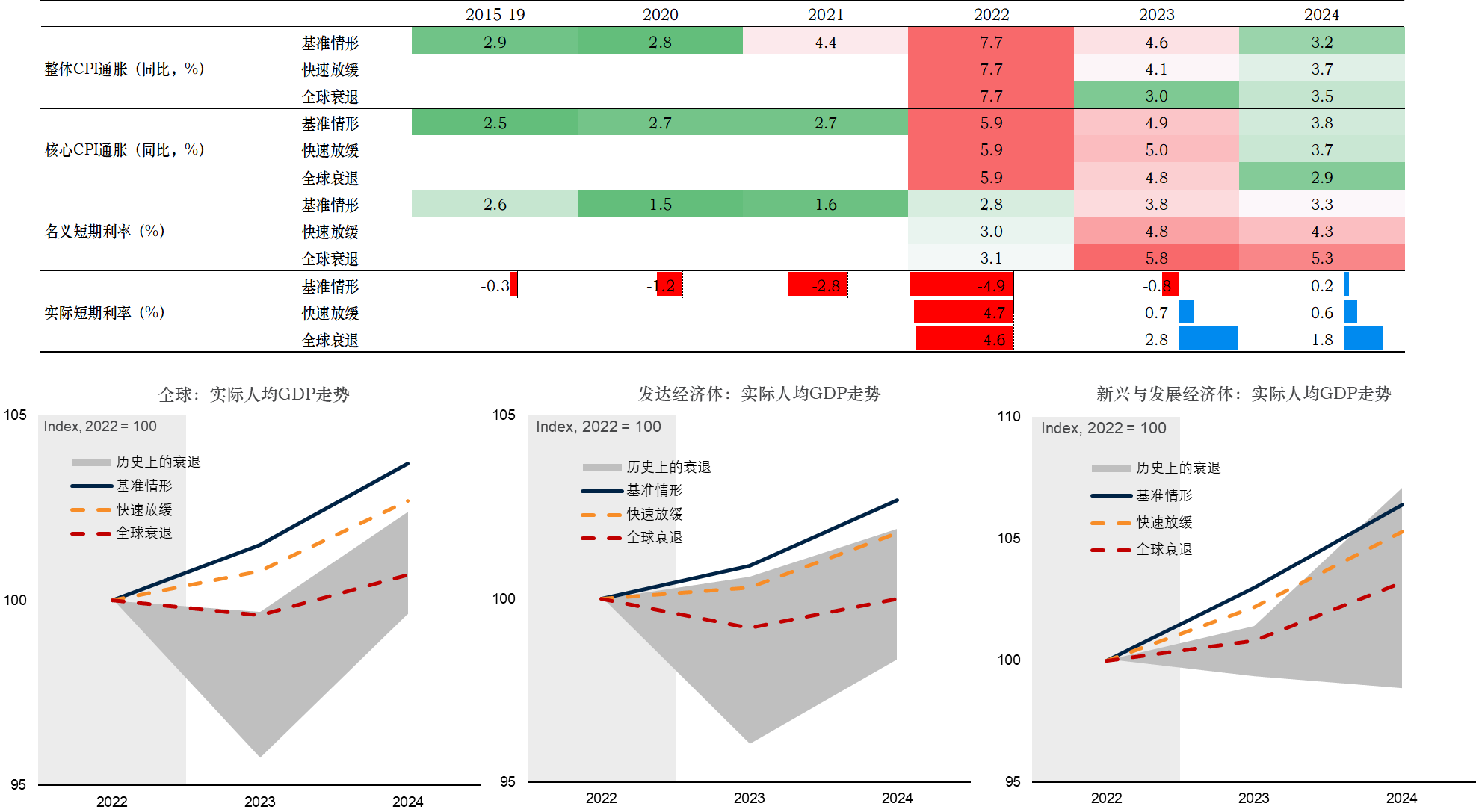

Guénette et al.(2022)模拟了三种不同通胀和利率(名义和实际)路径下全球经济的表现(图2),当前环境比较符合“快速放缓”情形:2022Q4-2023年的加息幅度比“基准情形”高100bp(从3.8%增加到4.8%),短期实际利率从-0.8%增加到0.7%。该场景下,模型预测2023年全球经济增速为1.7%,比基准情形低0.7个百分点,但仍可逃逸衰退。如果2023年通胀未按预期路径下行,加息中枢再提高100bp就会导致“全球衰退”,人均实际GDP增速为-0.4%(实际GDP增速为0.5%),衰退程度与1991年相似,比1975年或1982年更缓和。所以,2023年全球经济快速放缓是高度确定的,但并非注定衰退。需要强调的是,基准情形和快速放缓情形都无法在2023年内实现通胀目标,且模型并不包含加息以外的冲击。

图2:全球经济走势的三种场景模拟

数据来源:Guénette et al.,2022

截至10月底,美国5年及以上的中长期实际利率已超过1.5%,1年以内的短期实际利率仍为负,但加息周期还未终止,通胀预期已进入下行通道。美联储和市场一致预期联邦基金利率的中枢在2022年底将上升至4.6%,2023年进一步提高到4.8%。所以,短期实际利率或在年内转正。欧元区和英国的通胀压力更大,但加息节奏仍滞后于美国。日本央行将2022财年的通胀预期从2.3%提高到了2.8%,但仍坚持零利率政策。这意味着,即使美联储结束加息,欧元区、英国和日本可能还处于加息周期中。

AEs货币政策同步收缩和美元大幅升值对所有高杠杆经济体都是一场严峻的压力测试。那些长期存在经常账户赤字,拥有较高美元债务敞口且债权人包含了大量境外投资者的EMDEs,发生偿付危机的概率更高。由于大量EMDEs依赖能源、农产品等大宗商品的出口,如果大宗商品延续下行态势,经济增长和债务压力会更大。届时,如果通胀还未明确向目标水平收敛,逆周期政策的空间也将受限。由于印度等部分EMDEs直到2022年才启动实质性复苏,在高基数的作用下,不应低估2023年全球经济再次出现同步衰退的风险。

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券博士后工作站主管、财富管理总部首席研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司