- +1

麻六记卖爆背后,初代网红零食十年浮沉录

一句话来形容麻六记近期销售情况,真是秦始皇摸电门——赢麻了。

借着汪小菲的狗血家庭戏收割流量,麻六记在质疑声中上位。据蝉妈妈监测,卖断货的酸辣粉登顶全平台食品饮料七日爆款榜。

由来只闻新人笑,有谁听到旧人哭。新人笑得正欢,旧人又在何处?

近日,同样销售酸辣粉产品的良品铺子发布一则减持公告,高瓴资本计划减持公司股份合计不超2229万股,合计不超过公司总股本的5.56%。若减持如约进行,这将是高瓴第四次减持良品铺子,并完成清仓。

要知道,此前高瓴资本对良品铺子可谓钟情,高瓴资本创始人张磊曾将其作为新零售代表写进《价值》书中。

业界对此消息颇为关注,清仓式减持背后,相比“功成身退”一说,良品铺子未来增长的可能性或许才是症结所在。

另外,与良品铺子一同成长起来的“好兄弟”三只松鼠亦是如此。二者作为初代网红,叱咤市场十余年,如今正在经历网红光环消退后的阵痛。

立足之本,正在丢失

核心挑战不在别处,正是源自良品铺子和三只松鼠的立足之本。

良品铺子,主打“高端零食”的差异化定位,2020年上市时号称“高端零食第一股”。而在消费者认知中,对“高端”二字却难言认可。

这要从OEM模式说起,即代工生产。

从2006年首店开业算起,良品铺子距今创立已有16年。根据官网信息,其在售产品包括坚果、海味零食、肉类零食、炒货系列、红枣干果、话梅果脯、素食山珍等。而就是这样一家搭建起“零食王国”的企业,却没有一家属于自己的工厂,旗下产品均为“代工+贴牌”。

有食品行业从业者指出,在零食市场,代工厂往往不会独家供应。“电商销售页面和产品上都会把代工信息写出来,麻六记酸辣粉就是代工,代工厂阿宽食品还给三只松鼠、百草味、李子柒、网易严选供货。”

代工厂供货的同质化产品,何来高端低端之分?

著名相声大师罗永浩在手机圈就曾吐槽过类似怪象,“都是供应商供的,你在那装什么孙子。”

而且,常识告诉我们,对接的供应商越多,产品品质管理的挑战性就越高。数据显示,良品铺子目前SKU达2000+,供应商超200家。规模之下,代工模式弊端显现。黑猫投诉显示,良品铺子相关投诉共有1265条,品控问题为重灾区,食品存在异物、变质发霉的投诉不在少数,相关新闻还曾多次登上热搜。

最基础的品质无法保证,高端二字便失去了立足点。

反映到消费行为上,市场掀起了一场寻找代工厂行动,小红书等平台上,良品铺子等品牌的代工厂被一一列出。消费者发现,与“高端品牌”贴牌后的售价相比,代工厂的对应产品售价可能低至3折,甚至1折。

再看三只松鼠,作为一家依靠电商起家,线上销售占比一度在85%以上的互联网品牌,其在电商主场的优势正在被削弱。

以双11数据为例,按照店铺累计GMV排位,三只松鼠在天猫休闲零食榜单中排名第一。而在另一重要阵地抖音,蝉妈妈数据显示,零食类目下三只松鼠的销量、销售额不敌东方甄选。并且,百草味、良品铺子、回味一梦等品牌的销售额数据紧跟在三只松鼠之后。

三只松鼠与竞品在电商渠道的对抗格局清晰起来,即近年新兴的直播电商正在成为竞品赶超三只松鼠的切入点。

更重要的是,赶超苗头已然显现。

就整体营收规模而言,三只松鼠与良品铺子、洽洽食品、来伊份、盐津铺子、好想你等品牌相比一直处于领先,其还是国内首个营收超过百亿的休闲零食品牌。而从2020年开始,三只松鼠的营收进入下滑周期,并成功于今年上半年丢掉了榜首。

在解释营收缩水原因时,三只松鼠明确提到,“线上平台流量下滑,人群持续分化”。翻译过来就是,淘宝之外新兴电商平台的分流,以及竞品在线上渠道的冲击。

此前所依仗的经营优势正逐渐转变为软肋,这显然是一个危险信号。

辉煌与落寞

作为初代网红零食的代表,良品铺子和三只松鼠过去十年的成长经历,用“开挂”形容毫不过分。

以三只松鼠为例,开局就拿到了“天选之子”的剧本。2012年,三只松鼠的创业之年。创立两个月后,获得IDG资本150万美元天使投资。然后于当年双11一战成名,日销售766万,夺得食品电商销售第一。

此后更是一路狂奔,销售规模翻番式增长,直到2019年,三只松鼠迎来两件大事:一是顶着“国民零食第一股”光环于深交所挂牌上市,二是成交额突破百亿。值得注意的是,其是国内率先且最快达到百亿规模的休闲零食企业。

实力摆在这,资本市场自然乐于追捧。三只松鼠官网写到,上市半个月内,公司股票连续11个交易日涨停。2020年5月时,三只松鼠总市值超364亿元,创始人章燎原借此坐上了安徽首富的位置。

良品铺子亦然,2020年2月达成“高端零食第一股”成就,高光时刻曾连斩15个涨停板,股价抬高至86.98元,市值达348亿;持仓其公司股票的基金曾从2020年一季度的4家飙涨至四季度的81家。

然而,十年河东,十年河西。二者昔日有多辉煌,今日就有多落寞。

以上市为拐点,初代网红零食的故事不再那么一帆风顺。

2020年开始,三只松鼠未能继续创纪录,营收回落至百亿以下,下滑态势明显且被竞争对手反超。财报数据显示,2022年第三季度,三只松鼠公司营收12.19亿元,同比下降32.63%,净利润1136.5万元,同比下降87.43%。

良品铺子这边,上市之后则陷入增收不增利的尴尬,2021年净利润同比下跌18.06%;2022年前三季度净利润同比下跌8.84%。

与之同步进行的是投资机构的离场。良品铺子上市一年之后,原始股东限售股解禁,高瓴资本开始减持良品铺子。前三轮减持合计套现约9.14亿元,即将进行的第四次减持为规模最大的一次,也是完成清仓的最后一步。

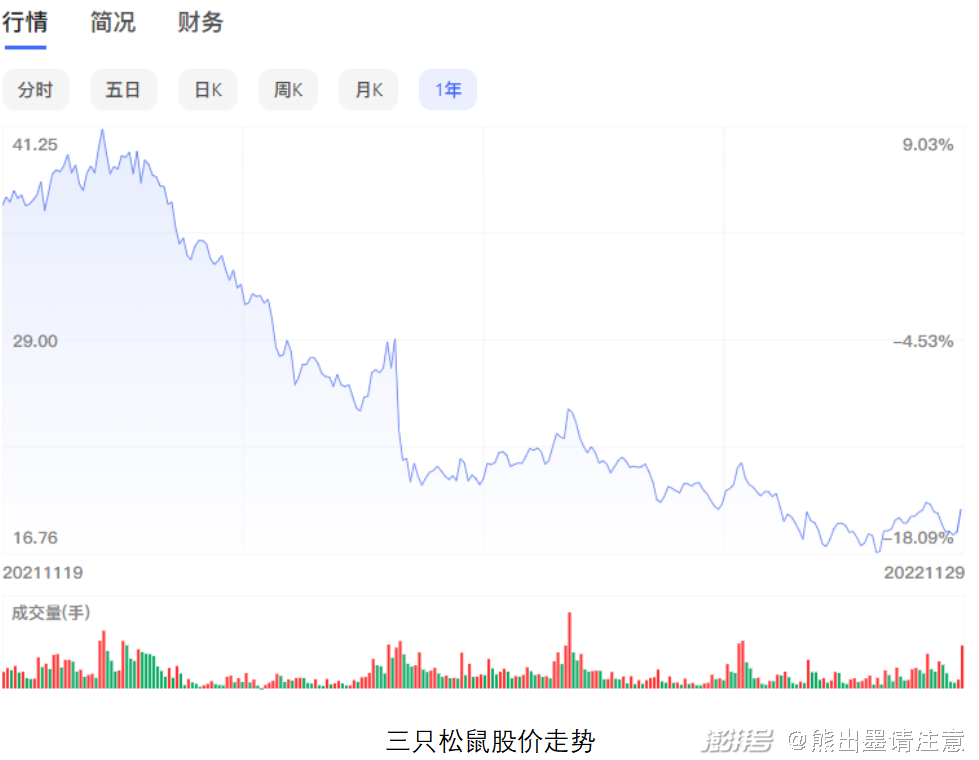

二级市场也在用脚投票,良品铺子与三只松鼠的市值均有不同程度的缩水。11月29日,三只松鼠市值77.39亿元,较今年年初缩水超过五成;良品铺子市值151.58亿,较峰值高点跌去近200亿。

上市即巅峰,面对近两年业务增长乏力、投资者抛弃的双重挑战,良品铺子和三只松鼠的经营压力可想而知。

跟进者集体上攻,竞争更为激烈

与良品铺子、三只松鼠的失速形成反差,第二梯队的休闲零食企业正在集体上攻。

今年前三季度,洽洽食品实现营收43.84亿元,同比增长12.91%;实现净利润6.27亿元,同比增长5.45%

来伊份虽然录得亏损,不过前三季度总体获得了不错的涨势,公司营收与净利润32.50亿元和7069.82万元,同比分别增长6.53%和452.96%

盐津铺子前三季度实现营收19.7亿元,同比增长21.01%;净利润约2.19亿元,同比增长182.85%

如果全行业都在下滑,良品铺子和三只松鼠可以把业绩不理想归结为环境所致。而现实情况是,除二者之外,多位竞争对手处于营收、净利润双增的状态。一进一退之间,良品铺子、三只松鼠与跟进者之间的差距自然缩小。

值得注意的是,随着新一轮消费浪潮而涌现的新力量,更在潜移默化中影响着行业格局。

抖音、快手等直播电商兴起就直接在线上渠道形成分流。例如麻六记,走红原因并不光彩,但依然乘着直播电商的流量红利,销量在短时间轻而易举反超同类竞品。

11月21日-11月22日两天,麻六记直播间场均观看量涨至117.7万,场均销售额为100万元-250万元,各项销售指标较前30天平均值翻了十倍有余。

而这,正是三只松鼠所担心的“线上平台流量下滑,人群持续分化”的直接体现。

根据抖音官方公布的报告,2021年全年,抖音电商国货食品饮料行业国货销量上涨547%。参照当年淘品牌兴起阶段三只松鼠的乘势而起,无法排除市场将会出现一批抖品牌来打破当前格局的可能性。

三只松鼠创始人章燎原也清晰地知道这一点,她曾公开表示:“流量经济终归是流量经济,网上的人在不断变化。”

蝉妈妈数据显示,近一周抖音平台食品饮料品类商品按照销量排行,三只松鼠、良品铺子旗下商品未能进入前100名。

此外,拼多多等平台价格优势明显的工厂品牌,成了不少消费者的平替选择;薛记炒货等连锁品牌正成为资本新宠,今年9月,坚果炒货连锁品牌“薛记炒货”宣布完成6亿元A轮融资,由美团龙珠、启承资本共同投资。

以上种种,皆是影响行业格局的不稳定因素。而良品铺子和三只松鼠作为初代网红零食品牌,则被动地卷入新一轮更为激烈的竞争之中。

成也网红,败也网红

从初代网红的一路狂奔,到现在增长乏力,成长性不如昔日被自己打败的竞争对手,良品铺子和三只松鼠并非没有努力过,只是收效并不理想。

关于“高端零食”,良品铺子创始人杨红春当时有过表述,即高品质、高颜值、高体验及精神层面的满足。

落到实操层面,与传统零食连锁品牌不同的是,良品铺子不断强调自身技术基因,试图借助科技为高端形象背书。如依托大数据玩转新零售,科技赋能产品质量管理。

可现实情况大家也看到了,产品品质归根结底有赖于代工商的供应,食品安全问题在技术的加持下并没有得到有效把控;主打数字化能力的双线融合新零售也无法百分百保证门店经营效益,良品铺子上半年关闭198家门店,2021、2020、2019三年闭店数分别是346家、353家、255家。

跳不出零食市场产品同质化的内卷,难以根除代工模式的固有弊端,良品铺子的高端之路转向另一条捷径——营销。

财报数据显示,今年前三季度,良品铺子的营销费用达到了12.88亿元,而其研发费用却仅为0.38亿元。

官网的品牌历程专区里,良品铺子更是直接把营销成绩作为重点宣传,包括代言人、影视剧集植入等。细心的朋友可能会发现品牌历程里唯独缺了2019年,那是因为当年良品铺子重金签约吴某凡代言支撑品牌高端定位,不承想该艺人日后却彻底翻车。

正所谓不要听他说了什么,要看他做了什么。从良品铺子的实际行动不难看出其品牌高端化思路,砸钱营销是主,科技镀金是辅。业内外对于“高端零食”徒有其表的质疑,也正是由此而来。

视线回到三只松鼠,其近年来在尝试摆脱对线上渠道的重度依赖,补齐线下的短板。从2016年开始进军线下,经过扩张,2020年时直营门店和加盟门店分别达到171家、872家。

然而,一味追求规模化的粗放发展模式,并不能与渠道建设划上等号,后期反而会因门店选址不佳、业绩不达标等问题拖累。因此,在公布2021年财报时,三只松鼠宣布针对线下进行战略收缩。

2022年上半年,三只松鼠直营门店闭店56家,加盟门店闭店182家。彼时,线上渠道营收占比仍高达73.25%。

一方面,出师不利,“5年万店”的目标未完成十分之一就狼狈收场。另一方面,线上渠道增长放缓,三只松鼠的天花板日趋明显。

综上,网红红利仍在时,良品铺子和三只松鼠顺风顺水,写出了开挂一般的创业故事;网红光环消退之际,二者未能及时找到可靠的内在驱动力,少了外挂的掩盖,自身的经营痛点逐一浮出水面。

此番浮沉不只针对初代网红,更在警醒后来者。近日走红的麻六记,借明星花边新闻炒作而来的流量,终究会有过期的一天。若不聚焦产品及品牌本身的竞争力,匆匆而来的消费者很快就将匆匆而去。

据Frost&Sullivan预计,2025年我国休闲零食行业零售额将达到1.1万亿元。市场整体大至万亿,格局却异常分散。市场份额前五名旺旺、百事、三只松鼠、洽洽食品及良品铺子,市占率均低于7%。

行业缺少绝对头部,适逢新一轮红利兴起,良品铺子和三只松鼠若守不住前期打下的规模优势,最终必然逃不过“难兄难弟”的结局。

本文来自熊出墨请注意,文:彬彬,转载请联系原作者获取授权

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司