- +1

波司登:羽绒服毛利率增至63.6%,受原材料涨价影响不大

波司登羽绒服饰商业零售门店。 视觉中国 资料图

“过往三四年以来,总体产品的加价空间已经爬得很高了,未来加价一定会(是在)推出新品类、新产品(时)定的价格可能会高一些,但经典款(在)让它升级(同时)价格上不会有大的改变。”11月25日,波司登集团CFO朱高峰在中期业绩说明会上谈及对涨价的看法。

11月24日晚间,波司登国际控股有限公司(波司登,03998.HK)披露截至2022年9月30日止的中期业绩。报告期内,波司登收入约61.81亿元,同比(较上年同期)增长14.1%;公司权益股东应占溢利约7.34亿元,同比增长15.0%。

在朱高峰看来,波司登业绩增长来自品牌优势与产品升级,做好核心主业。

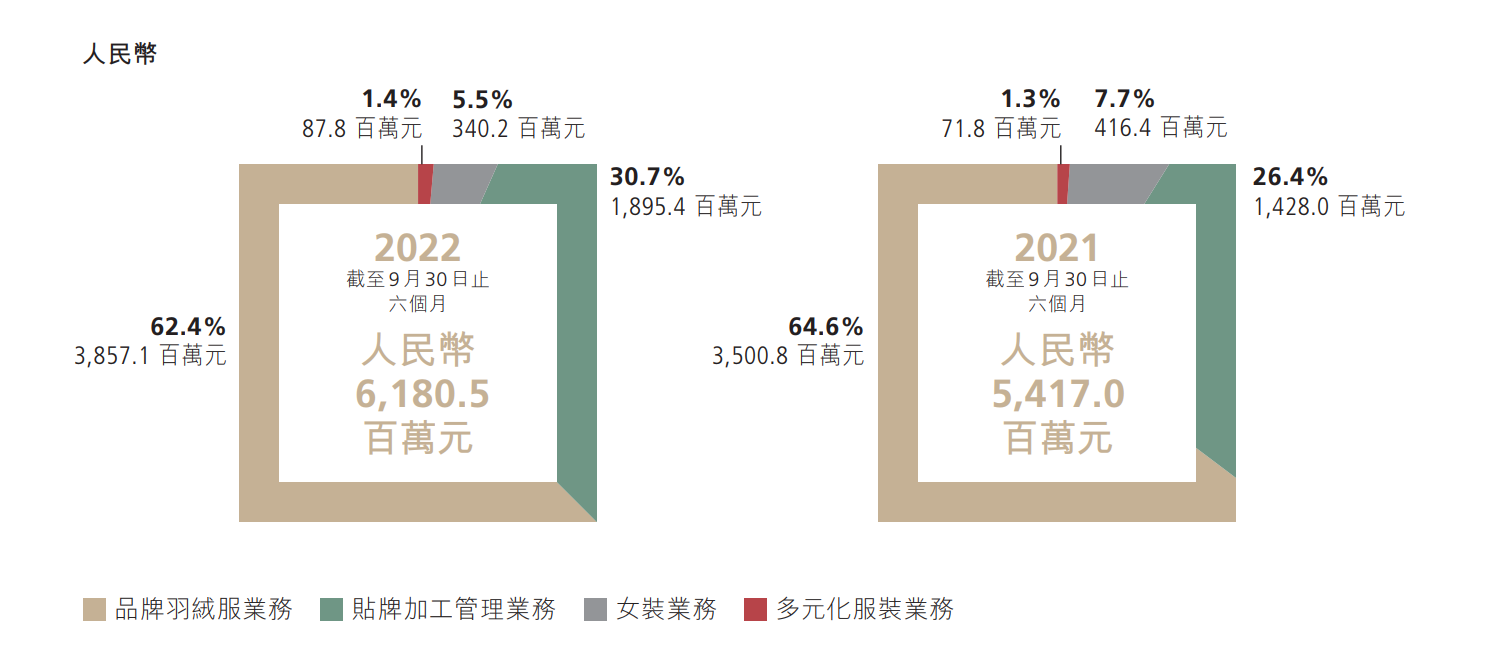

波司登的“主业”主要指羽绒服业务与贴牌加工业务,两大业务贡献了超九成的收入。财报指出,上半财年羽绒服易受季节性波动影响。报告期内,波司登羽绒服收入约38.57亿元,同比增长10.2%,占收入比重超六成;贴牌加工管理业务收入约18.95亿元,同比增长32.7%。

波司登分品类收入 来源:波司登半年报

波司登品牌创始人、波司登董事局主席兼首席执行官高德康在业绩会上表示,国产品牌经历几十年的发展,“正逐步摆脱价格竞争阶段。”高德康认为,产品价格提升建立在产品设计、研发、生产、功能升级等基础上,波司登依然在突破相对空白的中高价位市场。

在今年6月的业绩会上,朱高峰曾透露,四年里,波司登的吊牌价均价已经上涨到1800元左右,涨幅在80%左右。截至9月30日,波司登集团的羽绒服板块毛利率提升2.2个百分点至63.6%。

谈及国际品牌进入中国市场,高德康认为对波司登是“一个非常好的启发”。高德康称,未来波司登“不可能再(单纯)去做加工厂,(而是)在原有基础上提升加工这个行业。”高德康列举今年推出的新一代轻薄羽绒服,拉长了销售时间线。

对此,朱高峰表示未来要加强研发费用的投入,而未来研发的重点是兼具科技功能、时尚与高品质的产品。但财报中并未披露研发费用具体数据及占比。同时,朱高峰指出,2022年对于品牌转型的投入“往下降一降”,包括广告和宣传费用等的分销开支占总收入比例从上年同期的29.8%降低3.5个百分点至26.3%。

朱高峰指出,波司登从2018年开启整体品牌转型,在2018年至2021年“要做一些阶段性的战略投入”,因此“分销开支是在往上走的”。但2022年,波司登认为“这个钱投进去,可能短期不一定能产生很好的效果,”因此这半年的分销开支有所下降,下半财年也会继续延续这一做法。但朱高峰同时表示,未来不一定会继续大力压缩,从长期来看还是要投入。

值得一提的是,今年羽绒服原材料价格有所上涨。对此,朱高峰坦言对波司登影响不大,“我们上游的供应链非常稳定,在每年生产开始之前已经把一半左右的原辅材料的价格都已经锁定了。”

谈到渠道布局,朱高峰坦言,今年波司登总体渠道不会有明显增量,而是注重将现有店铺经营好,此外,朱高峰称小程序店是目前公司重点推进的项目。

波司登门店分为全年营业的常规店与只开一两周到一两个月的“旺季店”。朱高峰透露,接下来12月、1月是羽绒服销售最黄金的时段,波司登将在主流城市核心商圈开设旺季店。据华西证券研报,截至2022年9月30日,波司登有约500家旺季店,公司羽绒服总零售网点中,一二线城市网点约占28.9%,三线及以下城市网点占比71.1%。

值得一提的是,今年波司登在上海市中心的南京西路开设全球体验店,朱高峰表示,这就是波司登近几年渠道优化的大方向,即把生意与品牌结合,渠道不仅对生意有贡献,也一定要对品牌有帮助,“未来渠道建设依然要做实单店。”而对于三四线城市,波司登采取加盟模式,利用激励措施鼓励加盟商在三四线市场“持续做增量”。

截至11月25日,波司登(03998.HK)收跌10.18%,报收3.44港元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司