- +1

生存危机之下,叮咚买菜牺牲规模“保”盈利?

“活下去”的压力之下,叮咚正在战略性放弃“成长”属性。

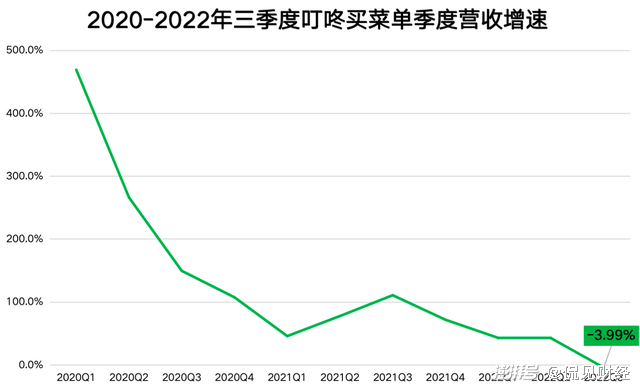

近日,叮咚买菜发布了最新的业绩报告,其中显示,今年第三季度,叮咚买菜实现营收59.4亿元,较2021年同期的61.9亿元,同比下滑了4%。这也是叮咚买菜的首次营收出现下滑,且2021年三季度以来,其营收增速已连续下滑四个季度。

要知道,在叮咚买菜上市初期,其单季度营收同比增速动辄高达200%-400%,如此高速的成长性也是其赴美上市的底气之一。

另外,据叮咚买菜披露的财报显示,叮咚买菜的产品营收为58.72亿元,较2021年同期的61.22亿元下降4%。

更严峻的指标是,GMV(商品交易总额),这是电商平台最重要的指标之一。据叮咚买菜的财报显示,今年第三季度,叮咚买菜实现GMV为65.12亿元,而上年同期的GMV是70.185亿元,同比下降了7.2%。

一系列关键指标下滑的背后是,叮咚买菜为了“活下去”,试图扭亏为盈,试图实现自我造血功能。

但现实非常残酷。据财报显示,第三季度,叮咚买菜仍在持续亏损,净亏损额为3.449亿元,而2021年同期净亏损为20.11亿元,同比减亏;不按美国通用会计准则(Non-GAAP),净亏损2.85亿元,同比大幅收窄85.6%,2021年同期净亏损为19.756亿元。

同时,叮咚买菜创始人兼首席执行官梁昌霖表示,今年第四季度接近非gaap盈亏平衡,这将早于IPO规划的时间点,叮咚将从一家需要外部融资的初创公司,发展成为一家具有强大生存能力、自给自足的公司。

但这背后的代价是,叮咚买菜正在“丢失”成长属性,未来的想象空间大打折扣。

而资本市场永远看重的是企业未来成长性,以及增长空间。因此,在美股市场,叮咚买菜持续遭遇抛售,截至11月19日收盘,叮咚买菜股价为4.17美元,相比2022年年初,累计跌幅达74%,几乎两度腰斩,总市值累计蒸发超28.32亿美元(约合人民币亿元)。

“大撤退”

自2022年第二季度以来,叮咚买菜便不再公布相应的用户数量或者订单数量,而此前的财报中都有相对应的数据,2021年年报中提及,订单总数、月平均交易用户数量分别为3.871亿单、880万人;2022年第一季度报告中则披露了订单总数为8060万份。

由于叮咚买菜隐藏核心数据,反而加深了外界的疑虑。有分析人士指出,“效率优先,兼顾规模”的战略下,叮咚买菜的营收、GMV增速大减,甚至负增长,叮咚买菜的用户与订单数据自然不容乐观,因此管理层或许有意回避。

同时,财报显示,叮咚买菜第三季度的销售和营销费用为1.27亿元,同比大幅下降70.3%,这意味着,叮咚买菜大幅降低了促销拉新力度和补贴额度,新用户的增长情况可能不会很乐观。

对用户与订单数据影响更大或许是,叮咚买菜的“大撤退”计划。

今年5月,叮咚买菜相继撤出了安徽宣城、滁州,河北唐山,广东中山、珠海以及天津。到了10月,叮咚买菜再度宣布关闭厦门市场。

2021年财报显示,截至2021年末,叮咚买菜在36个城市建有1400个前置仓,而现在,叮咚买菜App上可正常下单的城市仅剩27个,较2021年9月顶峰时期减少了10个,其中18个属于长三角,占比高达66.7%。

自2021年四季度开始,叮咚买菜也不再公布外界最关心的前置仓数量。

关于订单量缩减,一线的配送员的感知是最明显的。据媒体调查,叮咚买菜的多个站点配送员表示,现在站点每天就600单,因为叮咚买菜的价格贵了,有些用户就不下单了,以前每天有800、900单。

面对订单量下滑,叮咚开始裁减配送员规模,截至今年10月,叮咚买菜的配送员似乎在进一步缩减,一个站点仅有7-8个骑手,而在此前,每个站点的配送员数量都超过10名,甚至20多名。有人推测,配送员的流失或与单量的减少有关。

危险的现金流

营收与订单规模下滑、大幅收缩战线的背后是,叮咚买菜频频告急的现金流。

成立以来,叮咚买菜一直处于亏损状态,持续依赖股权融资输血。根据企查查显示,其投资方包括软银愿景基金、CMC资本、今日资本、红杉资本、3W等。上市前夕,叮咚买菜还分别获得了由DST Global、Coatue联合领投,以及软银愿景基金领投的D轮、D+轮投资。

上市之后,叮咚买菜已不再是资本的宠儿,股价一路暴跌,短短一年多时间累计跌幅达82%,总市值蒸发亿美元45.6亿美元(约合人民币332亿元),众多资本悉数被套。

这也意味着,叮咚买菜再获得外部融资的难度非常大,必须依靠自身的造血能力。

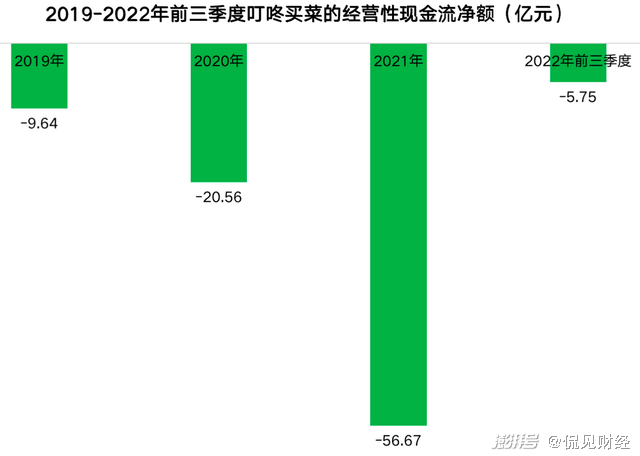

然而,现实却非常残酷,叮咚买菜的现金流一直都不理想。财报数据现实,2019年至2022年前三季度,叮咚买菜的经营活动产生的现金流净额持续呈现流出状态,分别为-9.64亿元、-20.56亿元、-56.67亿元、-5.75亿元,从未实现过正的经营性现金流入。

截至2022年9月30日,叮咚买菜拥有现金及现金等价物、短期投资为 58.62 亿元,而应付账款及票据、短期借贷当期到期部分的总金额达59.4亿元,现金流明显紧张。

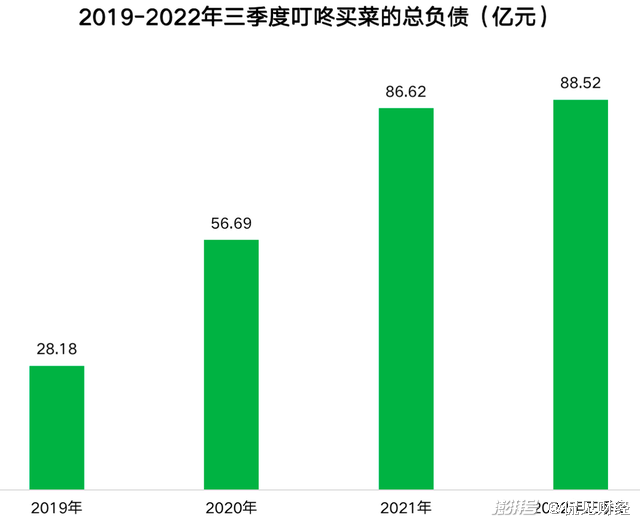

且,叮咚买菜的总负债规模仍在攀升,截至2022年三季度末,叮咚买菜的总负债金额达88.5亿元,再度创出历史新高,较年初增加2.1亿元。

这也解释了,叮咚买菜为何突然在2022年大幅缩减烧钱补贴的力度。

在叮咚买菜负债表中,叮咚买菜短期借款为42.65亿元,其中包括,短期银行贷款和反向保理两部分,且以反向保理为主。

反向保理是指,供应链中的核心买家推荐符合条件的供应商及应收账款信息,承诺在付款锁定的情况下,对应付账款或订单,由保理商直接向供应商发放融资。

以叮咚买菜为例,其从上游供应商拿货时,一般不会直接支付货款,而是由供应商将票据抵押给银行等金融机构(保理商),拿到一部分货款。意味着,叮咚买菜支付给供应商的货款,大部分是金融机构的抵押贷款。

如果叮咚买菜一旦出现资金链危机,保理商不愿意提供反向保理,便非常容易引发供应商的信任危机。

有媒体报道称,“食材榜”就对2名广东供应商进行了调研,便表达了这一层忧虑:“含税,月结60天,供叮咚买菜b端平台,很多叮咚买菜采购叫我们去供货,但我们现货现结,直接拒绝。之前和每日优鲜合作做怕了,还在打官司,钱也没回来,现在不敢做这么长的账期。”

一场资本大败局

“民以食为天”的中国,生鲜零售市场规模超过5万亿,并且每年还在以5%的速度增长,而生鲜电商渗透率只有14.6%。“风投女王”徐新曾公开表示,“生鲜是电商最后一个堡垒,得生鲜者得天下”。

2018年,中国生鲜电商行业开始爆火,包括京东、美团、滴滴、苏宁等一众巨头纷纷进场;资本也开始疯狂,这一年,叮咚买菜连续斩获4轮融资,高歌猛进。

然而,以每日优鲜、叮咚买菜为代表的前置仓模式,从“资本宠儿”到“资本弃儿”仅用了三年,尤为惨烈。

11月14日,每日优鲜发布了截至2021年12月31日的财务数据,2021年,每日优鲜亏损进一步扩大,净利润亏损达38.5亿元。近四年累计亏损超106亿元。

复盘每日优鲜、叮咚买菜的前置仓模式不难发现,即使依靠补贴烧钱,做大规模,再压榨供应商,但由于仓储、配送成本太高,根本无法实现盈利,也无法创造长期价值。

有分析人士表示,前置仓的配置很重,包括店面租金、冷冻冷藏等电费、加工和配送人员,整体成本是非常高,烧钱速度非常快,都需要巨大的资金支持。

叮咚买菜曾披露了一则数据现实,其每单仓储成本3.5元、配送成本6.41元,再加上租金、水电、损耗,每单的履约成本一度高达11.16元。如果再分摊销售、管理和研发费用,叮咚买菜每送一单亏损5.7元。

尽管前置仓模式遭遇大败局,但整体来看,中国生鲜电商行业的增速依然稳健,长期成长空间依然巨大。

艾瑞咨询报告指出,生鲜电商市场在未来一至两年将迎来新一轮洗牌期,供应链能力是企业突围制胜的关键。

盘古智库高级研究员江瀚也表示,丰富自有品牌商品和差异化商品,同时加大对生鲜供应链的重投入,可以大幅提高商品力与运营效率,无疑是生鲜电商赛道盈利的关键。

当前市场的一致共识是,生鲜电商们需要的是更好的产品,更优质的供应链,来巩固、扩大用户流量池,以“质”换“量”,告别“烧钱”补贴,将成为下半场的制胜关键。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司