- +1

审执动态|戏谑之言,可别当真!

戏谑之言,可别当真

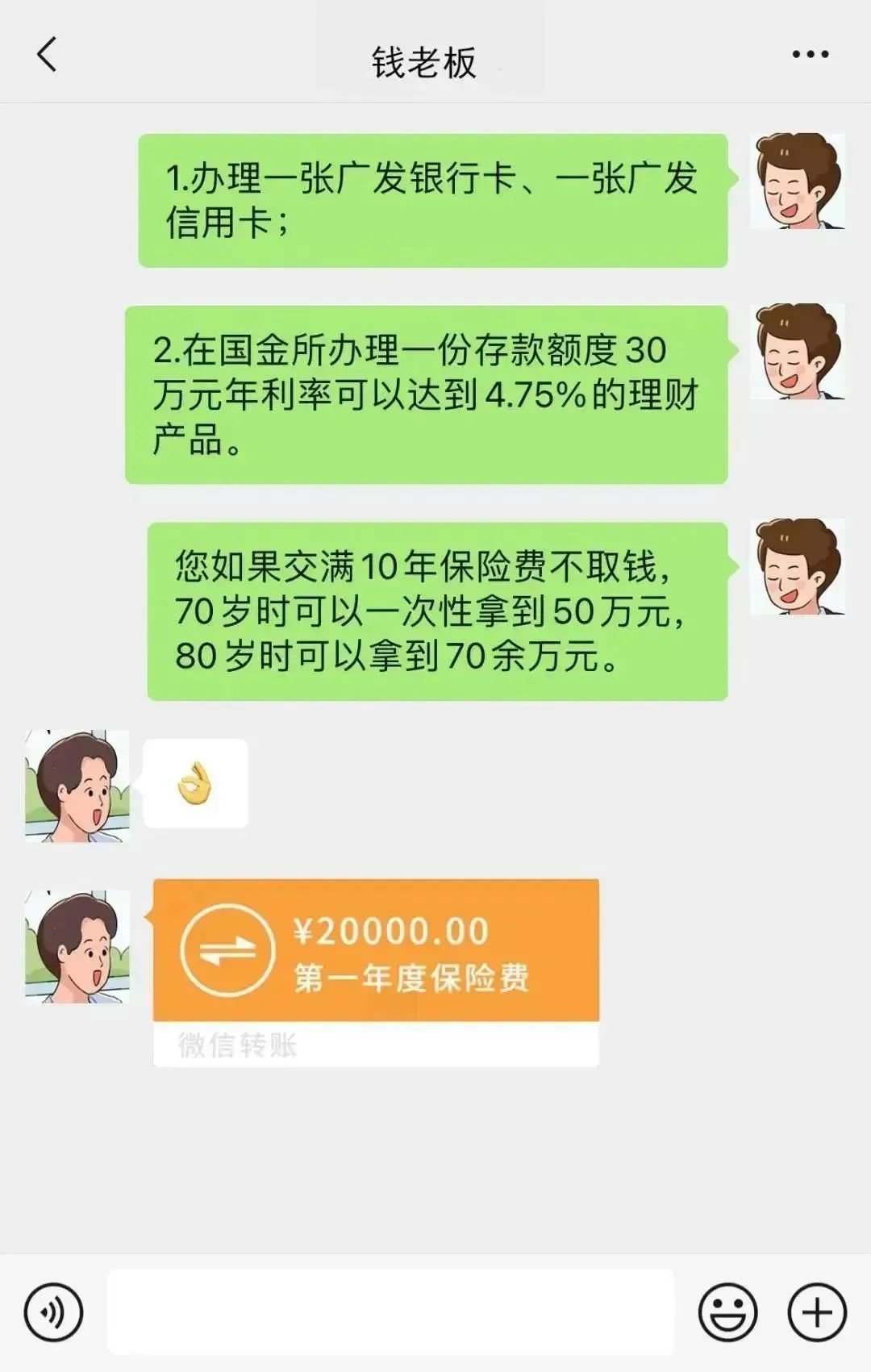

某保险公司职员小赵向养殖场老板钱甲推销一款寿险产品,为了让钱甲购买该保险产品,小赵向钱甲承诺:一、办理一张广发银行卡、一张广发信用卡;二、在国金所办理一份存款额度30万元年利率可以达到4.75%的理财产品。同时,小赵还介绍称该保险产品交满10年保险费若不取钱,70岁时可以一次性拿到50万元,80岁时可以拿到70余万元。

于是钱甲交纳了第一年度保险费2万元购买了该款保险,签收了保险单,小赵随后给钱甲返利600.00元。该保险产品保险合同约定有15日的犹豫期,即投保人签收保险单后15日内要求解除合同的,保险公司退还已收全部保险费,签收保险单15日后要求解

除合同的,保险公司退还保险单现金价值。

由于小赵没有及时兑现上述承诺,钱甲在犹豫期内要求退保,小赵为稳住钱甲遂向钱甲保证,若不能兑现承诺则十倍返还保险费即20万元,钱甲遂同意不退保。

嗣后,小赵为钱甲办理了一张广发银行卡,但其他承诺没有兑现。钱甲此后数次找小赵及其所在保险公司要求退保,该保险公司告知钱某若退保则只能退还保险单现金价值,钱某拒绝,并向建始县人民法院提起诉讼,请求解除保险合同,并要求某保险公司按照承诺十倍返还保险费20万元。

诉讼中,保险公司同意解除保险合同,但只愿意退还保险单现金价值。

上述保险合同约定的15日犹豫期是指投保人于签收保险单后的15日内享有随时解除合同权。小赵在推销该款保险产品时承诺给予钱甲保险合同约定以外的利益,本就违反了保险法的有关规定,而当钱甲因小赵没有及时兑现承诺而要求解除合同时,小赵又承诺若不能兑现之前的承诺则十倍返还保险费,从而导致钱甲丧失了在犹豫期内行使随时解除合同权、保险公司退还全部保险费的机会,故在最终导致保险合同被解除的问题上,小赵具有过错。小赵系某保险公司职员,小赵的行为系职务代理行为,其代理后果依法应由其所在某保险公司承担。

从民事法律行为构成要件意思表示分析,小赵给予钱甲“十倍返还保险费”的承诺是一种单独虚伪意思表示,即戏谑行为,小赵内心其实并没有在不能兑现承诺(给钱甲办理一张广发信用卡、办理一份年利率能达到4.75%的存款额度30万元的国金所理财产品)时真的就给钱甲返还20万元的意思,作出这种承诺的唯一目的是稳住钱甲,不让其退保。依照民法典的规定,小赵这种单独虚伪意思表示应属无效。简言之,不能当真。但是,钱甲偏偏就信以为真,在请求解除保险合同同时还请求某保险公司十倍返还保险费即返还20万元。

民法典第五百六十六条第一款规定:“合同解除后,尚未履行的,终止履行;已经履行的,根据履行情况和合同性质,当事人可以请求恢复原状或者采取其他补救措施,并有权请求赔偿损失。”

由于保险公司的过错导致案涉保险合同最终被解除,故根据该款法律规定,保险公司除应当返还钱甲交纳的保险费2万元外,还应当赔偿钱某的损失。无效民事法律行为不发生履行效果,因此不能依照小赵“十倍返还保险费”的承诺责令某保险公司赔偿钱某的损失。建始县人民法院参照中国人民银行授权全国银行间同业拆借中心于2022年2月公布的一年期贷款市场报价利率(3.7%)的四倍即年利率14.8%判决某保险公司赔偿钱甲的损失,而对保险公司仅退还钱甲保险单现金价值的抗辩主张未予支持。

一审判决后,钱甲不服,提起上诉。近日,恩施州中级人民法院判决驳回上诉,维持原判。

(文中所提姓名均为化名)

★

来源|业州法庭 朱斌

原标题:《审执动态|戏谑之言,可别当真!》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司