- +1

小鹏汽车:输了上半场,下半场怎么打?

原创 知勇 锦缎

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

造车圈又迎来新剧情。当年造车新势力中“最惨的男人”(李斌)要换成何小鹏了。不过后者不是因为缺钱,而是因为KPI。

自7月份以来,小鹏汽车(HK:09868)销量持续下滑,到了10月份,甚至出现断崖式下跌,勉强超过5000辆,仅有去年同期一半的水平。

在资本市场,小鹏汽车的港股股价从6月底开始进入下行通道——从高点的140港元跌到10月底的30港元左右,过去4个月跌幅接近80%。简直和遭遇股市和车市双杀的零跑汽车(HK:09863)成了患难兄弟。

与之形成鲜明对比的是,那些曾经不被看好的二线造车新势力和传统车企显得格外耀眼。销量排名靠前的广汽埃安、赛力斯均呈直线上升趋势,吉利旗下极氪也在10月份突破了万辆大关。

小鹏汽车出道之时曾被比作中国版“特斯拉”,旗下P7车型直接对标Model 3。马斯克有擎天柱、Space X,何小鹏也有机器马和飞行汽车,两者互不相让。在2021年,小鹏汽车拿下国内造车新势力销冠,一时间风光无两。

正所谓“木秀于林,风必摧之,锋芒毕露,人必非之”。行业地位反转之下,小鹏汽车一下子成了造车新势力失速的“活靶子”,小鹏汽车“不行了”的论调甚嚣尘上。

如今小鹏和特斯拉的差距逐渐拉大,特斯拉一骑绝尘,小鹏却陷入困局。这样的变化不免令人感叹,失速的小鹏汽车拿什么来对标特斯拉?

图1:10月国内电动车企销量排名(部分),资料来源:界面新闻

01

小鹏失速,遭遇估值与逻辑双杀

【1】销量下滑,归咎小鹏P7老矣?

作为当年对标Model 3的年度车型,小鹏P7集轿跑外观、4秒级零百加速性能、智能车载和智能辅助驾驶系统于一身,一经推出就广受赞誉,很快成为小鹏汽车的顶梁柱。

如今小鹏汽车销量遭遇滑铁卢,有人说,“小鹏P7太老了,新车型刚开始交付,这很正常”。事实果真如此吗,明星车型小鹏P7为什么不能打了?

作为对比,Model 3于2017年上市,一直保持热销。再比如,燃油车领域的丰田、大众,他们旗下哪一款热销车型不是比P7更老。

看到小鹏汽车最近几个月略显惨淡的交付表现,表面上看是新车型带来的阵痛期,实则基本盘不够稳固——主力车型小鹏P7撑不起公司的销量。一旦新车型不及预期,就容易遭受销量和估值的双杀。

小鹏的失速不光给自己也同样给行业敲响了警钟,缺少热销的主力车型作为基石,很难说已经具备良好的抗风险能力。为了在激烈的竞争中存活下来,一方面,车企必须不断强化现有车型的竞争力;另一方面,需要提前充分理解客户的需求变化,以便在正确的时间提供正确的产品。同时,产能不能拖了后腿。

今年年中,理想汽车同样遇到新车型上市带来的销量波动情况,不过理想很快就恢复了元气——8月30日,理想汽车L9开启交付,整个9月份,L9交付量达到10123辆,延续了理想ONE的爆款态势。

图2:小鹏P7与特斯拉Model 3对比,资料来源:天风证券

【2】成于自动驾驶,困于自动驾驶

在众多国内造车新势力中,小鹏汽车是最像特斯拉的车企,或者说,是模仿得最多的一家。从最早的第一款车G3开始,小鹏就投入大量精力在自动驾驶技术领域,跟特斯拉一样走技术驱动路线。

何小鹏曾说,“自动驾驶是使我们的智能电动汽车与竞争产品区分开来的关键因素。”而且他不止一次公开阐述过自动驾驶是小鹏汽车安身立命的根本。

为了打造自动驾驶顶尖团队,起步之处何小鹏不惜代价,四处挖人,包括英特尔前高级视觉算法工程师DongdongFu,特斯拉前Autopilot的视觉科学家曹光植,高通自动驾驶负责人吴新宙等人。

如果将几家头部车企的研发投入对比,可以明显的看出,无论是研发费用率还是研发人员占比,小鹏都超过其他车企。

图3:2021年头部电动车企研发投入一览,资料来源:公司年报,浙商证券

事实证明,小鹏汽车的“智能化路线”确实是其立足于国产造车新势力的一张王牌。从最开始以智能泊车为卖点的G3,到智能辅助驾驶为特色的P7,再到搭载激光雷达的P5,小鹏汽车无时无刻都在强调智能化的标签。

按照最新的规划,小鹏计划2023年上半年开放全国范围识别红绿灯并直行通过路口能力;2023年下半年实现大部分无图城市开放变道、超车、左右转能力;在2024年实现全场景打通,实现点对点的智能导航辅助驾驶能力。最终,从2025年开始向全面自动驾驶、无人驾驶进发。

图4:小鹏智能辅助驾驶未来发展规格,资料来源:小鹏官网

作为汽车智能化的圣杯,自动驾驶对所有车企而言都具有足够的诱惑力。但是冷静下来想想,这个周期无疑是漫长的,而且当中会有很对变数。在2021年10月,小鹏曾计划在2022上半年推送城市NGP智能导航辅助驾驶,但实际的落地时间大约推迟了半年;即使是自动驾驶领导者特斯拉,也是经常推迟新一代的FSD系统。

而且如果没有足够的市场存量,如何进行自动驾驶的数据积累和算法迭代?当前特斯拉已经在冲击150万年销量目标,小鹏目前只有前者的十分之一。无论目标多么远大,小鹏仍需要实打实的月销量来支撑。

其实对于消费者,大家对于高阶自动驾驶的信任度和付费意愿仍然较低,自动驾驶功能无法作为购车的充分条件。所以小鹏汽车专注于自动驾驶,中短期内势必存在与主流需求不一致的风险。简单说就是,钱花了,用户不一定买账。

为了提升自动驾驶使用率,积累更多数据,小鹏被迫改变自动驾驶付费模式。从2022年5月9日起,下订小鹏P5或P7搭载XPilot 3.0硬件以上的车型,对应版本的智能辅助驾驶系统软件及升级服务调整为标配。与其说是降价,让利消费者,不如说是对销量的无奈妥协。

一直以来,小鹏汽车对外宣称坚持饱和式研发投入,构建全栈自研的核心能力。但这否得以构成公司向前发展的护城河。我们的观点是:有一定先发优势,但不足以抵御后来者,尤其是面对华为、苹果这样的消费电子玩家。

回归现实,自动驾驶的拐点还没有到来,需要持续不断烧钱,拿什么来支撑?总而言之,一旦把握不好,以自动驾驶为核心有时候会是把双刃剑,首先伤了自己元气。

【3】寒意来袭,小鹏G9能够成为Molel Y吗?

今年9月21日,小鹏G9正式上市,作为小鹏旗下首款高端SUV车型,公司寄期G9推动品牌向上,同时改善公司毛利,并摆脱增收不增利的困境。

用何小鹏的话讲,随着G9和后续新平台以及新车型的推出,公司将结构性的改善车型毛利率,中长期目标是将公司整体的毛利率提升到25%以上。总之,G9对小鹏的意义非凡。

可结果令人大跌眼镜。刚上市的小鹏G9因为配置分配不合理的问题饱受诟病。比如前期宣传的部分配置只有顶配才有,有些配置中低配车型也无法选装,导致低配车型堪比很多乞丐版燃油车。除此之外,G9车型和配置众多,叠加配置和选装包互斥的情况,比双11的规则都要繁杂。

9月23日,也就是新车发布两天后,小鹏不得不重新调整了产品命名逻辑和价格配置,将许多选择率高的功能直接进行标配。虽然“认错”和反应速度不错,但还是引来不少意向客户吐槽——这么关键的新车型怎么能掉链子?

令人不解的是,这种类似的事情发生在小鹏身上已经不是第一次了。

时间回到2019年,在小鹏的首款车型小鹏G3开始交付后,不到半年时间,新款紧跟着上市了。本来车型更新是件稀疏平常的事,但是新款小鹏G3的配置更高、续航更长、关键价格还比老款便宜。小鹏新款上市的消息一出,网络上立刻出现了大量声讨之声,老车主和准备提车的“新车主”急着找何小鹏要说法。

两天后,何小鹏公开发长文道歉,并提出补偿方案。但老车主们并不买账,事态反而更严重了,大量小鹏车主来到北京、上海、广州等地的小鹏汽车服务中心拉横幅维权,强烈要求退车。为了平息众怒,小鹏汽车再次提出更有诚意的补偿方案,持续一周的维权风波才算告一段落。

言归正传,小鹏G9能否成为Molel Y一样的爆款,还有待时间的检验。但需要注意的是,相较小鹏G3、P7上市之初,现在小鹏G9的竞品车型逐渐变多,可谓诸侯四起。且不说其他造车新势力,作为后知后觉的传统车企,他们的独立电动车品牌正在进入快速成长期,吉利极氪和广汽埃安就是实力不俗的对手。

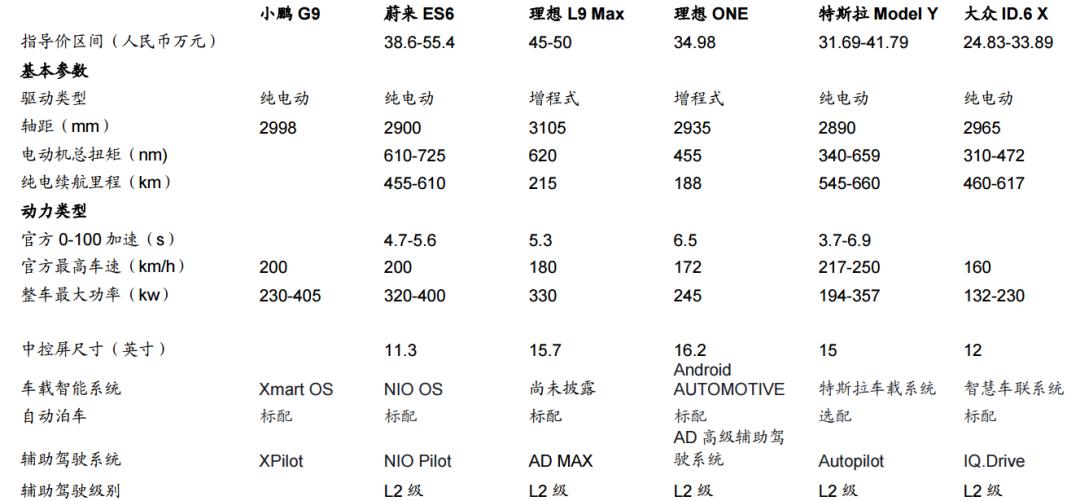

图5:小鹏G9部分竞品对比,资料来源:汽车之家,招商证券

02

输了上半场,下半场怎么打?

在软件定义汽车的大潮下,多联屏、语音交互、高通芯片逐渐成为智能汽车标配,好像是把智能手机的配置“照搬”到车上了。从最开始特斯拉上面的大号ipad到理想率先使用的三联大屏,现在各家企业都进入2K大屏时代。

未来随着相关硬件成本快速下降,此前作为高端车型卖点的HUD、激光雷达等也将渗透到中低端车型。当智能电动车企作为卖点的“黑科技”即将成为普惠科技时,很难不让人产生警惕,车企真正需要的竞争力是什么?

【1】品牌力

有这么个段子,有车主买了国产宝马汽车之后,回家第一件事就是把“华晨”两个字给抠了。另外还有林肯汽车尾部标识改成“长安林肯”之后,意向车主突然感觉不香了。说到底,品牌是可以和消费者心智产生“化学反应”。

对于大众消费者,是既要里子(智能化水平),也要面子(品牌)。

小鹏汽车想要对标特斯拉,首先要面对的就是品牌力不足问题。特斯拉的品牌力已经无需赘述,就连马斯克本人也是明星,甚至比很多明星还有流量。

说回到小鹏汽车,其从低端市场起步,最初的产品定位是“面向年轻人的第一台智能汽车”,言下之意就是不能太贵。虽然冠以“智能化”标签,仍旧给了市场以中低端的品牌形象。

如今小鹏想做中低端产品始终没有价格优势,做高端的又不具备特斯拉的品牌效应,陷入进退两难的境地。

在这个过程中,小鹏的定位不清也给其品牌塑造形成较大阻力,本来从G3到P7再到G9可以显著提升品牌力,结果中间来个尴尬的P5,相当于又得从头开始品牌向上。(小鹏P5首次用上了双激光雷达,但是并没有带来太多销量,反而让很多人担心小鹏产品定位混乱,拉低了品牌)

相比之下,特斯拉采取从上至下的打法,随着品牌的形成和市场成熟,特斯拉顺势推出中低端市场的车型,面向更广泛的大众,是水到渠成的。

在三电系统技术突破、续航里程大幅提升和智能化趋于标配的当下,品牌对终端用户的决策影响上升到更大的比重——“你买的是什么品牌的智能汽车”。这和传统燃油车和智能手机领域是一样的逻辑。

举例来说,智能手机派,比如苹果汽车、小米汽车,虽然还没造出车,背后已经有一批潜在的客户,本质是他们看中品牌。相反,比亚迪的不足就在于品牌没有溢价,毕竟路上有大量网约车。

小鹏这个“理工男”,专注自动驾驶和智能化固然值得鼓励,但同时也要多在品牌塑造上多下功夫。毕竟传统车企开始进场分蛋糕了,他们的品牌积淀是小鹏汽车等造车新势力不具备的。

最后我们想说的是,对于小鹏G3这种销量不高,又拉低品牌价值的车型,当断则断。正如乔布斯的成功理念,“少即是多”。(注:10月份小鹏G3销量709辆。)

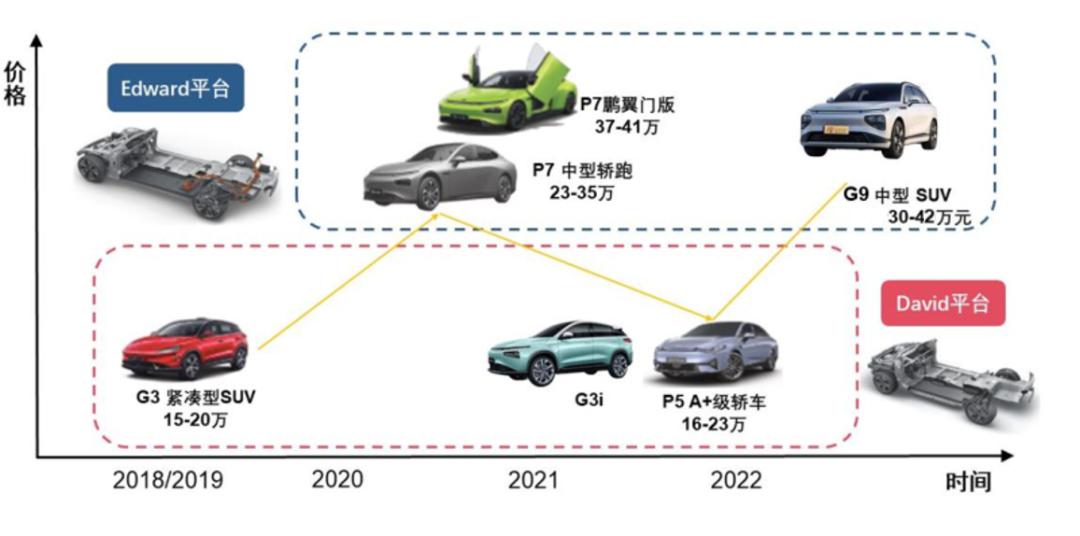

图6:小鹏汽车产品矩阵,资料来源:小鹏汽车,中信证券

【2】制造能力

看到制造能力,相信大家会有疑问?现代汽车工业的自动化程度如此之高,加上电动化又降低了造车门槛,“门外汉”都造车成功了,为什么要还要比拼制造能力?

无论智能汽车进化到何种程度,首先是一辆汽车,其涉及到整车成本、安全性、耐用性等,都需要一流制造能力的加持。

一方面,在传统汽车工业当中,从福特发明的流水线,到丰田的精益生产管理,本质上都是通过提升制造能力和生产效率来降低生产成本,提高车企的竞争力。这在智能汽车时代同样适用。一体化压铸工艺技术就是一个典型例证。目前小鹏也是作为跟随者在应用这项技术。

另一方面,汽车不断提高的集成度也是制造能力的体现。要把众多的核心部件进行多合一的集成,对整个工艺水平、质量控制水平、耐久性等都提出了更高的要求。比如特斯拉的一体化电驱动系统,集成了电机、减速器、电控于一体。因其集成度之高、新技术的率先应用,至今仍是很多车企的借鉴对象。

不得不承认,特斯拉的先进制造能力已经成为其核心竞争力。在国内汽车利润承压的情况下,特斯拉逆势下调了Model 3与Model Y的售价,背后一大因素是制造能力和生产效率提升带来的降价空间。

图7:特斯拉一体化电驱系统,资料来源:百度

【3】一道必答题,何时盈利?

今年10月10日,小鹏的飞行汽车旅航者X2在迪拜完成首次公开飞行,吸足了全世界科技爱好者的眼球。到了10月24日的小鹏汽车科技日上,小鹏汽车又从智能驾驶、智能交互、智能机器人及飞行汽车四大维度,分享了未来出行领域的探索进程以及量产推进计划,再次给人无限想象空间。

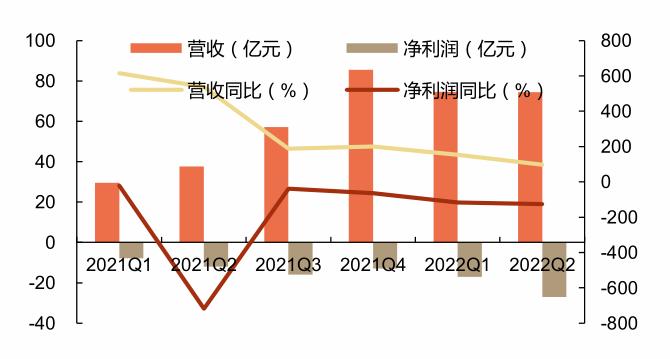

打回到现实,小鹏仍然深陷巨额亏损、增收不增利的泥潭。今年上半年,小鹏累计交付新车达到68983辆,同比增长120%,净亏损却比去年同期增加了1倍以上,高达44.02亿元。粗略算下来,公司每卖一辆车平价亏损超过6万元。

虽然小鹏目前的资金池充足,但是没有造血能力,地主家也经不住长期卖一辆亏一辆。而且面对市场未来的价格战,小鹏能独善其身吗?特斯拉10月底的降价,显然就给了小鹏当头一棒。未来特斯拉还要推出15万左右的低价车,小鹏是跟还是不跟?

图8:小鹏汽车营收及净利润,资料来源:Wind,申港证券

反观特斯拉,从2020年实现了首次盈利之后,便进入稳定赚钱模式,其在2022年Q2的营业利润率达13.34%。虽然面临电池涨价、疫情等诸多挑战,仍实现行业较高盈利水平,令同行羡慕不已。

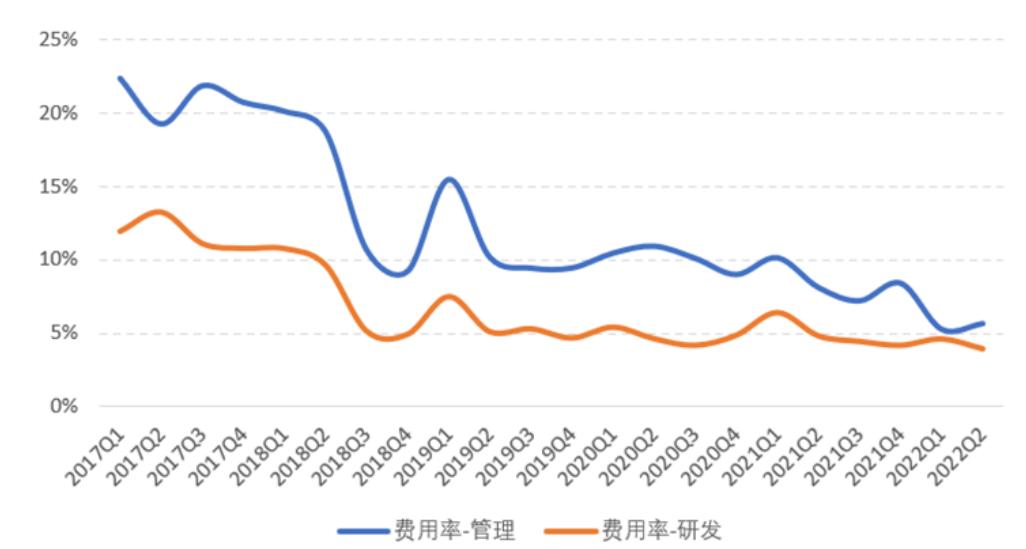

随着交付量的增大,特斯拉的研发和管理费用也在持续下降。而且特斯拉的软件收入已经有一定规模,在小鹏还在为提高利润率而焦虑的时候,特斯拉已经彻底打通了研发-生产-销售的正向链路。

图9:特斯拉季度净利润和净利率(单位:百万美元),资料来源:公司公告,东吴证券

图10:特斯拉主要费用率逐渐降低,资料来源:公司公告,东吴证券

在目前看来盈利还是遥遥无期的前提下,小鹏将宝贵的资源投入到飞行汽车这个当下看起来前途未卜的产品上,是否会超前一步成先烈。悲观一点说,当下小鹏押注机器马和飞行汽车,更像是一场豪赌。

图11:特斯拉“擎天柱”和小鹏“机器马”,资料来源:公司网站

智能汽车领域正在呈现群雄逐鹿之势,城头变幻大王旗,各领风骚三两年。对于正在失速的小鹏,不如想想如何守城,守住自己的一亩三分地,再谈如何对标特斯拉。毕竟从销量上看,当年名噪一时的“蔚小理”已经跌入第二梯队…..

原标题:《小鹏汽车:输了上半场,下半场怎么打?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司