- +1

动力电池回收战打响,正规军为何拼不过小作坊?

撰文 | Shushu;编辑 | 郭郭

→这是《环球零碳》的第401篇原创

一颗普通的电池烂在地里,能使1平方米的土壤永久失去利用价值;如果弃入水中,可污染60万吨水,相当于一个人一生的用水量。那装在新能源汽车中的电池呢?

答案是,它不仅会对水源和土壤造成长达50年的污染,还会引起严重空气污染。

因此,当我们在讨论新能源汽车产业如何发展,动力电池从哪里来的时候,更需要了解它将会到哪里去。

特斯拉联合创始人、前CTO杰弗里·斯特劳贝尔(JB Straubel)很早就关注这一问题。他有一个终极目标:在工业规模上对可持续性产生重大影响。

简单来说,就是要建立一个电池生产和回收的循环或闭环体系。

因此,2019年他离开特斯拉,专心经营他创办的电池回收及再利用公司——红木材料公司(Redwood Materials)。

三年过去了,红木公司迅速崛起,已完成三轮融资,老东家特斯拉、亚马逊、高盛、加拿大退休金计划投资委员会和富达纷纷下注,C轮融资金额高达7亿美元。目前,公司估值已达37亿美元,成为美国电池回收领域的独角兽企业。

从红木公司火箭般的发展速度来看,这背后足以反映车载动力电池行业的巨大市场。

一般来说,当动力电池的容量衰减至额定容量80%-70%以下时,就已不再适用于电动汽车,所以车载动力电池的平均寿命约为5到8年。

正如器官会衰竭,动力电池属于消耗品,随着充电次数的增多,电池的整体性能也会逐渐衰减。衰减至一定程度时,其续航能力大打折扣,基本不再适用于车辆,退役的时刻也就到了。

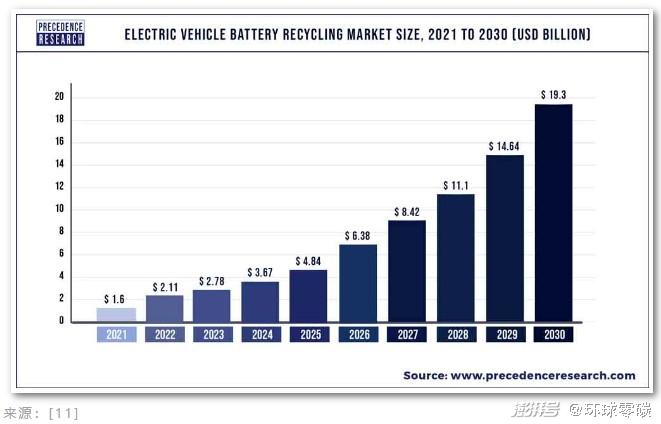

在全球范围看,2030年,发达国家预计将有1.45亿辆电动汽车上路,按此比例计算,届时将有超1200万吨锂离子电池退役。从市场规模来看,以预测期 31.87%的高复合年增长率增长,在2030年将达到193亿美元左右。

根据SNE Research今年5月公布的数据显示,2022年一季度,全球动力电池装车量为95.1 GWh,较2020年同期增长近一倍。其中,中国动力电池厂商在其中占据了55.7%。据此,中国未来势必将成为最大的动力电池回收市场。

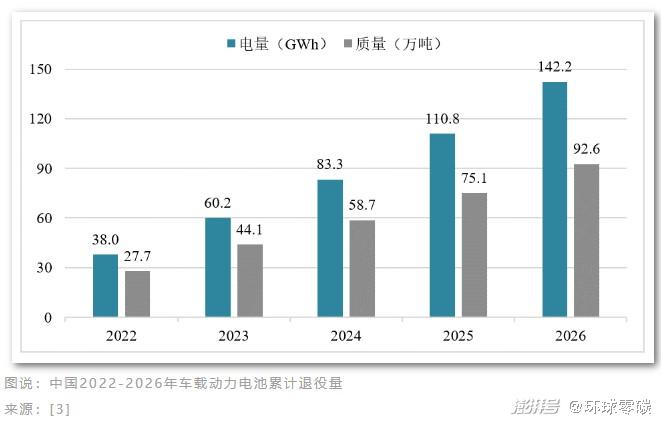

单从中国来看,一组数据显示(如下图):如果从2009年我国开始推广新能源汽车,2014年开始规模化量产算起,最早一批车载动力电池已逐渐进入退役期,预计到2026年动力电池累计退役量将接近百万吨。

一个现实的挑战摆在了大众的面前,如此庞大的数量的退役动力电池该何去何从?市场的广阔前景就在眼前,如何掌握回收渠道、在混沌的市场中占据有利地位,成为车企以及动力电池企业需要思考的下个课题。

01 动力电池回收后能做什么?

在当前节能减排、保护环境、金属资源供需失衡、原材料上涨的大背景下,废旧电池的再生利用价值极高。它的正极、负极、隔膜、电解质等电池材料中仍含有大量的有价金属和可再生利用成分。

2021年锂离子动力电池平均造价为101美元/KWh,其中正极材料中锂、镍、钴、锰等高价值金属化合物占成本高达51%。

如斯特劳贝尔估计,如果好好利用这些废旧电池,未来十年内,有望将电池原材料成本拉低至现在价格的一半。

当前,动力电池回收处理主要有两种形式。

1/ 梯次利用

指电池不足以支持电动汽车使用,本身并没有损坏,可以退而求其次用在电力储能、通讯基站后备电源等场景中。目前以示范项目为主,在我国尚未形成规模效益。

2/ 拆解回收

通过提取废旧电池中的镍、钴、锂、铜等获得电池生产原材料,用于新造动力电池。

当动力电池容量低于20%时,其性能无法满足任何商业应用的需求,此时便可通过再生工艺提取废旧动力电池中的锂、镍、钴、锰等金属,实现资源循环。

具体处理上,收集废旧电池材料后,回收公司会对其进行分解、切碎、燃烧工序,并混合成浆料,再分离出有价值的金属离子。这种方式被称作湿法冶金,工艺较为复杂,回收率较高,但成本相对也较高。

据红木公司表示,当前他们可以从退役电池中回收超95%的有用材料,比如镍、钴、铜、锂,同时具备生产阳极铜箔以及阴极活性材料的能力。

02 动力电池回收生意不再隐秘,企业蜂拥布局

其实,看到如此高利用率、高潜力价值行业的,不只有斯特劳贝尔,还有LG能源、三星SDI、宁德时代、蔚来等巨头企业。

宁德时代早在2015年就收购了邦普循环,通过回收废旧电池中的金属元素来生产三元正极前驱体;比亚迪在全球设立了40余家动力电池回收网点;蔚来则与宁德时代、国泰君安等企业共同投资了电池资产公司蔚能,目标不只是做回收,而是要做电池的全生命周期管理。

值得一提的是,“变废为宝”起家的回收企业格林美也在电池回收上做到了极致。今年前三季度,格林美营业收入总额为213.74亿元,同比增长65.80%。

按照以上回收主体不同,显现了三种主流商业模式。

1/ 以宁德时代(电池生产商)为代表

有利于生产企业和再生锂、镍、钴、稀土等企业建立合作良好的关系,形成“动力电池生产→动力电池消费→动力电池回收→资源再生→动力电池生产”的闭路循环利用,为企业提高对上游原料商的议价能力、降低动力电池生产成本创造了空间。

2/ 以上汽集团(汽车制造商)为代表

通过汽车销售网络和物流渠道使废旧电池逆向运达制造商来省下不必要的另建渠道费用,提高回收的效率。但若要完成废旧二次利用,往往需要与电池生产企业或第三方企业进行合作。

3/ 以格林美(第三方回收)为代表

通过专业的回收处理技术,可实现“电池回收+后续利用”的一体化与专业化。但其往往需要与整车厂、电池厂合作以形成稳定的电池供应源。

03 正规军拼不过小作坊,行业乱象丛生

这三类主流商业模式背后的企业,均在工信部自2018年以来发布的三批回收企业白名单上,共47家。他们被称为拥有资质的正规军,根正苗红。

实际上,在白名单企业之外,还有大批量的企业存在。据企查查数据显示,2021年我国动力电池回收行业共新增10243家新企业,同比增长229.5%,多以小型企业为主。这类企业被称为“杂牌军”亦或是“小作坊”。

面对越来越多企业入局回收赛道,正规军产线不断扩容,以提前抢占市场。据悉,首批白名单中的5家企业,电池回收产线处理规模就已达到60万吨。其中,仅格林美一家,就已达21.5万吨/年。

据《中国废旧锂离子电池回收拆解与梯次利用行业发展白皮书(2022年)》显示,2021年中国废旧动力电池理论回收量为29.4万吨。

也就是说,这2021年退役的动力电池总量,只需格林美一家企业满负荷运载几乎便能消化。

但实际上,这29.4万吨退役动力电池,只有不到25%的量流入了正规军,剩余75%都被小作坊消化。

2020年的可追溯退役电池数量印证了这一点,该年退役动力电池20万吨,正规军回收到4.2万吨,仅为21%。

其实,这并不是一种良性态势,电池回收与其他废旧物品大不相同,小作坊没有任何安全证书及专业设备,处理不好极易起火爆炸以及危害人体健康。

04 电池回收行业到底提前准备好了吗?

一边是大量电池回收正规军“收不上电池”,另一边却还存在着正规军回收网点“不收电池”。

据证券时报报道,他们在对正规军的网点考察中,不少电池回收网点都存在着“不自知”的情况。网点工作人员均表示,“我们是4S店,不是说所谓的废料处理厂,我们没有权限也没有资质去处理”或“从未回收过新能源汽车退役电池”。

除了部分网点不知道自己被列入工信部回收名单之外,还有一部分网点并未规划动力电池回收存放区域。

其实,据工信部网站披露,截至2022年8月底,目前全国共有1万多家新能源汽车动力电池回收服务网点,覆盖全国31个省区市。

同样截至2022年8月底,国家发改委数据显示,我国新能源汽车保有量达到1099万辆。也就是说,现有动力电池回收网点和新能源汽车保有量比例非常悬殊,而且许多网点并没有处理退役动力电池的经验和能力,在即将到来的动力电池“退役潮”面前,似乎显得有些准备不足。

但可以预见的是,在各国政府和企业的不断探索下,动力电池回收行业存在的难题正在逐一解决,动力电池回收这座潜在的“金矿”也将逐渐显露出其价值。

(参考文献详见阅读原文)

--------

关于我们:

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司