- +1

流动性经济学|从供给冲击到通胀螺旋

2021-2022年的大通胀,是后疫情时代全球供应链缓慢修复和被压抑的需求快速释放共振的结果。2022年2月,俄乌冲突的爆发和西方国家对俄罗斯的制裁加剧了能源短缺,叠加能源转型、自然灾害、航运价格上涨和港口拥堵等原因,导致原油、天然气等传统能源和食品价格暴涨。

与此同时,美联储加息带来了强势的美元,卢布以外的大多数货币兑美元均大幅贬值,恶化了非美元能源净进口国(或地区)贸易条件,加剧了输入性通胀压力。虽然货币当局更关注核心通胀率(剔除能源和食品),但能源价格的持续上涨和高波动性,会对核心商品或服务价格产生外溢效应。

因此,不能因为能源在贸易或GDP中的比重下降了就忽视其影响的重要性和广泛性。通过收入效应、替代效应和财富效应,能源和食品的负向供给冲击对居民实际收入、耐用品消费、固定资产投资和经济增长都将产生明显的负面影响。

美国通胀动能的切换:从需求到供给

供求决定价格是经济学的“铁律”。负向供给冲击和正向需求冲击都会提高物价。供给和需求对价格冲击的特征是不同的。价格的脉冲式上涨或下跌,往往是由短期供给侧冲击带来的。历史上的几次能源价格暴涨,都与供给侧的负冲击(减产、停运等)有关。由气候等自然原因或季节性因素引发的供给冲击,在食品领域更加常见。

在多数情况下,短期供给冲击对价格的影响都是短暂的,除非冲击本身长期化。供给侧的长期因素,包括劳动和劳动生产率。劳动人口供给越多,劳动生产率越高,通缩的压力越大。这被认为是上世纪80年代中期以来全球通胀放缓的一个解释。其中,提高劳动生产率的因素,包括技术进步、全球化和产业结构的变迁。需求侧主要是国民收入及其分配。扩张的财政与货币政策也是借此影响物价。由于货币政策只能作用于需求,所以,通胀是由需求驱动的,还是由供给驱动的,对于美联储而言极其重要。如同鲍威尔说的,美联储“能控制的是需求,我们不能真正用我们的政策影响供给……所以,我们是否能实现软着陆,实际上可能取决于我们无法控制的因素”,即供给侧因素。

区分供给主导和需求主导的原理,是商品数量与价格的变化方向。在一定时间内,当某种商品的价格与数量的未预见的变化方向相同时,就是需求主导;反之,方向不同时,就是供给主导。所谓的“交叉”因素,指无法明确区分供给主导或需求主导。

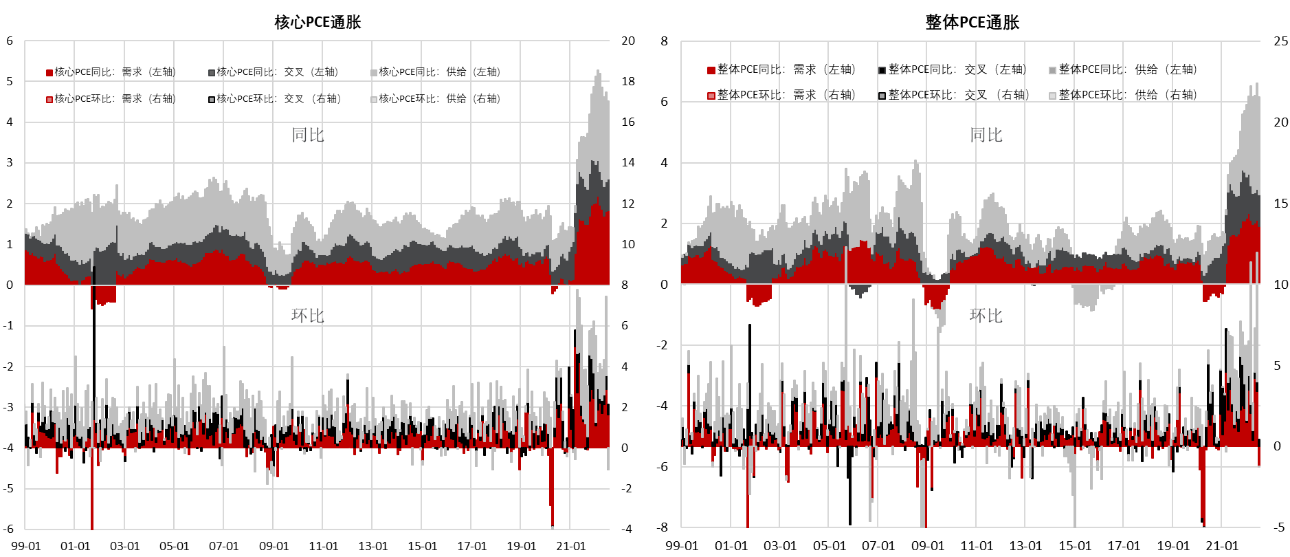

旧金山联储的经济学家夏皮罗(Shapiro)分析的结果显示,2021年初开始,美国通胀的成因逐步从需求主导转向供给主导,分水岭是2022年2月的俄乌冲突。从大流行爆发到俄乌冲突,需求约贡献了美国通胀的60%,供给贡献了40%。与需求相关的解释包括疫情期间扩张的财政、货币政策、居民储蓄的积累等。但到2022年7月,在美国PCE通胀中,供给主导的产品贡献了52%,需求主导的产品贡献了31%,余下部分由交叉因素贡献(图1)。

图1:PCE通胀的分解——供给侧与需求侧

数据:Shapiro,2022;旧金山美联储,笔者绘制

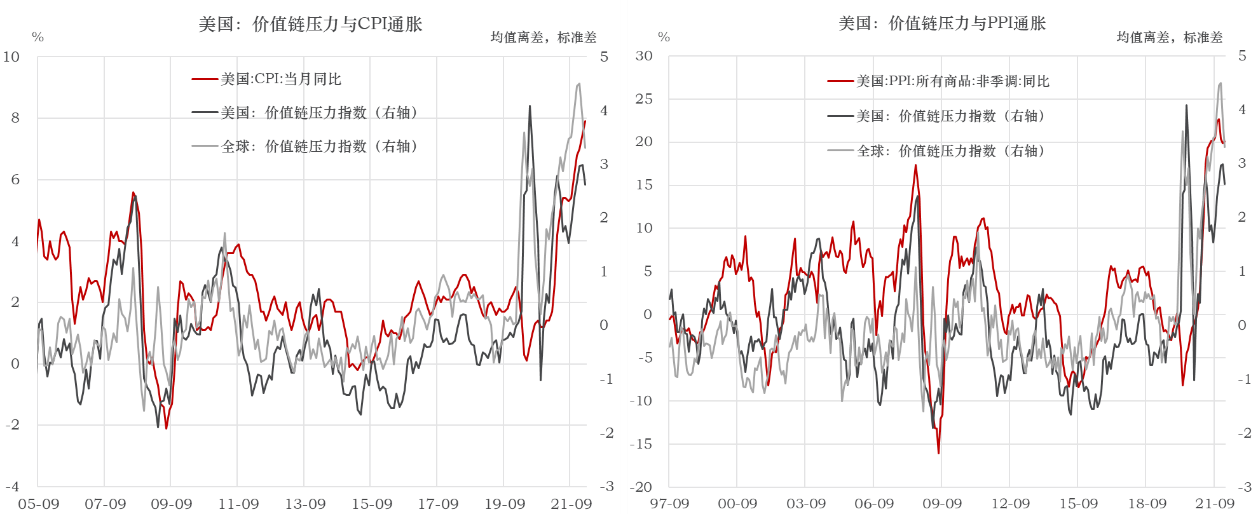

大流行引发的供给冲击集中体现在全球供应链上。美国的通胀水平(CPI和PPI)与美国或全球价值链压力指数(Global Supply Chain Pressure Index,GSCPI)有较强的正相关性(图2)。GSCPI综合考察物流成本和采购经理指数(PMI)中的积压订单、产成品库存和供货商配送时间。数据显示,大流行对全球供应链的冲击为上世纪末以来之最。大流行期间,GSCPI出现过两个峰值,第一次是在2020年5月,主要是受第一波疫情的冲击。第二次出现在2021年12月,峰值高于第一次,反映的是德尔塔、奥密克戎等变异毒株的多轮次冲击之下全球供应链修复落后于需求的矛盾。2022年1-2月,GSCPI快速下行,但俄乌冲突中断了这一进程,导致GSCPI在3-4月小幅反弹,5-7月继续改善。

图2:价值链压力与通货膨胀显著正相关

数据:纽约联邦储备银行,CEIC,东方证券财富研究

截至2022年8月,大流行仍未终结,俄乌冲突仍存在不确定性,港口拥堵状况仍在恢复过程中,供给约束还未消除。短期内,供给侧还将主导美国通胀的走势。美联储必须以更强有力的紧缩政策压缩需求,才能推动通胀更快地向2%的政策目标收敛。

鉴于1973-1974年和1978-1980年高达两位数的通胀也是由能源和食品的供给冲击主导的,后疫情时代的能源和食品的双重冲击是否会再次撬动通胀螺旋?一个关键的问题是,供给冲击和需求的修复还能持续多久,以及能源和食品冲击对核心商品与服务价格的传导效率有多高?

通胀预期是通胀螺旋能否形成的关键

成本加成(cost-markup)是商品价格/通胀的基本形成机制。微观上可将价格拆分成劳动成本、原材料成本、资本成本、企业利润(税前)。在其他要素不变的情况下,工资、原材料价格、利率或企业利润加成的上升都会提高价格。不同要素成本的变化决定了微观或宏观上的收入分配——份额越高,对通胀的影响也越大(相当于在物价指数中的权重越高)。

价格动态取决于四个变量:实际工资刚性、通胀预期、菲利普斯曲线的斜率,以及价格对工资的响应。通胀预期对通胀螺旋的形成起决定性作用。对于货币当局而言,最理想的情形是实际通胀率围绕目标通胀率窄幅波动,这要求通胀预期被牢牢地锚定(anchored)在目标通胀率水平。假如通胀预期不稳定,外生冲击——如能源、食品或劳动的供给冲击,抑或货币、财政政策产生的需求冲击——就会成为撬动通胀螺旋的一个支点。即使外生冲击消失了,在“工资-物价螺旋”的作用下,通胀仍会上行。反之,如果通胀预期是稳定的,通胀最终会随着外生冲击的消失而收敛。

以1973年第一次石油危机为例,原油价格上涨首先驱动通胀上行。当期实际通胀将部分转化为通胀预期,推动工资上涨。假定利润率为常数,企业会将成本完全转嫁给消费者,下期的通胀率将高于本期,循环往复,就形成了通胀螺旋。通胀螺旋的速度取决于通胀预期被锚定的程度。

实践中,企业可以降低加成,为保持市场份额牺牲短期的利润,但这只是权宜之计,不可持续。类似的逻辑也适用于劳动的供给冲击。例如大流行造成了美国劳动供给的短缺,导致工资涨幅持续创新高,其能在多大程度上传导至物价,取决于“菲利普斯曲线”的斜率,如果是水平的,工资就不会传导至物价,否则就会导致通胀上升。但只要通胀预期是稳定的,在劳动力市场恢复均衡后,通胀仍会收敛。需求侧冲击的情形类似,政府实施扩张性的财政政策会增加居民可支配收入,抬升物价,但只要通胀预期是稳定的,通胀压力就是临时的。

上世纪90年代以来全球通胀的缓和是通胀预期稳定和菲利普斯曲线平坦化的结果。但这一经验是否是一成不变的?当通胀率较低且比较稳定时,当名义工资涨幅不持续、大幅度地低于通胀,工人和企业会选择“理性忽视”价格的变化,即价格的波动不会影响物价或工资的定价机制。但当通胀持续上升且波动性加剧时,问题就会凸显。工人们将希望企业补偿实际工资的损失,要求在劳动合约中将工资指数化。在一个工会强势或劳动力市场紧张的环境里,工资的追赶效应也更明显。企业也会选择将成本部分转嫁给消费者。通胀预期会逐步脱锚。

截至2022年8月,美国通胀率和工资涨幅仍处在上世纪80年代初以来的高位,能源、食品和供应链等供给侧的扰动不受美联储控制,劳动缺口仍难以弥合,工资上涨压力犹存。中长期通胀预期已经成为美联储“最后的防线”。

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券财富管理总部首席研究员、博士后工作站主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司