- +1

达美乐中国再闯港交所,能否IPO必达?

号称“30分钟必达”的达美乐中国,再次奔赴港交所,这次能够IPO必达吗?

此前,达势股份曾于3月闯关港交所港股IPO,且均未能在6个月内通过聆讯而失败。10月14日,达势股份再次向港交所递表,第二次冲击IPO。

达美乐中国是中国唯一一家所在销售渠道提供30分钟必达的承诺的比萨公司。据其招股书披露,达势股份是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。

据达势股份新版招股书援引弗若斯特沙利文报告称,按2021年的销售收入计算,其在中国比萨公司排名第三。按2021年全球零售额计算,其在全球比萨公司中排名第一。

截至2022年6月19日,达势股份于全球90多个市场拥有超过19200家门店。在中国大陆拥有547家门店,其中约56%的门店位于北京和上海。

▲图源:达美乐官网

「不二研究」据达势股份新版招股书中发现:今年上半年,其营收为9.09亿元,同比增加18.55%;同期,经调整后的净亏损为0.83亿元,同比增加36.34%。

2019-2021年,达势股份三年累计营收44.61亿元。以2021年为例,其营收16.11亿元,来自外送订单的收入为11.80亿元,当期营收占比达73.2%。

今年4月的一篇旧文中,我们聚焦于达势股份持续亏损不断扩大,且超七成收入源自外卖。时至今日,“成也外卖,败也外卖”的达美乐中国,距离“中国第一披萨”还有多远?由此,「不二研究」更新了4月旧文的部分数据和图表,以下Enjoy:

“30分钟必达”的“达美乐中国”赴港IPO!

按2020年的全球零售销售额计算,达势股份的全球特许权授予人Domino’s Pizza, Inc.是全球最大的比萨公司。

据招股书显示,2019-2021年,达势股份收益为35.52亿元,经调整净亏损为5.11亿元,来自外送订单的收益占比超70%,其中北京及上海的门店数量均在60%左右。

在「不二研究」看来,虽然在全球达势股份占有较大份额,但在中国市场似乎并没有那么乐观。此次赴港IPO是一次试探资本市场的机会,同时也是对自身的挑战。

"快速"披萨连亏3年

达势股份是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。

达美乐比萨,是一家国际的比萨饼外送餐厅连锁店,总部在美国密歇根州的安娜堡,于1960年由汤姆·莫纳根创立,Patrick Doyle任首席行政官。

1997年进入中国市场,但与其他快餐品牌相比,达美乐在中国扩张进度缓慢。

据招股书显示,2019-2022上半年,达势股份的收益分别为8.37亿、11.04亿、16.11亿和9.09亿。净亏损分别为1.82亿、2.74亿、4.71亿和0.95亿,经调整净亏损分别为1.68亿、2.00亿、1.43亿和0.83亿。

按门店数目计算,2019-2022上半年,达势股份共有门店数量268家、363家、468家和508家。

「不二研究」认为,随着收益的增加,达势股份的亏损状况却未见明显的好转。距离“中国第一比萨公司”的路途尚远。

七成收入来自外卖

达势股份持续亏损的业绩,或是由于其成本开支的蚕食。

据招股书显示,2019-2022上半年,达势股份的原材料及耗材成本分别为2.28亿、3.11亿、4.26亿和2.47亿,占总收益的27.3%、28.1%、26.4%和27.2%。

员工薪酬开支分别为3.36亿、4.69亿、7.03亿和3.37亿,占总收益的40.1%、42.5%、43.7%及37.1%。

租金开支分别为1.06亿、1.37亿、1.80亿、1.06亿元,占总收益的12.6%、12.4%、11.2%及11.6%。

可见,随着营收的增加和门店的扩张,随之而来的也是成本的增长。

按照用餐选择划分,达势股份的收益分为外送订单和非外送订单。

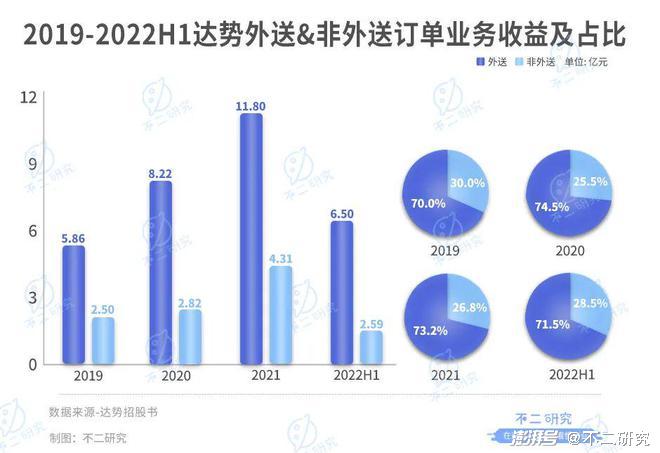

据招股书显示,2019-2022上半年,达势股份来自外送的收益分别为5.86亿、8.22亿、11.80亿和6.50亿,占总收益的70%、74.5%、73.2%、71.5%。非外送收益分别为2.50亿、2.82亿、4.31亿和2.59亿,占总收益的30%、25.5%、26.8%、28.5%。

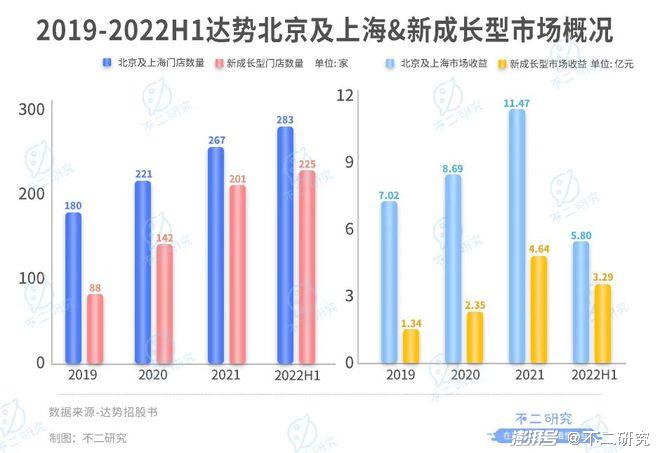

按地理位置分布,达势股份的门店分别位于北京及上海和新成长型市场。其中,2019-2022上半年,北京及上海的门店数量为180家、221家、267家和283家,新成长型市场的门店数量为88家、142家、201家和225家。

以收益计,北京及上海同期收益分别为7.02亿、8.69亿、11.47亿及5.80亿,新成长型市场收益分别为1.34亿、2.35亿、4.64亿及3.29亿。每家门店平均日销售额,北京及上海分别为12009元、12122元、12781元、13974元,新成长型市场分别为5892元、6002元、7617元、8705元。

在「不二研究」看来,达势股份虽然开始有意识的控制成本,但目前尚未有明显改善。且业务布局更偏重于北京及上海,较为局限。

如何贴近中国胃?

据弗若斯特沙利文显示,2016-2019年,中国比萨市场收入规模从228亿元增长至335亿元,复合年增长率为13.7%。2020年至2026年,将以13.6%的复合年增长率增长,2026年将达到689亿元。

虽然中国比萨市场规模可观,但或是由于饮食习惯的原因,相比其他国家来讲,还有很大的发展空间。

按2021年每百万人口比萨门店数量来计,美国为227.2家,澳大利亚为165.7家,英国为96.4家,而中国仅为10.9家。

据招股书显示,2020年按收益计算的中国比萨市场领先企业前五占52.5%,行业集中度较高。其中达势股份排行第三,仅占据市场份额的3.6%,与第一名39.0%还有一定差距。

此外,竞争对手也颇多,例如麦当劳、蓝蛙等西餐连锁品牌都有披萨餐品,棒约翰和必胜客从知名度上来讲也略高于“达美乐中国”。

按地域分析,2020年,一线和一线城市创造了中国比萨市场65.9%的收益。未来,中国比萨市场预计仍将集中在一线和新一线城市,预计于2025年将占中国比萨市场总量的61.2%。这或许是达势股份之所以选择一线和新一线城市布局的原因。

▲图源:pinterest

而从达势股份自身来看,2021年北京及上海和新成长型市场,每家门店平均日销售额分别为12781元和7617元。一线城市和新成长型市场差距尚且如此,三线及以下城市可想而知。

另一方面,曾有消费者向「不二研究」表示,自己对比萨并不感冒,且“达美乐中国”价格并不亲民,同样的价格会优先选择其他美食。

「不二研究」认为,或是由于国内的饮食习惯所致,比萨的国民程度并未达到很庞大的规模。加之大企业的抢占,达势股份的生存空间略显拥挤。

距离"中国第一比萨"还有多远?

从2020年的销售业绩来看,达美乐比萨在国际的知名度可见一斑。但在中国似乎遇到了瓶颈。

先入为主的行业巨头、蓄势待发的西餐连锁,以及野心勃勃的同品类企业,都将是达美乐比萨进军中国的屏障,加之持续亏损的业绩、不见收敛的成本,使达美乐在中国负重前行。

对于其在中国市场缓慢的行进速度,招股书表示,计划2022年及2023年分别开设120家及180家新店,2024年及2025年继续快速开设新店,入驻更多新一线和二线城市。

但据目前其在新成长型市场的业绩并不可观,未来尚未可知。即使此次成功赴港IPO,对于“达美乐中国”也仅是一个开端。

本文部分参考资料:

《达美乐比萨中国特许经营商,「达势股份」递表港交所》,活报告

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司