- +1

五大酒企三季度净赚264亿:茅台利润超4家之和,汾酒增速居首

A股白酒上市企业三季报迎来收官,茅台五粮液领先格局稳定,洋河股份、泸州老窖、山西汾酒的座次争夺战愈加激烈。

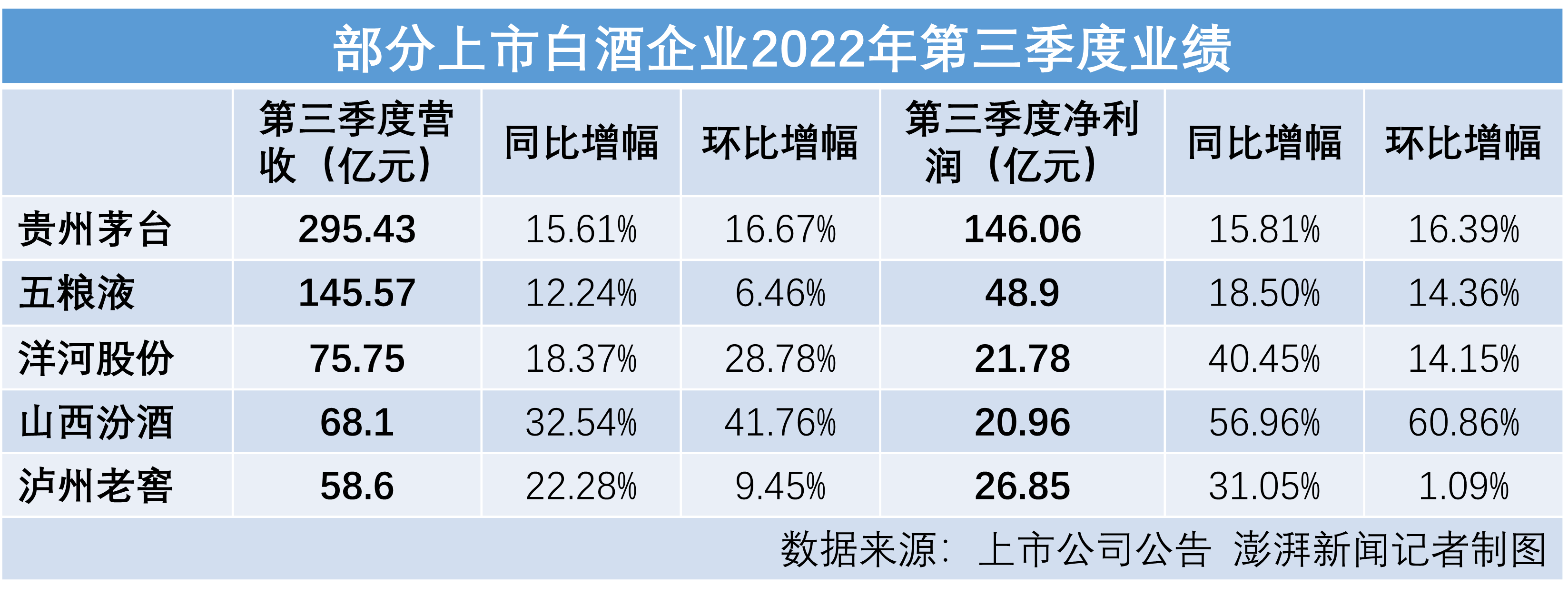

今年第三季度,贵州茅台(600519.SH)营收、净利润仍稳居首位,五粮液(000858.SZ)位居第二,洋河股份(002304.SZ)、山西汾酒(600809.SH)及泸州老窖(000568.SZ)加速追赶,五家白酒企业三季度营收约643.45亿元。

在净利润方面,贵州茅台以146.06亿元净利,继续保持“碾压”势头,第三季度单季净利润高于另外4家上市酒企同期净利润的总和。山西汾酒则以“爆发力”见长,第三季度的营收与净利润,无论是同比增速还是环比增长,均位列前五家上市酒企首位。五家白酒企业三季度净利润总和约264.55亿元。

三季度茅台净利润高于五、洋、泸、汾总和

第三季度,贵州茅台实现295.43亿元的营业收入,已经超过行业“老三”洋河股份去年全年的营收,是五粮液第三季度营收的2倍多。

坐拥超91%的毛利率(2021年年报披露),贵州茅台在净利润上几乎“碾压”其余上市酒企,单季度净利润已超过另外4家上市酒企同期净利润总和。今年第三季度,贵州茅台实现净利润约146.06亿元,而五粮液、洋河股份、山西汾酒与泸州老窖同期的净利润叠加约118.49亿元。

即便如此,多家机构研报指出贵州茅台第三季度的业绩收入略低于预期。

西部证券发布研报指出,主要是由于贵州茅台发货确认节奏有偏差、税金及附加确认较多。今年前三季度,贵州茅台的税金及附加费用约136.41亿元,占总营收的比重达16.24%,同比增加约2个百分点。

天风证券则指出,第三季度受疫情影响,其中9月贵州地区受疫情扰动,略微影响物流及发货进度。中金公司发布的研报指出,疫情影响茅台酒发货,导致经销渠道收入下滑。公告显示,贵州茅台前三季度批发渠道的收入约为550.59亿元,同比下降约8%。

尽管如此,光大证券发布的研报指出,第三季度贵州茅台的动销(拉动销售)较为稳健,未受到太大的疫情冲击。中金公司则预计,贵州茅台的数字营销平台“i茅台”贡献了主要增量。多家机构研报也指出,贵州茅台直营渠道表现亮眼。

今年前三季度,贵州茅台的直销渠道收入达318.82亿元,较2021年同期的146.85亿元同比增长117%,占营收比重约36%。

直销渠道包括茅台自营店与“i茅台”,后者于今年3月31日开始试运营,并在5月19日正式上线。截至三季度末,“i茅台”运营刚好满半年,期内实现酒类不含税收入约84.62亿元,约占贵州茅台前三季度直销收入的26.5%。

值得一提的是,今年前三季度,贵州茅台的合同负债约118.37亿元,较今年上半年增加约22%,较上年同期增加约29%。而合同负债在一定程度上代表了企业未来取得营收的能力。

尽管与贵州茅台有不小差距,五粮液依然与身后的追赶者保持领先一个身位。

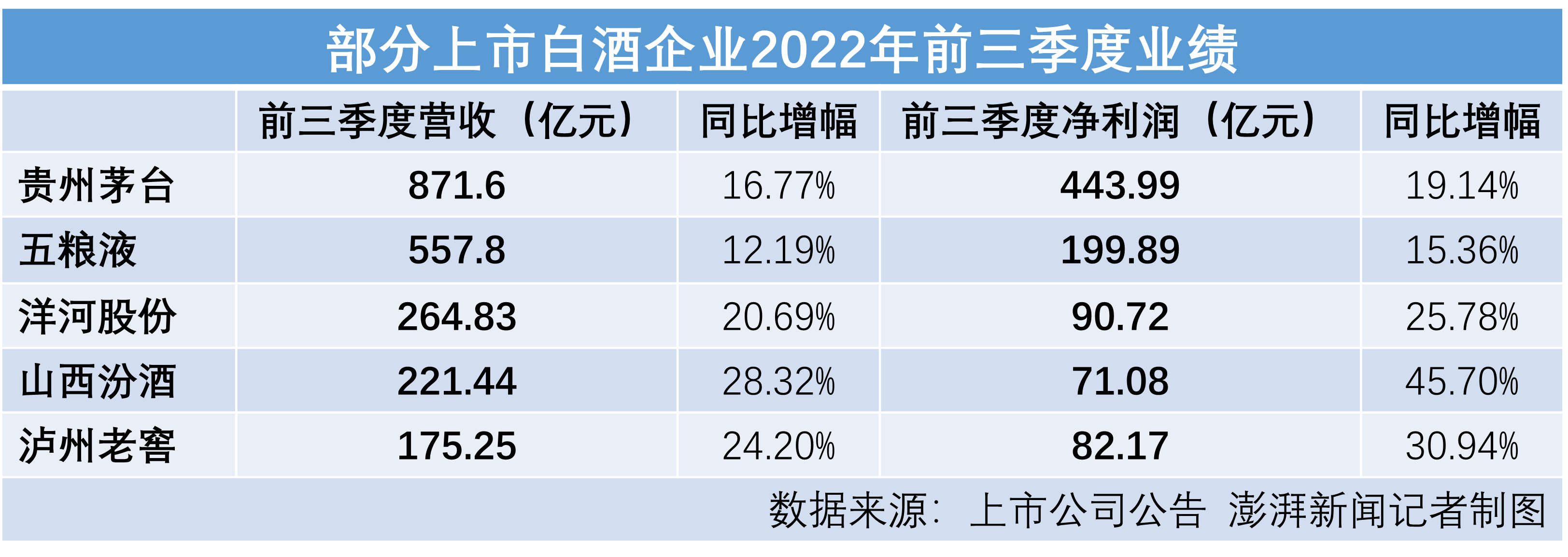

今年第三季度,五粮液的营收约145.57亿元,净利润约为48.9亿元。前三季度,五粮液实现营收557.8亿元,净利润约199.89亿元。与其后的洋河股份在营收和净利润上拉开了约一倍的差距。

多家机构点评五粮液第三季度业绩超预期。申万宏源发布研报指出,结合渠道反馈,受疫情影响,当前五粮液发货节奏略慢于去年,行业整体需求承压,但从动销来看,作为白酒千元价格带的第一大单品,五粮液的核心产品第八代五粮液动销表现仍然相对较好。

此前,五粮液曾在9月30日披露公告称,1月至9月,全国21个营销战区有14个战区实现动销正增长。

第三季度包含中秋、国庆“双节”,是白酒消费的传统旺季。天风证券发布的研报指出,从销售回款和合同负债来看,五粮液在第三季度实际回款约175亿元,同比增加约10%,截至第三季度末,该公司的合同负债约29亿元,环比增加约10%。天风证券判断,或为第三季度集中发货所致。

洋河第三,泸州老窖、汾酒加速追赶

虽尚未赶上贵州茅台与五粮液,洋河股份、山西汾酒及泸州老窖则纷纷交出高增长的成绩单。

今年前三季度,洋河股份实现营收约264.83亿元,同比增加20.69%,净利润约为90.72亿元,同比增长25.78%;山西汾酒的营收约221.44亿元,同比增长28.32%,净利润约为71.08亿元,同比增长45.7%;泸州老窖实现营收约为175.25亿元,同比增长24.2%,净利润约82.17亿元,同比增长30.94%。

其中,洋河股份在前三季度的营收与净利润上仍占据上市酒企第三的座次,但身后的泸州老窖与山西汾酒则正以更高的增速追赶,争夺行业第三的宝座。

天风证券发布的研报指出,洋河股份第三季度业绩超出预期,一方面受益于主力产品升级获消费者认可,另一方面则是洋河股份调整经销商结构、推动营销组织架构调整,改革成果逐步兑现。

中金公司发布的研报认为,山西汾酒第三季度的营收、利润超预期,主要是产品动销好于其预期,叠加山西汾酒全国化进程加快。天风证券发布的研报则指出,青花汾酒系列等中高端产品大幅增长,带动山西汾酒产品结构优化。

山西汾酒的三季报显示,中高端代表产品汾酒系列前三季度的销售收入约206.59亿元,同比增长约31%,约占期内营收的93%。

申万宏源发布研报称,泸州老窖第三季度的业绩表现符合预期,结合渠道反馈,预计第三季度泸州老窖的主力中高端产品国窖1573量价齐升,维持20%以上的增长。但当前,泸州老窖受疫情影响动销较慢,建议关注第四季度该公司的库存消化情况。

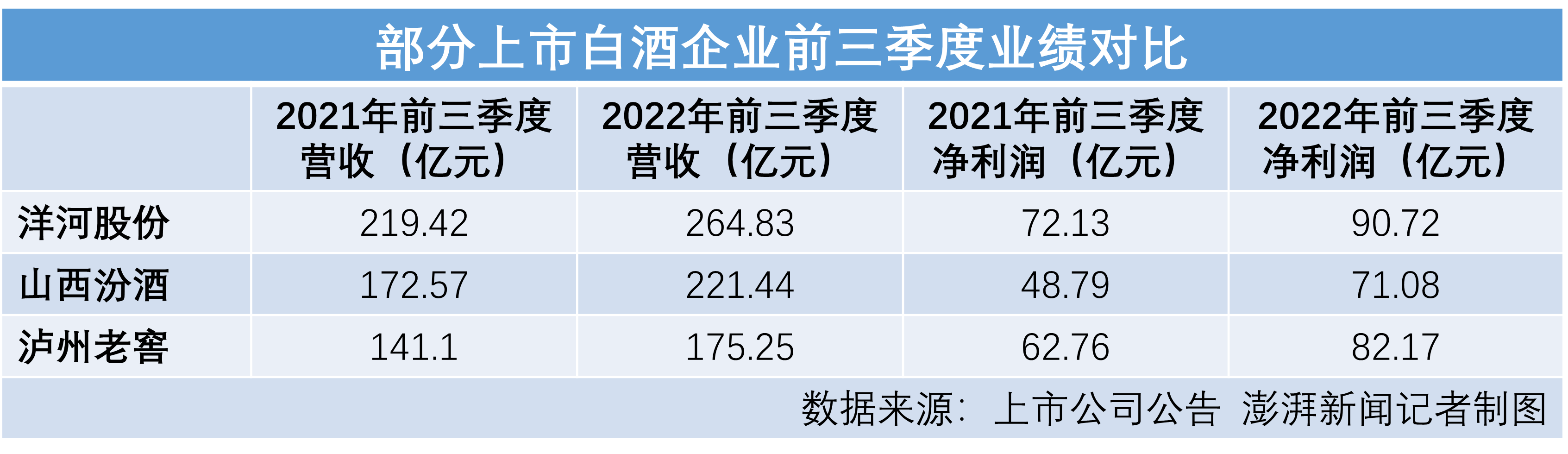

值得注意的是,从前三季度来看,泸州老窖与另外两家酒企在营收上的差距在扩大,而三者在净利润方面的差距则不断缩小。

从前三季度的营收来看,洋河股份较泸州老窖高出约89亿元,而上年同期这一差距约为78亿元;同样,今年前三季度,山西汾酒在营收上较泸州老窖高出约46亿元,上年同期该差额约31亿元。

但山西汾酒在营收上与洋河股份的差距逐渐缩小,今年前三季度,洋河股份的营收较山西汾酒高出约43亿元,而上年同期该差额则约为47亿元。

前三季度的净利润数据则显示,洋河股份与泸州老窖之间的净利润差距从2021年前三季度的10亿元缩小至今年同期的8亿元。泸州老窖在净利润方面与山西汾酒的差距则从2021年前三季度的14亿元缩减至今年的11亿元。山西汾酒则从2021年前三季度的净利润落后洋河股份约24亿元,到今年同期将差距缩小至19亿元。

第三季度的竞争更为激烈。洋河股份当季营收约75亿元,同比增长约18%,而山西汾酒以32%的同比增速追赶,营收增至68亿元,两者的营收差距从去年同期的13亿元缩小至7亿元。泸州老窖虽以单季营收58亿元排名第五,但营收同比增速也达到22%。

从净利润来看,泸州老窖的优势依然明显。2021年年报披露,泸州老窖的毛利率超86%,而洋河股份、山西汾酒同期毛利率分别约为76%与74%。

今年第三季度,泸州老窖以26.85亿元的净利润排行上市酒企第三,同比增长约31%。洋河股份紧随其后,净利润同比增长约40%至21.78亿元;山西汾酒的净利润则大跨步提升近57%至20.96亿元。

截至10月31日,贵州茅台(600519.SH)收跌0.74%,报收1350元;五粮液(000858.SZ)收跌2.91%,报收133.5元;洋河股份(002304.SZ)收跌1%,报收130.65元;泸州老窖(000568.SZ)收跌2.49%,报收156.35元;山西汾酒(600809.SH)收跌0.96%,报收232.38元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司