- +1

日均亏2.6亿!三大航三季度净亏241亿,营收环比增七成

视觉中国 图

三大航第三季度业绩环比有所恢复。

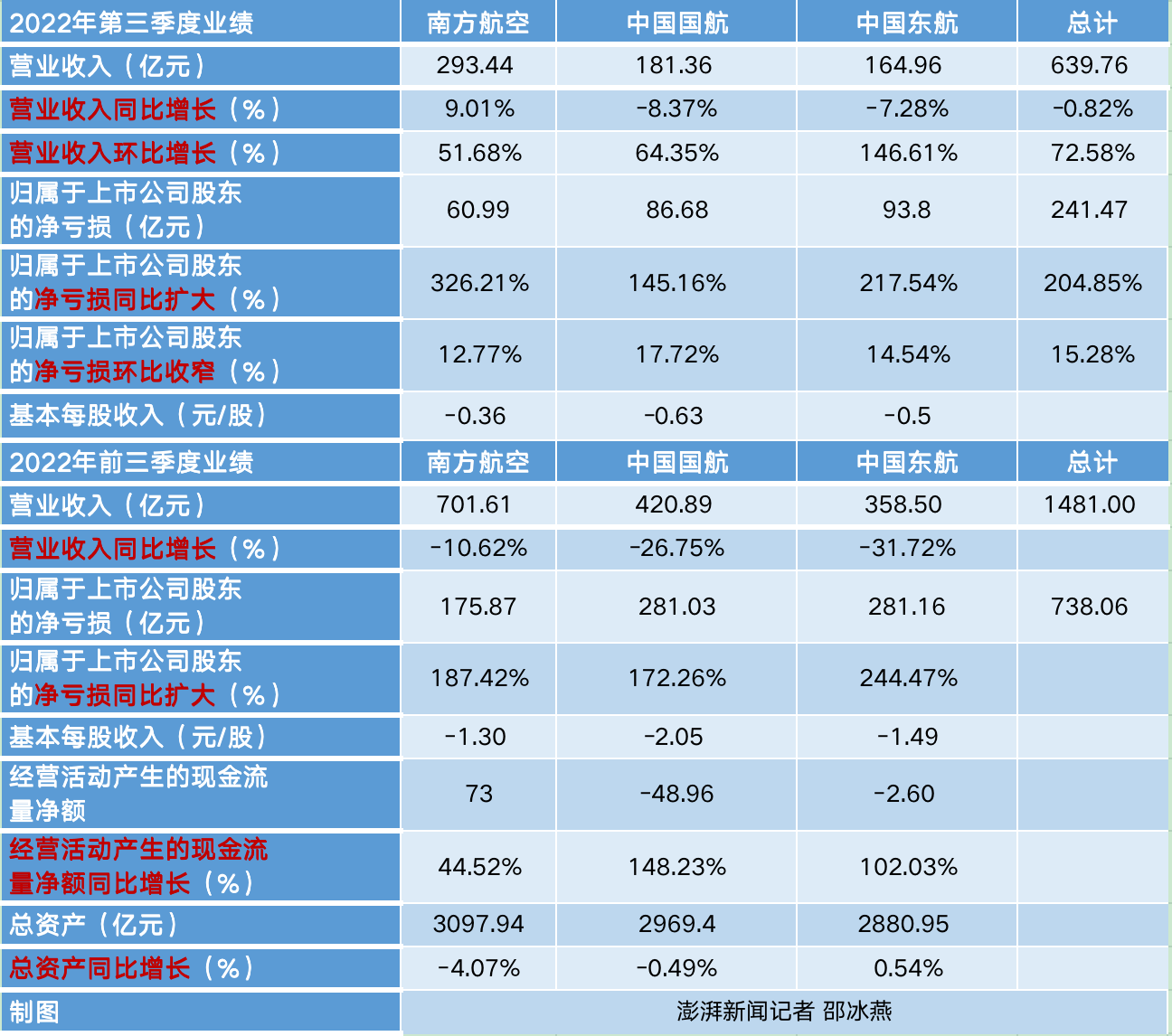

截至10月30日晚间,中国南方航空股份有限公司(南方航空,600029.SH)、中国国际航空股份有限公司(中国国航,601111.SH)、中国东方航空股份有限公司(中国东航,600115.SH)陆续公布2022年第三季度业绩报告。今年第三季度,三大航营收共计639.76亿元,同比下降0.82%。南航、国航、东航营收分别为293.44亿元、181.36亿元、164.96亿元。其中南航实现营收同比增长,增幅达9.01%。而国航、东航营收分别同比下降8.37%、7.28%。

三大航第三季度净亏损持续扩大至241.47亿元,相当于日均亏损2.6亿元,同比扩大204.85%,达历史同期新高。其中,东航亏损最高,达93.8亿元。其次为国航,亏损86.68亿元。南航亏损60.99亿元。南航、东航、国航第三季度亏损同比分别增超3倍、2倍和1倍。

今年前三季度三大航营收总额达1481亿元,亏损总额达738.06亿元。

三大航第三季度业绩 澎湃新闻记者制图

南航、国航、东航是我国三大航空央企,业务量占据国内半壁江山。2021年,三大航及其子公司运输总周转量占比各航司总运输周转量超六成。

截至10月28日收盘,中国国航报10.22元,跌0.58%;中国东航报4.92元,跌1.6%。南方航空报6.66元,跌1.33%。

第三季度三大航业绩环比呈恢复态势

对于第三季度亏损同比增加,三大航在三季报中均提到国内疫情多点散发、航油价格攀升、汇率波动等因素。其中,东航称,主要是由于受新冠肺炎疫情影响,客运市场需求下降,总体运力减少,同时航油价格居于高位,航油成本较去年同期大幅增长,人民币贬值带来汇兑损失等因素,经营业绩下降。

值得注意的是,三大航第三季度业绩与第二季度相比呈更良好的恢复态势,三大航第三季度总营收环比增长72.58%,总亏损环比收窄15.28%。其中,南航三季度营收环比增长51.68%,净亏损环比收窄12.77%。国航三季度营收环比增长64.35%,净亏损环比收窄17.72%。东航三季度营收同比增长146.61%,净亏损环比收窄14.54%。

“三季度民航行业主要运输指标恢复程度高于二季度,但月度间仍有明显波动。”民航局航空安全办公室副主任吴世杰10月26日在发布会上介绍,三季度全行业完成运输总周转量、旅客运输量、货邮运输量分别为177.9亿吨公里、8639.7万人次和156.0万吨,同比分别下降12.9%、19.7%和9.0%,运输规模分别恢复至2019年同期的52.6%、49.3%和80.6%,较二季度分别提高14.4、23.2和1.1个百分点。

此外,航油成本是航空公司最主要的成本支出之一,上半年三大航燃油成本共计337.03亿元,占营业成本均超过1/4。为在一定程度上降低航油价格波动风险,保障航司经营,2009年起航司在规定范围内可自主确定国内航线旅客燃油附加费收取标准。而目前为止,机票燃油附加费已于今年下调两次。

今年国际油价几经起伏,国内航线燃油附加费从今年2月恢复征收,此后每个月,燃油附加费持续上调至历史新高。今年8月5日起,机票燃油附加费年内首次下调,调整至80元/140元。9月5日起,二次下调,调整至60元/120元。

第三季度国际航线客货运输表现较为突出,行业复苏趋势仍将持续

而在多个政策端的积极信号下,第三季度航司陆续在多条国际航线上陆续恢复及增班。

民航局在10月26日的发布会上介绍,第三季度国际航线客货运输表现较为突出,三季度,随着国际客运航班有序恢复,国际航线旅客运输量回升明显,三季度共完成53.7万人次,较二季度增长73.3%,较去年同期增长36.3%;国际航线货邮运输需求保持较高水平,三季度共完成63.9万吨,较去年同期增长7.7%,国际航线货运规模相当于2019年同期的104.3%。

而10月30日起,民航将迎来冬春换季航班计划调整。据目前三大航已公布的冬春航季航班计划显示,新航季国航、南航、东航分别计划执行52条、42条、42条国际航线,共136条国际航线。以国航和南航为例,环比上一个夏秋航季(3月27日-10月29日),此次新航季国际航线数量大幅增加。国航、南航曾宣布在夏秋航季分别执行17条以及25条国际航线,环比增长两倍和68%。

10月来国际航班的集中增多,票价也闻风而动,整体呈下降趋势,部分国际航线的机票价格已回落至正常的价格区间。据在线旅游平台“携程”数据显示,截至10月27日,10月国际机票含税均价为6265元,同比去年提升近40%,环比9月降低23%。据“在线旅游平台”去哪儿数据显示,10月下旬(10月15日至27日)国际航班机票平均支付价格环比9月同期下降13%。

多位航司内部人员告诉记者,由于航班加密的原因,导致整体国际航线价格有所下降。还有业内人士分析称,随着国际航线供给量增大,国际票价将逐步稳定在较为合理的区间,元旦及春运期间价格或将再有波动。

据中邮证券10月23日发布的研报称,随着国际航班熔断政策的调整以及疫情防控政策的持续优化,航空公司国际航班加速恢复的趋势愈发明显。行业持续恢复的趋势并未改变。虽然8月以来全国多地疫情呈发散状态,对短期客流产生了一定影响,但行业中期复苏的趋势仍将持续。从航司来看,民营航司受益于运营端和成本端的双重优势,有望率先实现盈亏平衡;而宽体机占比较高的国航在国际线放开后的业绩弹性确定性最高。

据东兴证券10月18日发布的研报称,9月受疫情扰动影响,航司运力投放水平整体偏低,预计10月情况较9月好转有限。对于国内航线,各航司目前的主要目标是保70%左右的客座率,以缓解现金流的损失。在9月需求明显下滑的情况下,行业客座率能基本持平上月,略超预期。国际航线方面,随着航班换季的展开,各航司国际航线的运力投放预计还将继续提升。虽然目前国际航班绝对量还比较低,但有序放开的趋势已经较为明显,行业政策正在往好的方向转变。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司