- +1

医药股连续大涨,子板块轮番上攻:这波反弹行情能走多远

10月18日,医药股延续强势。

截至当日收盘,A股医药生物板块涨1.93%,在申万一级行业中涨幅居前。概念板块方面,中医药精选指数(8841367)、仿制药指数(8841087)涨超4%,新冠特效药指数(8841560)上涨3.36%,创新药指数(8841049)也上涨2.54%。

不止A股,H股医疗保健板块周二也强势上涨。Wind数据显示,阿里健康(00241.HK)涨超9%领涨蓝筹,科济药业(02171.HK)涨超20%,荣昌生物(09995.HK)涨近20%,信达生物(01801.HK)等多股涨超10%。

拉长时间线看,自10月12日盘中探底后,A股医药生物板块持续反弹。相较10月11日收盘的7954.87点,截至10月18日收盘,医药生物板块一周累计上涨14.16%,报9081.03点。

综合来看,业内人士普遍认为,受集采政策落地好于预期、龙头业绩超预期,叠加估值和基金持仓处于低位,医药股近期表现突出。

政策面+估值多利好驱动

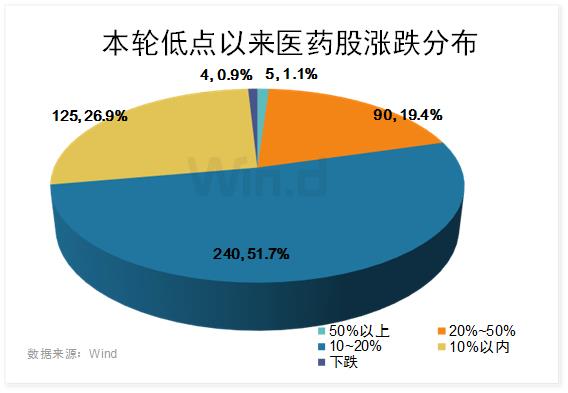

上周三以来,医药板块持续反弹,细分行业轮动上涨。Wind数据显示,近5个交易日中,超九成个股实现上涨。其中,惠泰医疗(688617.SH)、迪瑞医疗(300396.SZ)等个股在近5个交易日内涨超50%。

各路资金也在加速流入医药生物行业。兴业证券科创研究小组指出,近期、公募、私募和外资等多类资金先后流入医药股。其中,公募基金于8月末开始加大对医药生物行业的配置比例,领先医药股回升一个月左右,但近期公募基金的医药仓位有所回落。9月中下旬起,外资、私募基金和两融资金也逐渐加速流入医药生物行业,和本轮行情的节奏较为同步。

消息面上,近日集采相关利好消息不断。一方面,10月15日,杭州市人民政府办公厅印发《关于加快生物医药产业高质量发展若干措施的通知》,提到支持企业参加集中带量采购。鼓励企业积极参加国家、省级药械集中带量采购,按中标总价的3%予以奖励,单个品种最高奖励不超过300万元。

另一方面,国家医保局近期连续公开80项对全国人大代表或政协委员建议提案的答复,覆盖创新药、创新医疗器械、中医药、辅助生殖、罕见病药等多个领域,尤其是对集采和医保谈判两大医药政策的进一步解释,向医药板块释放出积极信号。

长盛基金认为,政策温和化迹象明显,这是此次医药反弹的最主要催化。从4月份创新药谈判后续续约规则明确开始,医药政策开始回暖,之后的种植牙集采政策、创新器械不纳入集采的政策、江西省联盟生化诊断试剂集采政策、福建省电生理集采政策,都表明在经历了前期的摸索之后医保的集采政策在慢慢变得理性,对企业业绩的短期冲击和市场情绪的冲击都在边际改善。

“药物板块估值自年初起一直处于历史上的最低分位,估值水平不断创出新低,但是大部分医药企业的业绩增速并没有出现下滑的状况,反而有不少企业在疫情集采的双重压力下慢慢在向疫情集采前的业绩增速恢复,不少子行业依旧保持高速的业绩增长,医药行业本身的基本面健康强劲。”长盛基金进一步指出。

海通证券同样认为,近期医药板块显著回升,与医药板块估值当前处于历史低位(医药板块相对于全部A股的相对溢价率80.93%)有关。

“最近的一系列政策,包括情绪上的关注度,引发这几天猛烈的上涨行情。估值处在历史的底部,筹码结构又非常好,连续出的几个政策都好于预期。”融通健康产业基金经理万民远总结指出。

诺德基金基金经理朱明睿表示,周二涨幅较大的赛道是医疗器械与中药板块。从基本面的角度来说,医疗器械板块是当前逻辑最顺的赛道,内需方面受益于贴息政策,外需方面受益于海外需求复苏。中药板块相关公司在这两年整体业绩表现中规中矩,估值方面不少中药公司都处于PE 10~20倍且PEG小于1的估值位置,具备一定的安全边际,中药板块上涨逻辑可能是补涨。

国泰君安证券指出,近日国家医保局正式公布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过初步形式审查的申报药品名单》,目录内中成药个数较2021年增加47.8%,中成药进入医保的步伐加快。

创新药和医疗器械赛道较受关注

接下去,医药股这波反弹还能延续多久?

“医药板块近期相关政策大多趋于温和,当前时间点可能是中长期维度上较有性价比的布局时点。”朱明睿比较看好创新医疗器械与消费医疗与科研服务赛道。

东莞证券认为,从近期公布政策来看,医药行业相关政策趋于缓和,叠加行业估值已是近十年的底部,上周医药生物板块继续大幅反弹,未来医药生物板块有望进一步反弹。

“医药政策持续边际回暖,目前医药板块处于历史估值和基金配置底部。”国金证券表示看好医药创新成长,建议重点关注医药创新、医药先进制造和医药消费三大方向。

具体到板块,国海证券金融工程及金融产品首席分析师李杨指出,近期政策利好为医药行业盈利改善提供了支撑,细分领域上生物制药研发成果预计将迎来丰收,老龄化背景下传统制药需求稳定,医疗新基建需求和带量采购政策有望拉动万亿级医疗器械市场,消费医疗将成为医疗服务市场增长新的驱动力。

长盛基金则着重看好创新药和国产医疗设备两个方向。一方面,创新药行业经过了几年的低迷之后,新的大产品在慢慢出现,且已经开始放量为企业贡献收入和利润,未来具有广阔的前景。另一方面,以设备为代表的医疗新基建板块景气上升趋势非常确定,国产化趋势加强,将有效提高国内整体医疗资源数量增加,医疗设备行业迎来二到三年维度的上升周期。

操作上,海通证券建议超配医药,关注器械硬科技的板块性机会、性价比较为明显的公司等。

上海证券则建议持续关注医疗新基建、集采受益和消费复苏三大板块医疗新基建,建议关注耗材和设备板块的迈瑞医疗(300760.SZ)、联影医疗(688271.SH)、开立医疗(300633.SZ)、澳华内镜(688212.SH)、奕瑞科技(688301.SH)等。

具体到个股,国金证券建议关注药明生物(02269.HK)、药明康德(603259.SH、02359.HK)、昭衍新药(603127.SH、06127.HK)、恒瑞医药(600276.SH)、百济神州(688235.SH)等。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司