- +1

9月消费融资回暖,“嗅觉经济”又香了

出品/壹览商业

作者/成如梦

编辑/木鱼

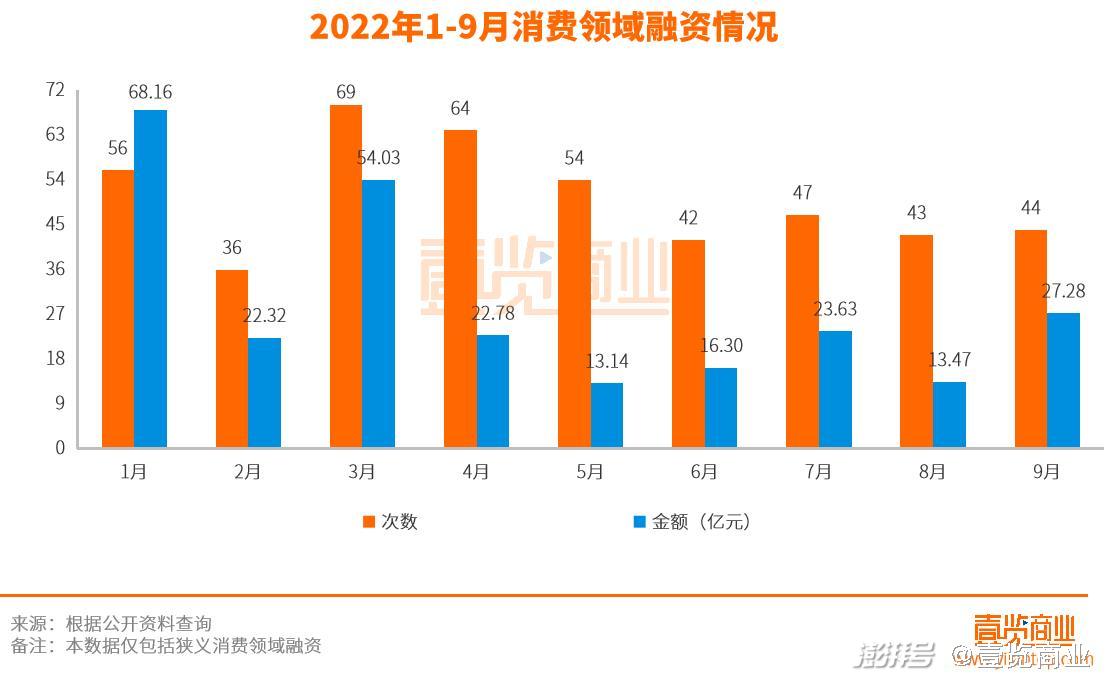

9月,消费赛道融资金额大幅上涨。

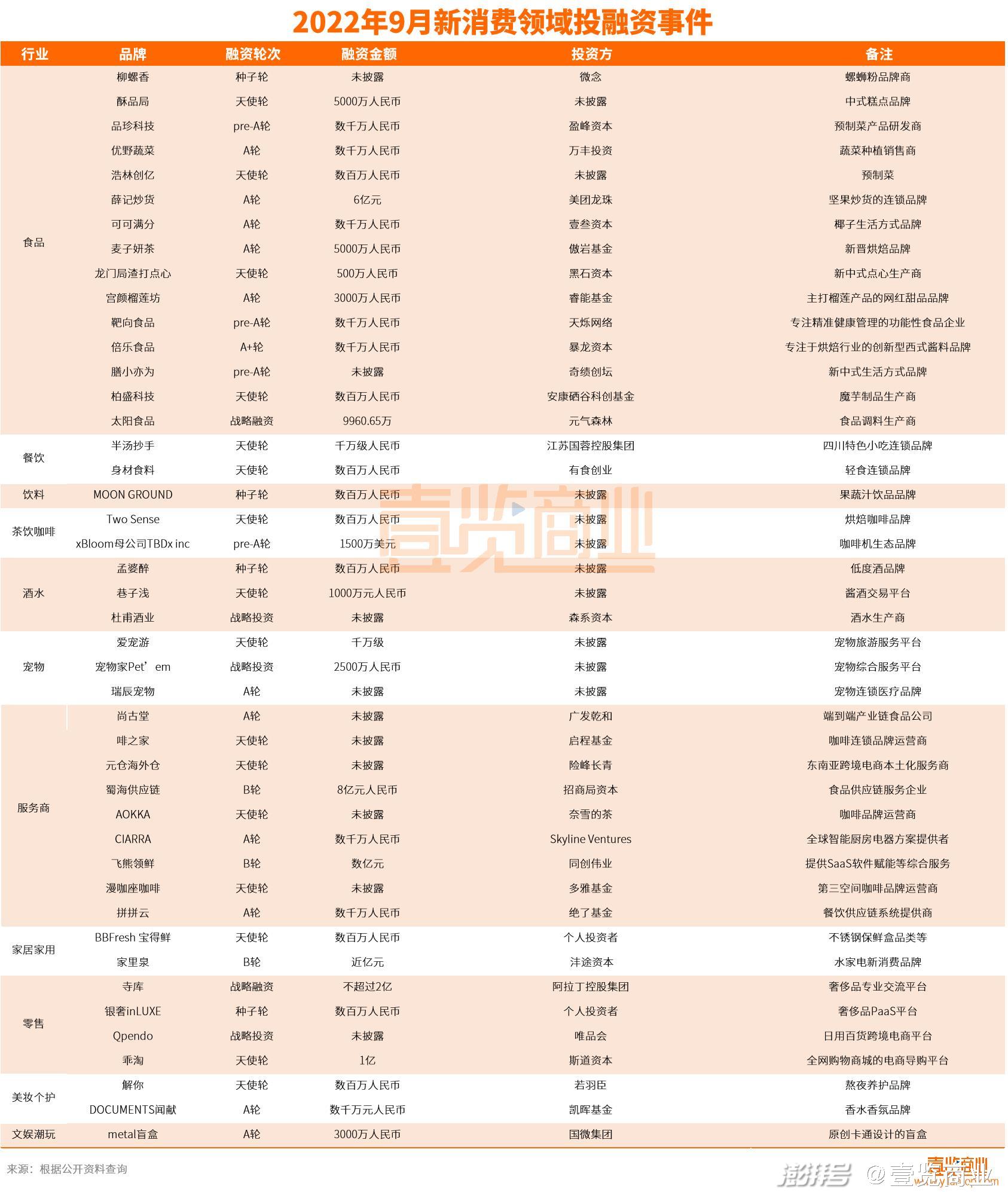

据壹览商业不完全统计,9月融资事件一共44起,融资金额约为27.28亿元。

相较于8月以来9月份的融资事件数量只增加1起,环比增加2.33%;融资金额增加13.81亿元,环比增加102.52%。融资数量虽然只增加一起,但融资金额大幅上涨。

结合2022年1-9月融资数据来看,目前9月的融资数量为倒数第四名,但融资金额为正数第三名。

9月融资金额开始回升

壹览商业统计数据显示,9月份消费领域共有57个投资机构参与投资,与8月份相比,增加2个。9月份没有一家投资机构同时投资两个消费项目,不难看出,投资人正处于一个非常冷静的状态。

值得注意的是,奈雪的茶投资了定位于“户外+咖啡潮牌”的咖啡品牌运营商“AOKKA”。此前,壹览商业已经在《7月融资食品行业加速内卷,茶饮咖啡成一家》中提到,茶饮届喜茶、蜜雪冰城、茶颜悦色入局咖啡,在过去2个月之后,奈雪的茶虽迟但到,这也进一步证明了“茶饮咖啡终成一家”。

除此之外,这也是奈雪的茶在7月投资主打0负担奶茶的“茶乙己”之后的第二个项目。在上半年亏损2.49亿元之后,奈雪的茶投资茶饮咖啡,推出虚拟股票,频频的新动作不难看出奈雪的焦虑,当然也进一步折射出了新茶饮背后的内卷现状。

在气泡水的增长放缓之后,元气森林选择了投资食品调料生产商“太阳食品”。而据公开资料显示,2020年元气森林投资了山鬼鸡汤和田园主义;2021年又投资了NeverCoffee、观云白酒、碧山啤酒,今年上半年还收购了最喜杏皮茶。如今,元气森林所涉足的领域已经覆盖饮料、咖啡、酒类、轻食、餐饮等品类。此次入股“太阳食品”成功之后,则是元气森林首次进入调味品赛道。

在“李子柒”品牌归属权争议还未判决的这一年,李子柒背后的微念孵化了新的螺狮粉品牌“臭宝”,还打造消费品牌“山外山”和产品矩阵,成立出海事业部。对于微念来说,在彻底失去“李子柒”之前,复制下一个“李子柒”迫在眉睫,显然,此次微念投资螺狮粉品牌商“柳螺香”也只是微念布局中的一小步。

美团龙珠投资了坚果炒货连锁品牌“薛记炒货”,目前薛记炒货在全国的门店数量已达700家,未来将继续拓展门店。但随着年轻人消费口味的不断变化,如何在细分赛道保持长久的竞争力仍然是一件难事。

特卖电商“唯品会”投资了日用百货跨境电商平台“Qpendo”,这是在今年上半年成立NOWRAIN独立站之后,唯品会在出海上的又一次动作。据公开资料显示,Qpendo集团集产品研发设计、海外仓储供应链、互联网大数据以及线上私域运营于一体,有着跨境十多年的跨境电商运作经验和海外流量整合能力。

而此前壹览商业也在《再征海外,女装独立站NOWRAIN是唯品会破局利器?》中提到,海外独立站NOWRAIN想要做好,产品和供应链是必要条件。此次唯品会投资Qpendo则让我们进一步看到了唯品会出海的决心。

从赛道来看,9月份的融资事件主要集中在食品、服务商和零售赛道,各领域的融资事件分别达到15起、9起、4起。

作为刚需消费品,食品仍然受到投资人的欢迎。而除此之外,食品饮料领域的上市频率也正在加快。除了Tims中国、紫燕食品、洪九果品已经上市的企业之外,蜜雪冰城、和府捞面、乡村基、杨国福麻辣烫都在实施上市计划。前美团龙珠资本CFO丘梓辰9月被多家媒体报道入职柠季担任CFO,也被猜测柠季正在加速资本化进程。

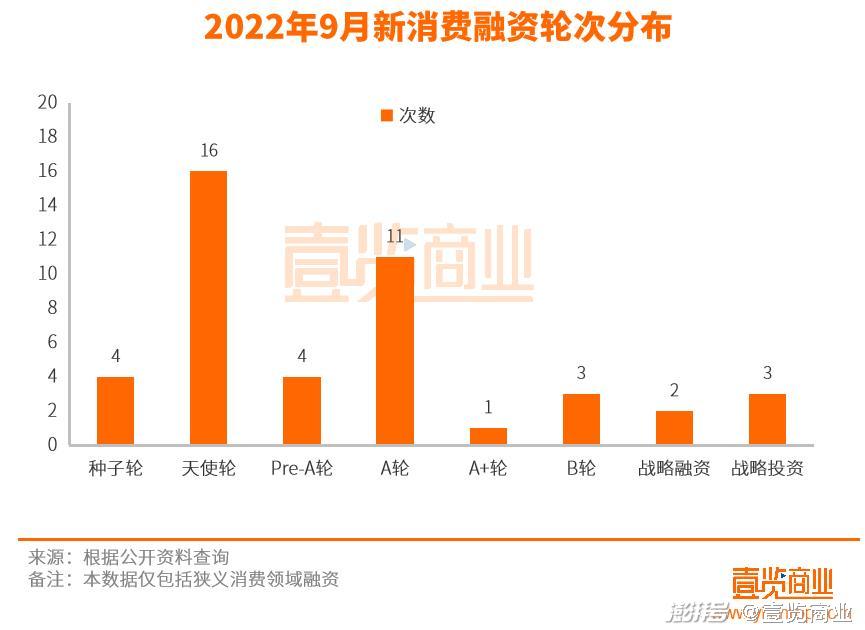

从融资轮次来看,9月份的新消费融资主要集中在天使轮,一共发生16起,占比为36.36%。其次是A轮,融资11次,占比为25%。新消费赛道融资仍然主要处于早期阶段。

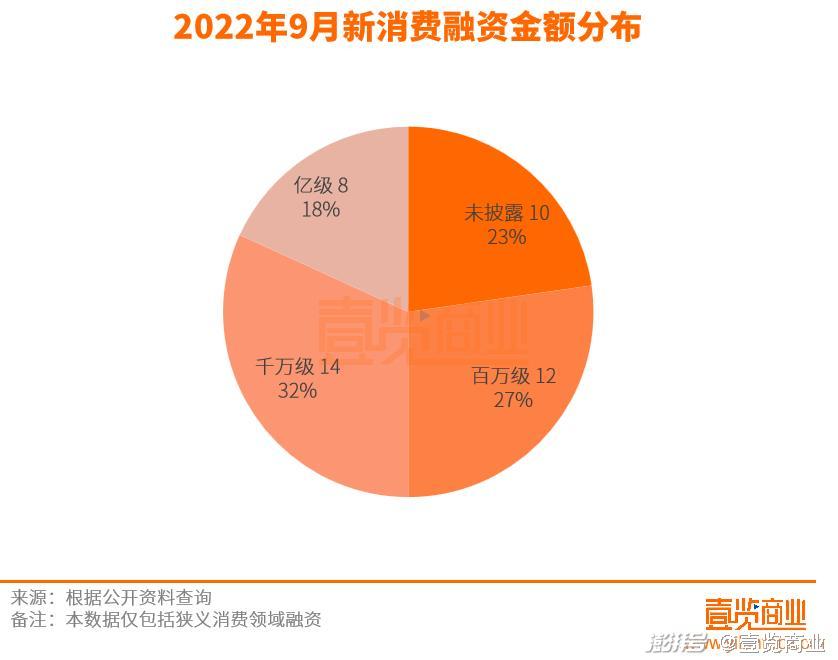

从融资金额来看,除了未披露的10个项目外,9月份的融资金额主要集中在千万级。其中获得百万级融资的品牌有12个,融资金额0.38亿元;获得千万级融资的品牌有14个,融资金额3.95亿元;获得亿元级融资的品牌有8个,融资金额23.05亿元。其中获得亿元级融资的8个项目分布在零售、茶饮咖啡、食品、服务商、家居家用这5个领域。

细分赛道更受欢迎

9月融资中,食品是融资最多的赛道,其中细分赛道明显更受投资人青睐。这其中也反映出消费者对食品的需求正在发生多样化升级。

一方面,对低糖、健康食品的要求更多。比如魔芋制品生产商“柏盛科技”、专注精准健康管理的功能性食品企业“靶向食品”、以滋补食品为抓手的“SHAN宫小膳”等。

另一方面,近几年很火的榴莲、椰子网红品类也被进一步开发。比如主打榴莲产品的“宫颜榴莲坊”、椰子生活方式品牌“可可满分”等。

显然,食品消费市场正在迎合消费者的需求衍生出更多的细分赛道。

资本开始看向服务商

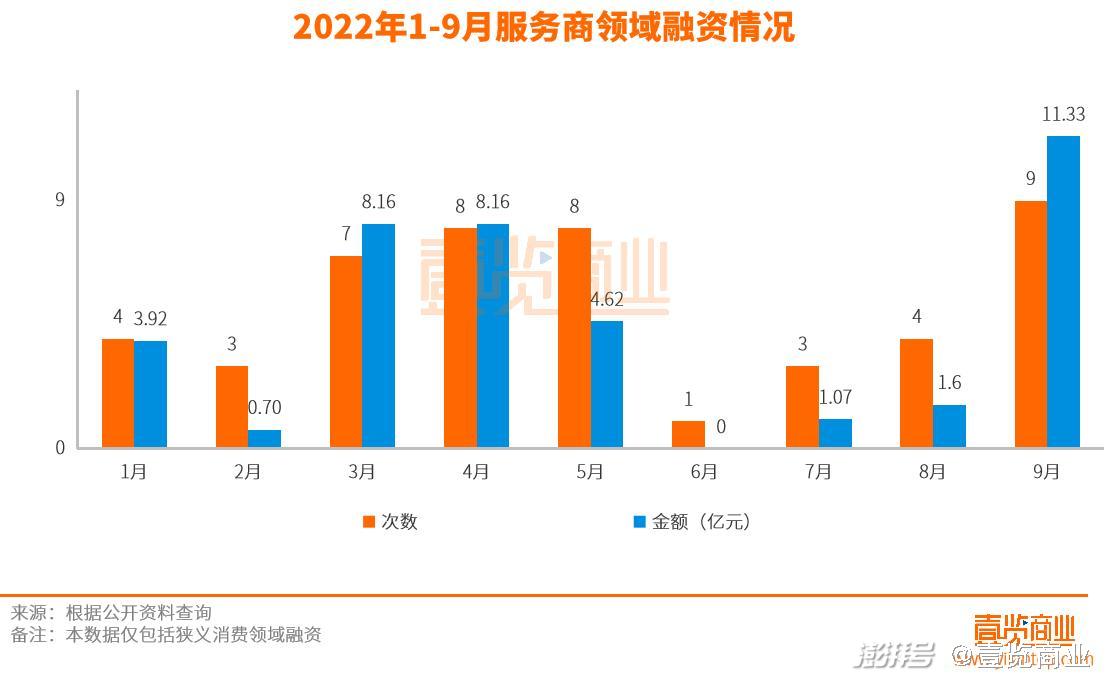

相较于品牌方,9月份服务商领域更值得关注。

宏碁集团创办人施振荣先生,在1992年提出了有名的“微笑曲线”(SmilingCurve)理论,一条微笑形状的曲线,两端朝上。用来说明在产业链中,附加值更多体现在两端,设计和销售,而处在中间的产业链附加值最低。加工厂,干的多赚的少。

一般来说品牌投资永远都在第一位,但微笑曲线在新消费行业似乎失灵了。

9月一共有9个品牌背后的服务商获得融资,融资金额11.33亿元。主要分为两类,一类是品牌运营商,咖啡连锁品牌运营商“啡之家”、咖啡品牌运营商“AOKKA”、第三空间咖啡品牌运营商“漫咖座咖啡”等;另一类是供应链服务企业,食品供应链服务企业“蜀海供应链”、餐饮供应链系统提供商“拼拼云”等。

投资人开始关注新消费品牌背后的产业。在壹览商业看来这主要有两个原因:

一是新消费品牌赚不到钱。在整个国内消费品领域,技术门槛比较低,核心的竞争力更多的是体现在供应链、渠道、组织能力上。当前宏观经济下行,再加上流量费用水涨船高,缺乏不可替代性的的消费品牌,很难赚到钱。

二是在新消费品牌背后的企业反而可以赚钱。瑞幸、喜茶和奈雪们虽然不赚钱,但瑞幸咖啡和喜茶提供纸制与塑料餐饮具的供应商恒鑫生活,和给奈雪的茶、茶百道、一点点和沪上阿姨提供原料果汁、速冻果块、鲜果的田野股份纷纷IPO。

投资人下注“嗅觉经济”

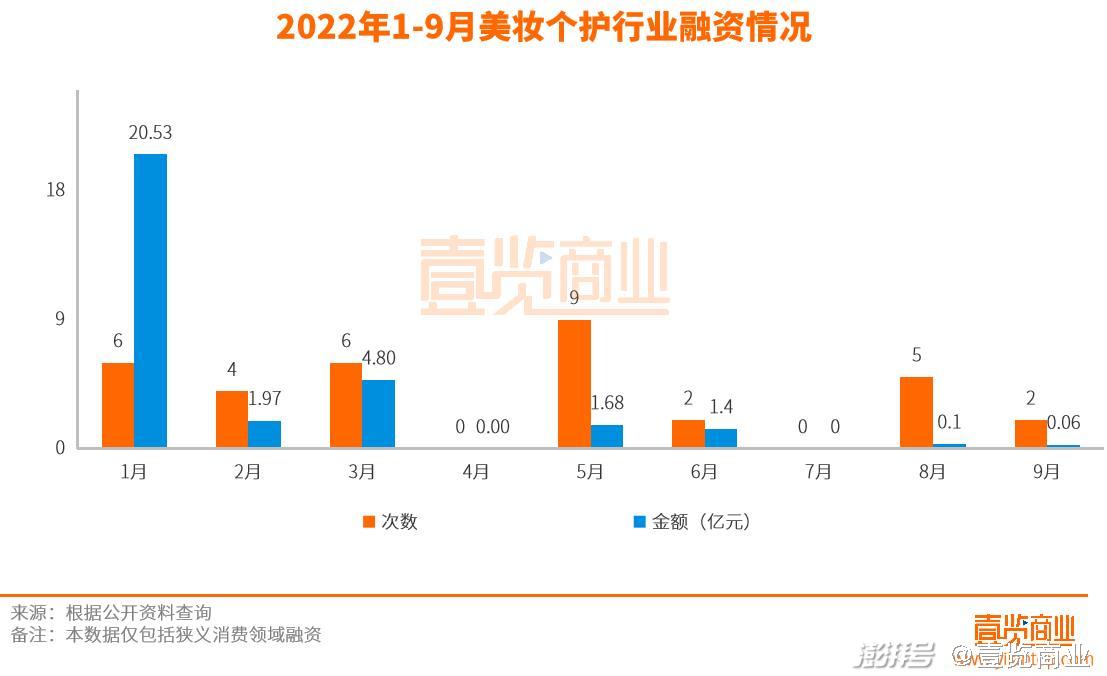

在日常生活中,嗅觉经济正在不断渗入大众的生活。虽然9月在美妆个护领域,只获得2笔融资,融资金额0.06亿元,但获得欧莱雅投资的香水香氛品牌“闻献”仍然值得我们关注。

8月份,上海家化投资香氛香薰品牌“节气盒子”,此前,观夏、气味图书馆、Scentooze、melt season等纷纷获得投资。今年1月份字节跳动孵化的香水品牌EMOTIF也已经上线。

嗅觉与情绪密不可分,在当下年轻人越来越注重情绪价值的当下,作为彩妆的最后一步,香水品类或许迎来了机会。

最后

总体来看,当新消费品牌们经历了爆火,整个行业开始陷入不怎么赚钱的境遇之后,投资人们一方面转向更细分的赛道,另一方面则是转向新消费背后的服务商们。

在茶饮咖啡赛道,虽然新茶饮无人问津,但咖啡领域仍然受到欢迎。烘焙咖啡品牌“Two Sense”获得数百万人民币投资;咖啡机生态品牌“TBDx inc”也获得1500万美元投资。

宠物领域的细分赛道更受欢迎。宠物旅游服务平台“爱宠游”获得千万级投资、宠物综合服务平台“宠物家Pet’em”获得2500万元的投资、宠物连锁医疗品牌“瑞辰宠物”获得一笔未披露金额的投资。

但在壹览商业看来,即使新消费行业不断遇冷,但消费的投资机会永远都在。正如曾经投过喜茶、泡泡玛特和元气森林的黑蚁资本何愚在接受晚点采访时所说的那样,消费里发生的事情相对周期比较长,只要你够客观,应该可以跟着消费的周期去穿越。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司