- +1

韩束母公司再递表港交所:毛利率65%,上半年营收降逾三成

港交所首次递表失效后,化妆品品牌韩束母公司上美集团再次递交招股书。

10月5日,港交所披露上海上美化妆品股份有限公司(以下简称“上美”)更新的IPO招股书,补充披露了2022年上半年及2021年的财务数据。

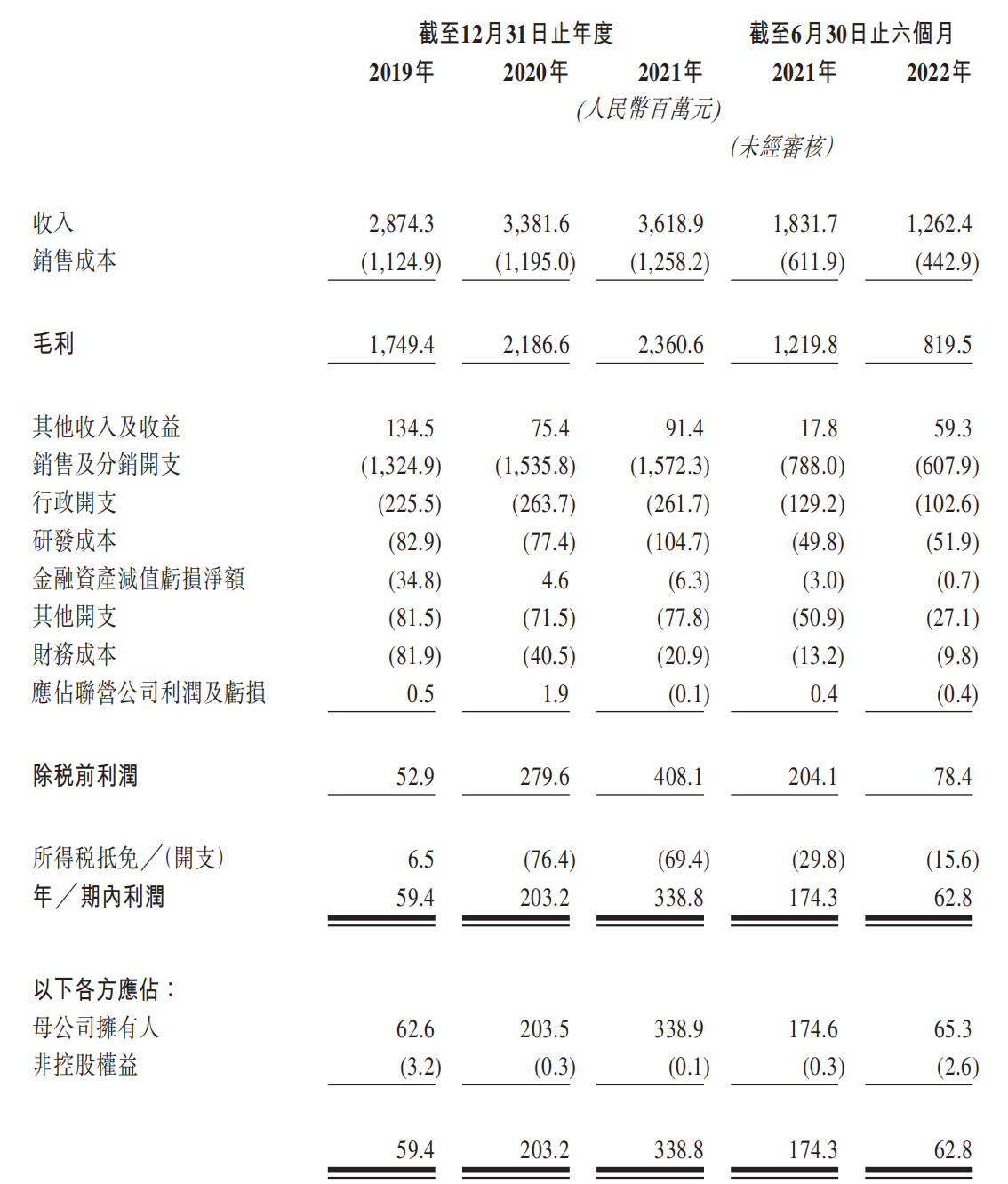

2019年至2021年,上美的收入增速逐渐放缓,同期母公司拥有人应占利润从0.62亿元增至3.39亿元。2022年上半年,受疫情影响,上美的收入同比(较上年同期)下滑超三成,母公司拥有人应占利润也下降逾六成。而上美的毛利率则逐年攀升,2021年其毛利率已稳定在65%左右。

上半年收入12亿,老品牌撑起九成业绩

上美创始人吕义雄于2002年10月创立上海黎姿化妆品有限公司,在2003年创办化妆品品牌韩束,主打抗衰护肤。一年后,上海卡卡化妆品有限公司成立,即上美前身。

2014年,上美推出针对年轻女性的护肤品牌一叶子,并在一年后推出母婴护理品牌红色小象。上美指出,一叶子在2016年成为中国市场份额第一的面膜品牌。这期间,上美成立日本红道株式会社,在上海及日本神户部署了中日双科研中心。

此外,上美还从2019年起陆续推出多个新品牌,包括高肌能、安弥儿与极方。上美在今年5月推出婴童护肤品牌一页,6月与青蒿素研究团队合作推出护肤品牌安敏优,并筹备与科学家山田耕作合作推出高端抗衰同名品牌。

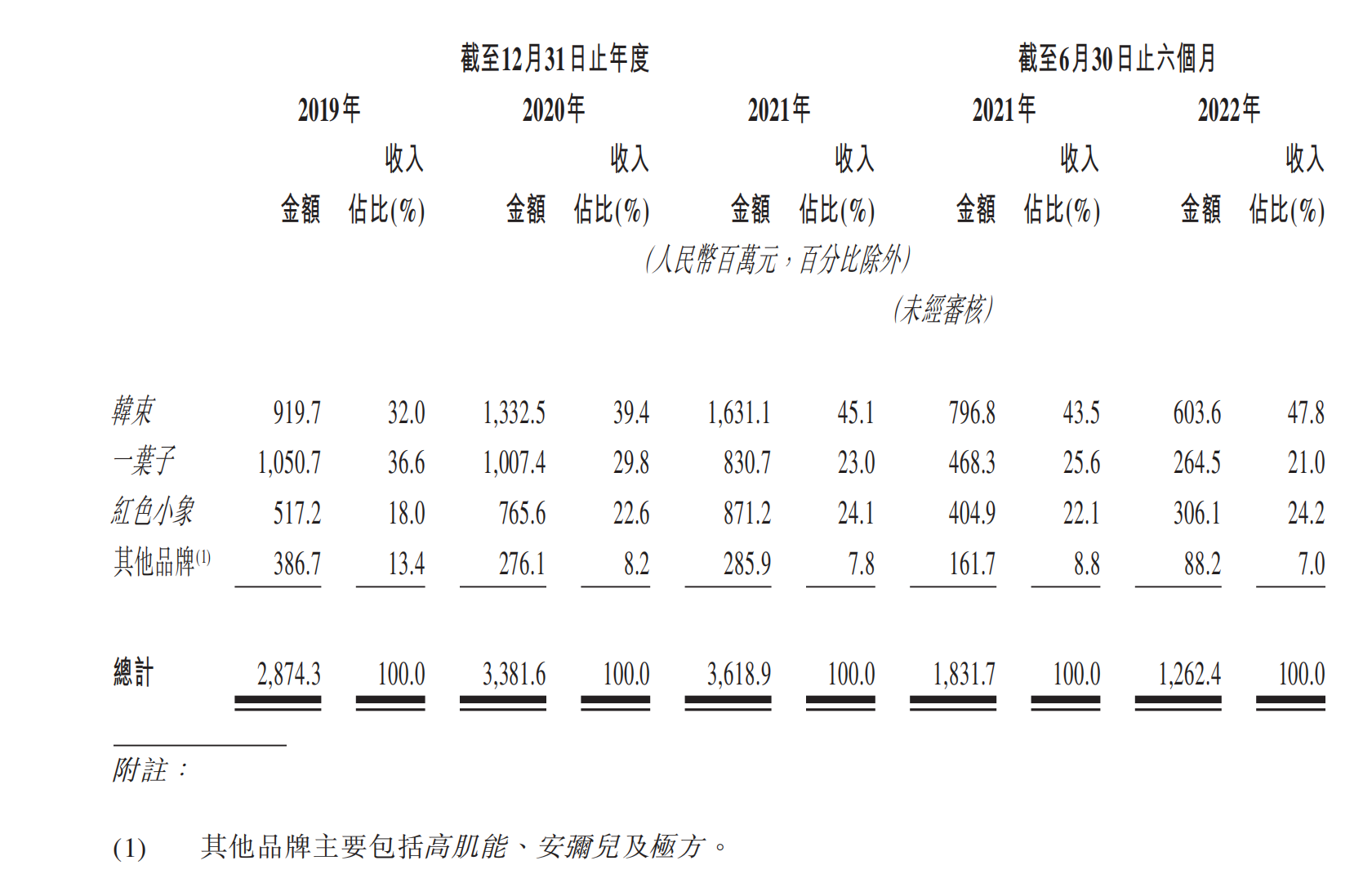

但接连推出的新品牌尚未撑起上美的业绩。2019年至2021年,上美的收入分别为28.74亿元、33.82亿元及36.19亿元,韩束、一叶子与红色小象三个品牌贡献了超九成收入,而其他品牌收入甚至出现回落,同期收入分别为3.87亿元、2.76亿元与2.86亿元。

2022年上半年,上美整体收入同比下降31%至12.62亿元,其中一叶子的收入同比下降43%至2.65亿元;韩束、红色小象的收入分别同比减少24%,其他品牌收入同比下降45%。

对此,上美在招股书中指出,2022年上半年,因厂房受限,其生产及销售业务受疫情干扰。上美预计,2022年收入“将略有下降”,净利润“将大幅下降”。

上美分品牌收入情况

分品牌来看,推出近20年的品牌韩束仍为上美的拳头产品,2019年至2021年,韩束的收入从9.20亿元增长至16.31亿元,为上美贡献了近半收入。同期,红色小象迅速发展,收入从2019年的5.17亿元增至2021年的8.71亿元。而一叶子却显露出疲态。2019年,一叶子的收入尚且超过韩束品牌,但此后收入逐年下降,2021年收入8.31亿元,几乎为韩束同期收入的一半。

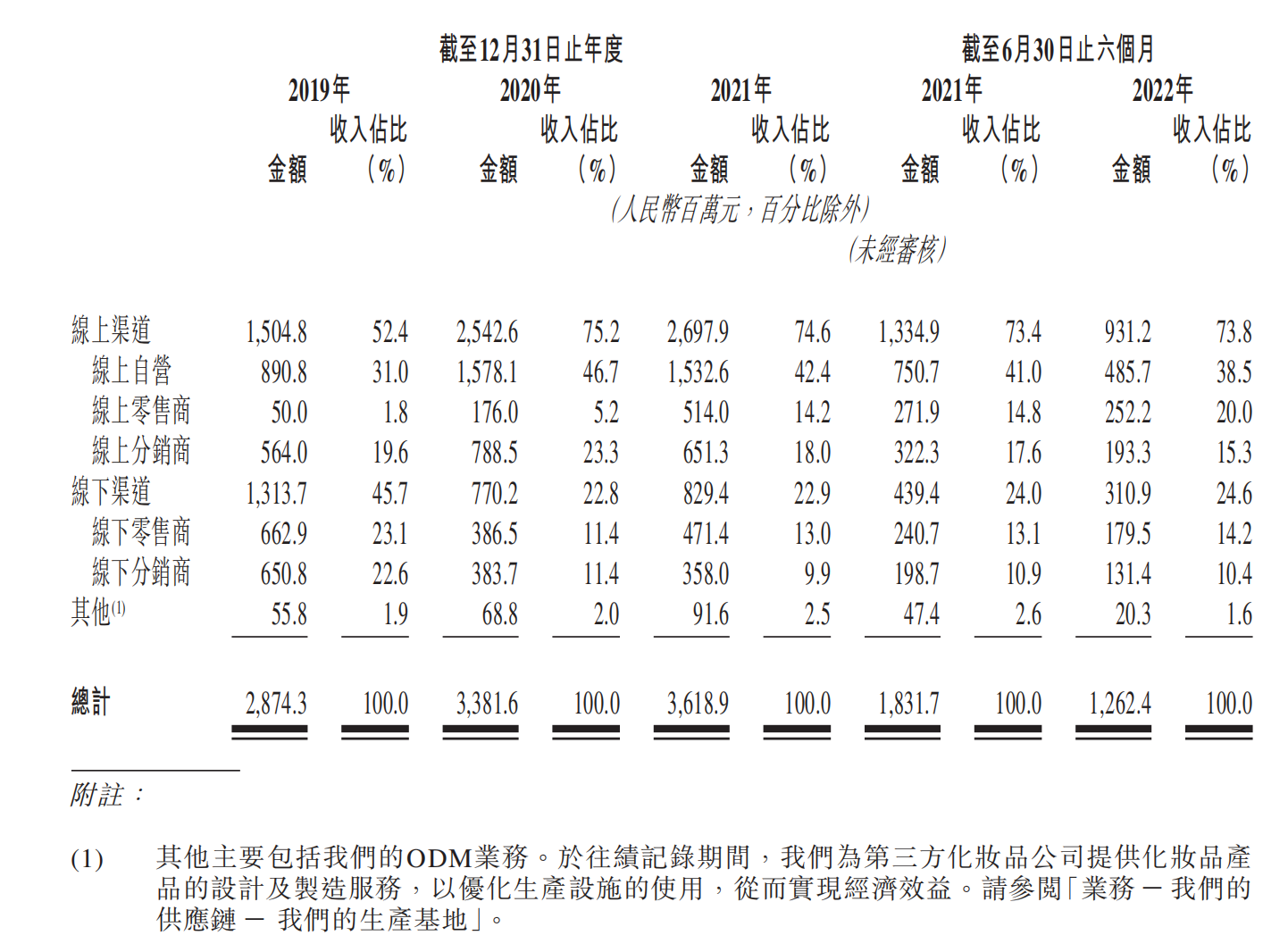

从渠道来看,上美更多押注线上零售,线下渠道则呈萎缩趋势。来自线上渠道的收入从2019年的15.05亿元增加至26.98亿元,而同期线下渠道收入则从13.14亿元降至8.29亿元。2022年上半年,线上渠道收入占比达73.8%,而线下渠道收入占比则为24.6%。

上美分渠道收入情况

销售及分销开支占比超四成

收入增长的同时,上美的毛利率也逐年攀升,从2019年的60.9%升至2021年的65.2%。今年上半年,上美为加强与部分线上零售商合作而对一叶子与红色小象产品进行促销,而上美自营渠道收入占比减少,拉低了上半年整体毛利率,较2021年上半年减少1.7个百分点至64.9%。

2019年至2021年,上美的年内利润分别为0.59亿元、2.03亿元与3.39亿元。上美在招股书中表示,其年内利润随收入增长而增长,并将业绩增长归功于营销活动增加提升了品牌知名度、线上渠道销售额增加及毛利率增加。而2022年上半年,由于收入减少,期内利润也随之下滑。

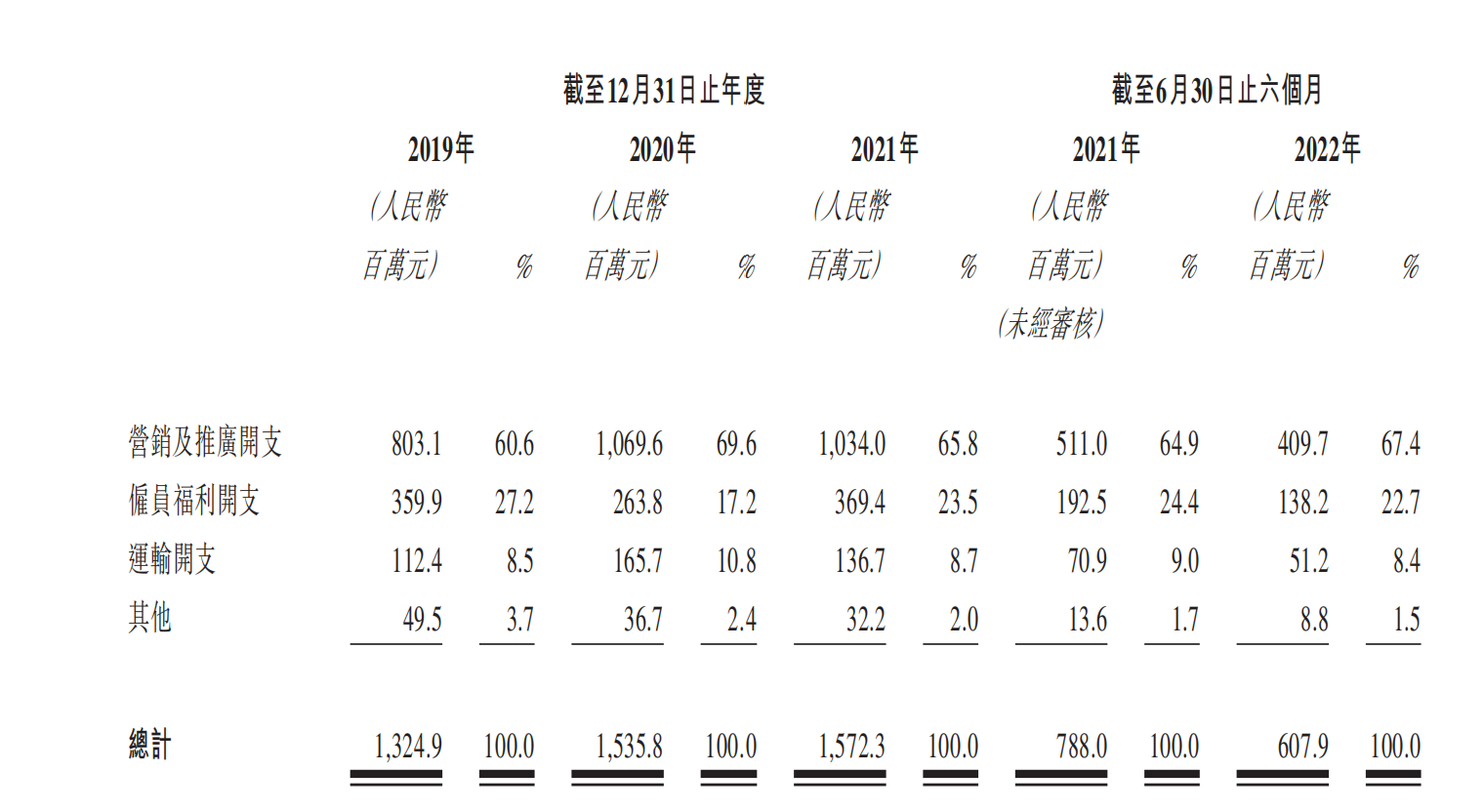

营销活动增加,销售费用随之节节攀升。近三年来,上美的销售及分销开支占收入比重超四成。2019年至2021年,上美的销售及分销开支分别为13.25亿元、15.36亿元及15.72亿元,2022年上半年,销售及分销开支同比减少22%至6.08亿元,占收入比重分别为46.1%、45.4%、43.4%及48.2%。

销售及分销开支中,营销及推广开支占大头,上美称该项开支随公司进行广告或开展线上及线下营销活动的渠道和平台波动。2019年至2021年,这部分支出分别为8.03亿元、10.70亿元及10.34亿元。今年上半年,上美在营销及推广上支出4.09亿元。

上美的销售及分销开支构成

值得一提的是,聘请KOL(关键意见领袖)给上美带来了直观的收入增长。2019年至2021年及2022年上半年,上美前五名KOL所产生的收入分别占当期总收入的1.8%、6.4%、10.3%及5.9%。

2019年至2021年,上美的研发成本分别为0.83亿元、0.77亿元与1.04亿元,2022年上半年研发费用同比增长4%至0.52亿元,占收入比重分别为2.9%、2.3%、2,9%与4.1%。招股书显示,研发成本主要与研发员工的雇员福利开支及相关研发活动成本有关。

上美综合损益表

上美此次IPO,也意在募资进一步投向线上、线下品牌建设活动,“以持续提升品牌形象并提高现有品牌的品牌认知度,以及为新品牌建立品牌形象。”此外,上美还拟将募集资金用于提升研发能力、改造奉贤工厂生产设施以及加强与线上渠道、线下零售商和分销商的合作。

此次IPO前,现年44岁的上美创始人、董事长兼首席执行官吕义雄直接持股40.96%,并通过红印投资、上海韩束、南印投资及上海盛颜间接持股50.31%,为上美的控股股东。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司