- +1

人形机器人,AI之后下一个万亿蓝海?| 人类“赛博梦”③

从1927年西屋公司粗糙的Herbert Televox到如今特斯拉的Optimus原型机,人形机器人的探索之路已经走了近100年,这其中既有人类对“造物者”身份的迷恋,也承载了人类对科技的终极想象。人们为之痴迷、热情高涨,反对、警惕之声也随之响起……

在产业智能化升级浪潮中,机器人需求不断攀升,究竟是什么在吸引着大企业和资本纷纷入局?国产机器人在这条赛道上走得如何?喧嚣之下它会沦为企业宣传的噱头吗?澎湃号·湃客科技栏目特约优质创作者,推出《人形机器人“卷土重来”》专题,加入这场关于未来的探讨。

作者| 锌刻度 陈邓新

系列策划 | 王恒婷

本文为 澎湃号·湃客科技 × 锌刻度 联合出品

人形机器人,再度站上“C位”。

北京时间2022年10月1日,特斯拉即将在AI Day大会上发布人形机器人Tesla Bot,其被冠名为擎天柱(Optimus),后者为知名电影《变形金刚》中汽车人的领袖。

从命名可见,马斯克对Tesla Bot颠覆行业抱以厚望。

ElonMusk微博发布的AI Day海报上,机器人用双手“比心”。

据券商测算,到2030年,全球人形机器人规模将达到1.9万亿元,其中中国市场规模将达到3762亿元。

此背景下,人形机器人赛道挤满了玩家。

那么,巨头们纷纷下注人形机器人,到底在拼什么?AI与人形机器人擦出火花,但落地为何这么难?当下的机器人市场,走到哪一步了?

从灵活到智能,核心竞争力迭代

严格来说,人形机器人不是什么新鲜事物。

早在1973年,日本早稻田大学推出Waseda Robot,被视为人形机器人的雏形,之后多家日企下场,开辟了这个细分赛道。

这其中,丰田与本田堪称代表。

譬如,丰田推出Toyota Partner Robot,早期版本就具有与人类近似的体重和柔软度,后期版本可以流畅模仿人类动作,产品适用于高龄照护、残疾人援助等。

再譬如,本田推出ASIMO,不仅可以双腿行走、上下阶梯,跑步前行,还可以玩跳舞、踢球、倒茶等花活。

ASIMO人形机器人

毫不夸张地说,日企在人形机器人赛道领跑多年。

然而,随着AI触角不断延伸,谷歌、亚马逊、百度、腾讯、小米等科技巨头以各种形式切入人形机器人赛道,与日企争夺话语权。

一名业内人士告诉锌刻度:“人形机器人的底层逻辑变了,以前着重的是灵活,自动化是核心竞争力,现在着重的是交互,人工智能才是核心竞争力。”

上述业内人士进一步表示,如今的人形机器人离不开机器视觉与神经网络,前者通过目标追踪、图像描述、场景理解等生成数据,后者模仿人脑对生成的数据进行算法处理,从而令人形机器人完成各自任务,而无论是机器视觉或神经网络都与AI息息相关。

如此一来,AI底蕴深厚的企业占据优势。

事实上,巨头们卡位人形机器人赛道,更多的是为了“秀肌肉”,展示自身的AI实力,如今特斯拉似乎有不一样的想法。

其实,特斯拉的底色恰好也是AI,在智能驾驶领域摸爬滚打多年,再叠加软硬件一体化的丰富经验,萌生了打开人形机器人大规模商业化“大门”的野望。

对此,Carnegie Mellon University机器人学院教授Martial Hebert感叹道:“日本历来在机器人的物理方面很强大,但是美国在人工智能研究方面遥遥领先。”

据斯坦福大学的数据显示,涌入人工智能领域的投资资金大幅上升,从2020年的1195亿美元增长到了2021年的1764亿美元;2021年中国的AI专利申请量占全球总数的52%,专利申请数量居世界首位,而美国在AI授权专利数量上占全球总数的40%,排名世界第一。

一言以蔽之,中美成为AI的高地,那么日本掉队也在情理之中。

从产品到商品,到底难在哪儿?

尽管人形机器人站上“风口”,但要成为兵家必争的商业入口并非易事。

一方面,考验AI的落地能力。

AI可以赋能千行百业,但难以一个标准适应所有行业,关于此李开复曾有言:“你一定要真的深入了解用户需求,他需要什么功能,怎样去卖,经过什么渠道,然后打磨你的产品。这是根据用户的需求做的,而不是一个AI科学家拍脑袋做的。”

换而言之,AI需要与应用场景共振。

譬如,AI在汽车场景追求的是行人避让、车道识别、智能召唤、盲点监测、自动泊车、刹车辅助、车道保持、自适应巡航等,而亲人场景作为人形机器人的主要应用场景,追求的是儿童互动、老人照护、家庭打理、障碍避险等。

具体来看,有的儿童说话多短句、时而不连贯、容易错词,AI能否理解得当;有的老人做事丢三落四,AI能否陪伴到位……

这意味着,AI需要有针对性地满足实际需求。

AI是人形机器人的胜负手

问题在于,人形机器人虽然发展多年,但商业化市场一直未打开,相关的数据积累并不多,对AI的迭代是一个严峻挑战。

更为重要的是,每个家庭的居住环境不一样,生活习性也不一样,如若不能做到拆箱即用,则提升了AI落地的难度。

对此,中金公司表示:“手机厂、汽车厂纷纷入驻人形机赛道,印证了人形机赛道具有充足的商业化价值和发展潜力,但目前各大厂发布的原型机尚处于技术迭代阶段,并缺乏成熟的应用场景,行业发展阶段还相对早期。”

另外一方面,成本高企待解。

人形机器人历来售价不菲,本田ASIMO的单台成本为200万美元,波士顿动力Atlas的单台成本为250万美元、令人望而止步,成为商业化的“拦路虎”之一。

高企的成本,令人形机器人曲高和寡。

哪怕是Tesla Bot,也面临这个棘手的问题,毕竟卖不出去的是产品,卖得出去才是商品。

一名私募人士告诉锌刻度:“传统人形机器人的三大件为减速器、控制器与伺服电机,这些零部件由少数制造巨头把持,考验着特斯拉的议价能力,如果不能低价采购,则难以降低成本起量,而不起量又难以低价采购,那么先有鸡还是先有蛋?”

从B端与C端,普及难度不一

实际上,包含人形在内的服务机器人,整体势态并不乐观。

相当长一段时间,机器人替代人工被认为是大势所趋,此背景下资本不断涌入,机器人初创企业如雨后春笋般冒出。

据公开资料显示,我国机器人产业近十年融资近3000件,融资总额超千亿元,其中仅2021年的融资事件就有210起,投资方不乏美团、腾讯、字节跳动等互联网巨头。

巨资之下,服务机器人目前拿得出手的仅有扫地机器人、教育机器人、餐饮机器人等少数细分赛道,剩下的要么叫好不叫座,要么在生存还是毁灭之间反复横跳,要么仍处于市场引导期。

与之对应的是,工业机器人却蒸蒸日上。

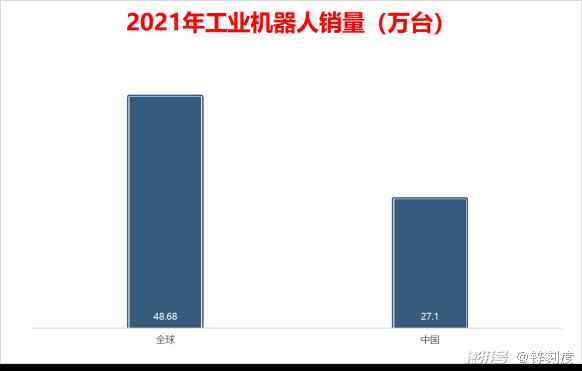

据国际机器人联合会的数据显示,2021年全球工业机器人的销量为48.68万台,同比增长27%;而据中国机械工业联合会机器人分会的数据显示,同期中国市场销量为27.1万台,同比增长50.1%,连续9年位居世界第一。

中国工业机器人销量占据半壁江山

以上可见,机器人在B端与C端的反差明显。

之所以如此,原因有三。

首先,应用场景不同,工业机器人的应用场景较为单一,具有封闭、简单、固定等特征,而服务机器人的应用场景较为复杂,具有开放、多样化、不可控等特征。

其次,技术难度不同,工业机器人偏传统,以减速器、控制器与伺服电机等硬件为主,而服务机器人偏智能,硬件之上对AI的要求更苛刻。

再次,成本不同,工业机器人的成本大头为减速器、控制器与伺服电机这三大件,而服务机器人的成本大头为摄像头、激光雷达等传感器以及算法、云计算平台等。

腾讯投资董事总经理余海洋表示:“优秀的服务机器人公司,需要对特定的场景有比较深刻的理解,同时也需要渐进式的优化。比如老龄化是非常大的需求,但缺乏供给的解决方案,如果可以在供给方面有一点提升,就可以产生比较大的商业价值。”

总而言之,在AI加持之下人形机器人开启了一个新的时代,但依然没有摆脱高技术壁垒与长投资周期的调性,未来之路既开阔又曲折,考验的是巨头们的耐心与定力。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司