- +1

中国神铝来了,云铝并入国铝,股价却跌了?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小香梨

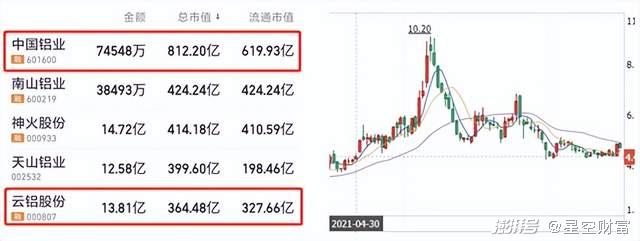

日前,中国铝业(601600)发布了收购云铝股份(000807)的补充通函。云铝并入中铝的日子,着实不远了。

来源:中国铝业H股公告

中国铝业,从这名字就能看出来,绝对是铝业龙头,目前市值812亿。云铝股份也不小,凭借365亿的市值位列行业前五。这俩公司的合并(严格来讲是中铝成为云铝大股东,将其并表),曾一度被视为“中国神铝”要来了。

去年7月,收购计划问世后,资本市场一阵狂欢。不过转眼之间,中铝股价怎么涨上去的,又怎么掉了回来。

来源:同花顺,左图截止9月15日,右图为中国铝业股价

那么,抛开神铝的噱头,中国铝业的前途到底怎么样?云铝的加入,又能带来怎样的化学反应?

一、氧化铝过剩,电解铝遇瓶颈

铝这种金属我们都很熟悉,那么铝是怎么来的呢?

从产业链来看,上游开采铝土矿,生产为氧化铝。中游电解熔融氧化铝,得到成品铝(即电解铝)。下游将电解铝加工成各种产品,应用于建筑、汽车、消费包装等领域。

再简化一下,就是从铝土矿,到氧化铝,到电解铝(下文也称原铝),到加工品。

而就中国铝业而言,首先,它手中有矿。截止2021年底,国内铝土矿储量1.755亿吨,另外在海外还拥有铝土矿资源18亿吨左右。

其次,它可自发电量。电解铝,这个过程听名字就知道,必然需要消耗大量能源电力。而截止到2022年6月底,中国铝业自备电量占比已达30%。

资源能源得天独厚,所以中国铝业的业务重心,十分偏向上中游。但是,上游的氧化铝,正在经历产能过剩。中游的电解铝,也已逼近产能瓶颈。

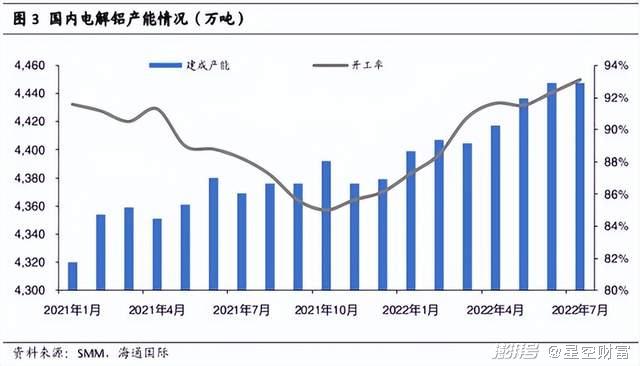

1►电解铝产能瓶颈

如前所说,电解铝高能耗。近年来,国家相继推出双碳政策,并逐步确立了电解铝4500万吨/年产能红线。而截止2022年7月,电解铝产能已达4440万吨/年,逼近产能天花板。

这就意味着,电解铝产能扩建,十分有限。

那么,增不了量,是否意味着可以提价了?确实,一旦供不应求,电解铝确实存在涨价空间。不过不是现在。

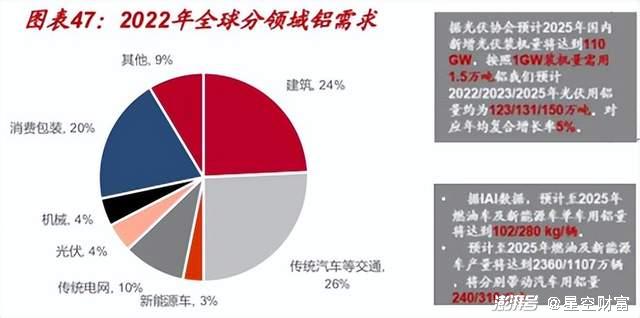

今年上半年,电解铝总需求量1979万吨,推算全年约4000万吨(9-10月通常为旺季,实际可能略高于4000),距离产能红线还有500万吨的空间。

而从电解铝下游来看,最有增长潜力的两个应用场景,分别是新能源汽车和光伏,但占比只有3%、4%。根据信达证券测算,预计到2025年,光伏+新能源合计用铝量也就460万吨。那么增量能有多少?200万吨?这个规模,能否抵消建筑业的下滑,都是个问题。

来源:中泰证券(左),信达证券(右)

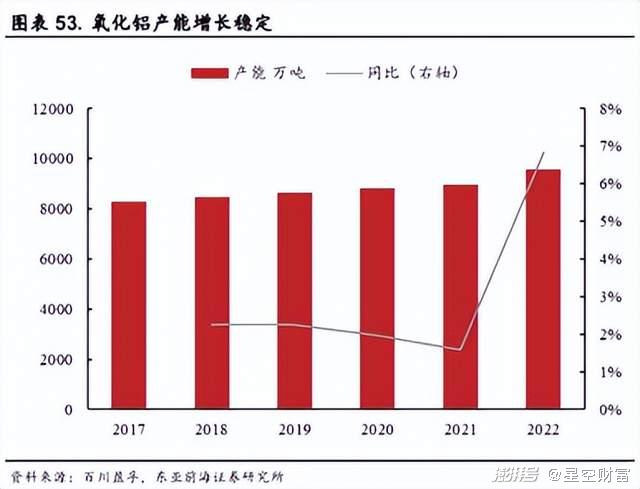

2►氧化铝产能过剩

当然,阶段性供不应求,也是会造成价格上涨的(比如去年下半年)。但是,一旦利润垫变厚,个中玩家相继复工复产,价格很快便会回落。这一点,在氧化铝身上体现的更为明显。

氧化铝是电解铝的上游。生产1吨电解铝,大概需要1.92吨氧化铝。由于电解铝已被划定了4500万吨红线,所以氧化铝的需求,也基本框定在了9000万吨以内。

然而目前,氧化铝产能已逐渐突破了9000万吨,并且还在保持稳定增长。这就意味着,氧化铝产能已出现过剩。

产能过剩必然加剧竞争。氧化铝的利润空间,面临进一步下滑的风险。

二、盈利,是另一把悬顶之剑

而盈利,正是中国铝业的另一把悬顶之剑。

2022年上半年,中国铝业实现营收1454亿,归母净利润39.89亿。毛利率10.83%,净利率4.09%。

这个业绩什么水平呢?

以400+亿市值位列行业第二的南山铝业(600219),上半年营收、归母净利润分别为179.10亿、18.26亿。毛、净利率分别达20.93%、11.58%。

也就是说,南山铝业收入规模虽远不及中铝,但盈利能力绝对吊打中铝。

差在哪了?

1►经营费用高

首先,中国铝业营收规模虽高,但收入背后暗藏玄机。

2022年上半年,中国铝业实现营收1454亿,其中贸易收入955.74亿,占比高达65.73%(内部抵消后)。

所谓贸易,就是采购产品,再原封不动卖出。这类业务,极容易推高营收规模,但利润空间很小。严格来讲,贸易收入并不能体现一个非贸易类公司的正常经营水平。

来源:中国铝业2022年半年报数据

若剔除贸易影响,中国铝业的营收规模大概500亿。当然,利润率也没那么低,氧化铝税前4.2%,原铝税前可达9.3%。

而一旦考虑到这个层面,就会发现另一个问题。中国铝业的经营费用率明显偏高。

乍一看,中铝财报上,四项费用率合计约3.43%,并不高。但这个数据,是被贸易的955亿营收,摊薄之后的结果。而贸易产生的费用,通常偏低。首先基本不需要研发。其次从财报看,也没多少利息支出。

来源:中国铝业2022年半年报,单位千元

而若极端假设,四项费用均为正常经营产生,那么中国铝业费用率合计已经接近10%。

对比同业,南山铝业除研发费用较高外,其他三项合计2.79%。中国铝业正在收购的云铝,四项合计2.28%。

来源:2022年半年报数据

2►附加值低

中国铝业不仅经营费用偏高,而且在其本身的业务结构下,利润率也偏低。

中国铝业和南山铝业最大的区别在于,中铝业务偏向上中游,主要从事采矿、加工提纯变成原矿的工作。

南铝偏向下游。虽然手里没矿,但外采原材料后,继续向产业链下游延伸。可直接生产销售汽车板、航空板、动力电池箔等产品。

来源:同花顺2022年半年报数据,南山铝业(左)中国铝业(右)

而在铝产业链上,越往上游,附加值越低,利润率也就越低。

最直接的证据就是,同在中国铝业公司内部,其生产原铝的税前利润率可达9.3%。而上游氧化铝的利润率就只有4.2%。相反,南山铝业税后的净利率还可达到11.58%。

另外别忘了,氧化铝正处于且很可能一直处于产能过剩。当前这4.2%的利润率,已经是中国铝业能够实现的比较好的成绩了。

三、收购云铝,弥补短板

总体来说,中国铝业因为手握铝矿资源,所以经营重心偏向上中游。

而上游的氧化铝,不仅技术附加值低,而且产能过剩。这项业务,能实现微利就已经是赚到了。

不过,也正是由于利润太薄,容易出现停工停产,导致阶段性供求偏紧,价格上涨。所以,去年中国铝业业绩的爆发,也不足为奇。只是长远来看,不可持续。

至于中游的电解铝,最大的问题是高能耗,所以早早被划定了产能红线。好在,电解铝的市场需求还有增长空间。未来或有望以价补量,只是不知要过多久,才能达到整体的供不应求。

而下游,则一向是中国铝业的短板。这也是其与南山铝业产生盈利差距的根源。

不过,收购云铝,或许能够弥补一些差距。

中国铝业利润率低、费用率高,而云铝则正相反。上半年,云铝营收、归母净利润分别为247.86亿、26.65亿。毛、净利率分别达17.58%、12.68%。这个盈利水平,几乎跟南山铝业不相上下。

根本原因在于,云铝也偏重中下游。相较于中国铝业的835万吨氧化铝产量来说,云铝的70万吨氧化铝产量,或许不值一提。但其原铝产量达129.31万吨,下游的合金及加工品产量64.28万吨。这个规模,几乎给中国铝业带来了一倍的增量。

来源:2022年半年报数据

这俩公司合并,到底谁拯救了谁,恐怕还得画个问号。

只是云铝在中铝面前,仍然渺小。而且中铝也只是拿到了云铝29.1%的股权。到底能带来多大改变,还需拭目以待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司