- +1

3年巨亏近30亿:负资产的叮当快药,上市真的能“止血”吗?

原创 锐眼哥 财经锐眼

疫情逐渐改变了人们的生活方式,上班及宅家的人习惯了叫外卖解决一日三餐,一度造就了市值超2万亿的美团。

与外卖类似的还有买药这个事,以前买药是一定要去药店或医院的,而这两年越来越多的人开始在网上买药,既省了跑线下药店的麻烦,又可以及时获得线上问诊服务,让专业医生指导自己的用药。为此,干外卖的美团又开辟了美团买药这个新业务,参与线上药店市场的竞争。

在线药店这个市场正迎来越来越多资本的角逐。

又一在线药店上市

9月14日,知名在线医药平台叮当快药母公司叮当健康正式登陆港交所主板上市,成为继京东健康、阿里健康之后第三家上市登陆资本市场的在线医药平台。

上市资料显示,本次IPO叮当健康以“发售以供认购”的方式发行3353.70万股,其中公开发售335.40万股、配售3018.30万股,发售价12港元,募资3.4亿港元。

从叮当健康上市两个交易日的表现来看,虽然叮当健康一上市市值就超过160亿港元,但该股交易可谓无人问津。

9月14日,叮当健康以12港元发售价上市,开盘仅涨2.83%,以12.34港元开盘,最后一路震荡下滑,最终死守12港元发售价一线,首日涨幅为0。9月15日,叮当健康上市第二个交易日,在守了一上午的发售价之后,午后突然拉高1.17%,但未能守住,又跌了下去,收盘还是在发售价水平。

上市两日死守发售价就已经很奇怪了,更奇怪的是两个交易日合计成交额不到7000万港元,换手率极低!

(9月15日叮当健康分时走势截图)

据叮当健康招股书显示,除了叮当快药外还有在线问诊、慢病与健康管理两大业务。快药业务主要为即时药品购买,为用户提供7*24小时、28分钟送达的送药服务以及定期送货、预订单送货和到店自取等服务,同时提供24小时药师购买指导服务;在线问诊主要通过叮当健康旗下互联网医院和医疗团队为用户提供7*24小时在线问诊服务;慢病与健康管理业务主要是作为快药和在线问诊的补充,提供用药指导、复诊提醒、处方续方等服务。

值得注意的是,就在叮当健康上市前10天公司刚刚获得了由阳光保险投资的2.98亿港元的基石轮融资,自2020年以来累计完成了超20亿元的B+轮及C轮融资。

(资料来源:爱企查)

阳光保险这轮突击入股,算是赶上了一级市场末班车,一级市场入股总比二级市场买入要便宜些。

不过,这实际上也侧面说明了叮当健康目前真的很缺钱,无论一级市场还是二级市场的钱都要!

3年巨亏近30亿,亏损不断扩大

“尽管我们的收入持续扩大,我们一直处于亏损状态,不久将来或会继续产生亏损净额及经营现金流出净额。”这是叮当健康在其招股书中所直言的,实际上,随着叮当健康收入的扩大公司亏损也在扩大。

据叮当健康招股书显示,2019年-2021年公司总计完成销售订单2640万笔、4050万笔、6030万笔,完成订单量复合增长率超50%,达到51.1%,在线问诊订单分别为2.2万次、4.4万次、6.8万次,复合增速接近80%。另外,公司在线问诊服务的转化率更是从2019年的69.9%提高到了77.5%,很少有业务能达到这么高的转化率!

(订单健康招股书截图)

可见,过去几年叮当健康的业务量增长是极其迅速的。

财务数据方面,叮当健康招股书显示,2019年-2021年公司营收分别为12.75亿、22.28亿、36.78亿,营收复合增速高达80%。但是,过去三年公司实现的净利润分别为亏损2.73亿、亏损9.19亿、亏损15.98亿,短短两年亏损就扩大了近5倍!

(叮当健康招股书截图)

从叮当健康的损益表可以看出,公司的毛利还是不错的,2019年-2021年虽然毛利率不断下滑但总体保持在30%以上,不算太高,也不是特别低的水平。亏损的原因主要来自于占总成本比例较高的履约成本、销售及市场推广开支以及金融负债的公平值变动三项,2021年这三项分别占公司营收的11.2%、22.7%、24.8%,2021年较前两年一般行政开支也出现大幅增长。

查阅叮当健康招股书发现,金融负债的公平值变动这部分最终会被转入公司净资产部分,因此应该重点关注履约成本和销售及市场推广开支,2021年公司履约开支为4.12亿、销售及推广开支为8.34亿,合计超过12亿,直接吞掉全部毛利11.62亿!

销售及推广开支好理解,就是打广告的费用。履约开支,根据叮当健康招股书的解释,主要包括物流及仓储服务开支,这部分开支随订单数量的增加而增加,分为配送合作伙伴、第三方承运商两类。

(叮当健康招股书截图)

值得注意的是,根据叮当健康招股书的介绍,配送合作伙伴相关费用主要是指支付配送合作伙伴委聘的骑手的服务费用。所以,影响叮当快药盈利最大的因素其实还是物流成本,自己没有物流只能委托给第三方。

三巨头齐聚港股

说到物流支出,在这方面拥有自建物流体系的京东健康和阿里健康应该具有优势。不过,和叮当快药一样,无论京东健康还是阿里健康目前都还在亏钱。

在招股书中,叮当健康引用弗若斯特沙利文的报告,按2021年收入计算,公司在中国数字零售药房行业排名第三,市占率为1%,第一、第二的市占率分别为10%、6.5%,公司是中国实时到家数字药房行业最大的服务商,市占率6.8%。

根据财通证券对国内互联网医药行业的专题分析报告,目前国内互联网医药行业第一、第二分别应该是京东健康、阿里健康,第三就是叮当快药。2021年,京东健康实现营收306.82亿、亏损10.73亿,阿里健康实现营收205.74亿、亏损2.66亿,叮当健康实现营收36.79亿、亏损15.99亿。

叮当健康的上市也意味着国内三大互联网医药平台在港股实现了“聚首”!

(国内互联网医药三巨头)

截至目前,京东健康市值最大为1635亿港元,阿里健康576亿港元,叮当健康161亿港元。

与京东健康、阿里健康一对比,叮当健康的劣势还是很明显的,或者说是问题很明显。

虽然大家都在亏损,但亏损的比例完全不同,京东健康亏损率3%左右,阿里健康亏损率1%左右,叮当健康亏损率近50%。另外,这三家巨头里面目前也只有叮当健康还是负资产状态,截至各公司最新财报数据,叮当健康净资产为-29.42亿,京东健康净资产为423.54亿,阿里健康净资产为140.98亿。

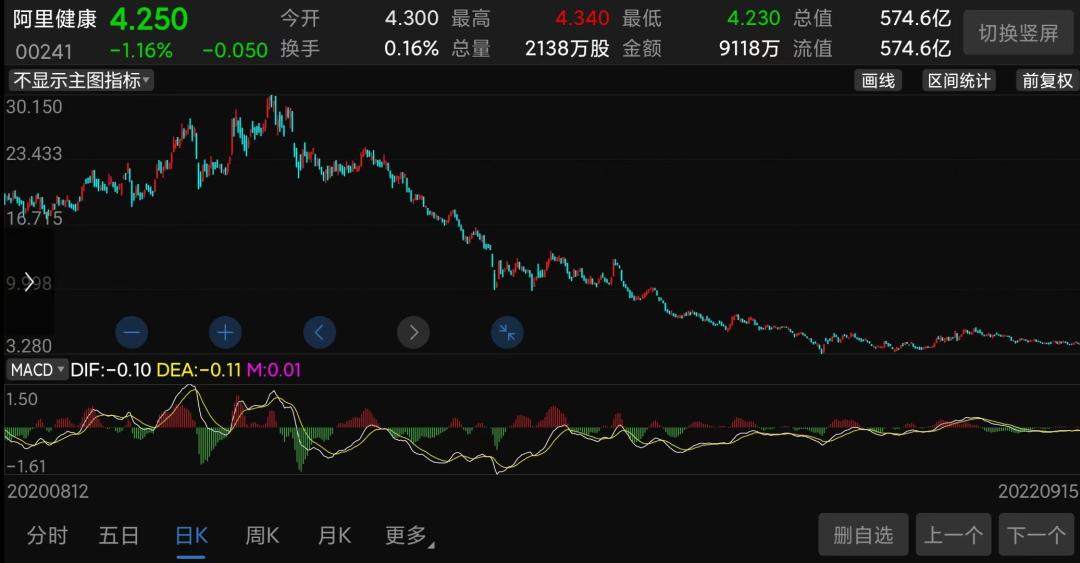

股价方面,自2020年底以来,京东健康、阿里健康的股价就一直在跌,京东健康从最高198.5港元一度跌至最低31.40港元,暴跌超84%,阿里健康从最高30.15港元跌至最低3.28港元,暴跌超89%。

(阿里健康股价走势截图)

京东健康、阿里健康股价的持续下跌或许也是叮当健康登陆港股不被看好的一大原因。除此之外,更重要的原因是国内医药监管新规对互联网医药行业的影响,今年6月国内药品新规要求第三方平台提供者不得直接参与药品网络销售活动,当天阿里健康盘中一度跌近17%、京东健康一度跌超17%、平安好医生跌超7%。

综上来看,目前国内互联网医药行业头部基本确定,京东健康、阿里健康背靠超级App的导流稳居第一、第二,同时凭借强大的物流体系业务规模远超其他,叮当快药虽然通过拼命烧钱做推广暂居第三位,但实际资金压力非常大,继续向前超越第二名几乎是不可能的,而后来者美团买药也在虎视眈眈,一不小心就会丢掉第三这个位置。

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《3年巨亏近30亿:负资产的叮当快药,上市真的能“止血”吗?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司