- +1

快运之王,重获生机

作者:云潭,编辑:小市妹

作者:云潭,编辑:小市妹快运江湖不再烈火烹油,但新故事依然层出不穷。

在京东成为实控人,并发出全面收购要约后,德邦股份于8月24日公布了2022年中期答卷。

由于竞争加剧、疫情反复,油价人力等成本高企,2021年开始,曾经的“零担之王”似乎陷入了营收增长乏力、盈利堪忧的困境。

今年上半年,德邦降本增效内部挖潜,成功扭亏,盈利能力也因此得到了较为明显的提升。净利润0.94亿元,同比大增5倍多。

多重压力之后,业绩明显改善,快运领导者有望重回增长势头。这也为其加入京东大家庭,奠定了业绩基础,同时为资本市场打开了更为广阔的想象空间。

【降本增效,重回盈利】

德邦曾在快运市场,独领风骚。但在转型快递业务后,德邦始终未能挤进第一梯队。

在行业高速发展期,凭借零担优势和大件基因脱颖而出,但外部竞争环境出现变化时,德邦定位失焦与内部调整导致公司遇到困境。

不仅固有业务的市场份额被同侪蚕食,在价格战的腥风血雨中,快递业务未有太大起色。2018年后,行业竞争加剧,德邦净利润持续波动,整体呈现下滑迹象。

特别是疫情叠加成本上涨,成为拖累德邦的“重要元凶”。2021年德邦交出了十年来最差业绩表现,今年一季度罕见亏损。

经过内部调整和降本增效后,德邦迎来否极泰来的时刻。从半年报来看,上半年业绩明显改善,二季度重回增长势头。

上半年,在整体宏观环境不利的情况下,公司营收微降0.59%,但归母净利润大增501.63%,达到0.94亿元。其中,二季度显著改善,净利润为1.74亿元,同比增长3459.25%。

▲来源:德邦股份2022年上半年业绩报告

值得关注的是,德邦上半年盈利能力触底回升,毛利率从一季度的9.05%上升至9.81%。一方面,面对疫情多点复发,公司采取了更有针对性的应对措施;另一方面,降本增效取得显著成效,营业成本中,运输成本下降4.24%,房租成本减少3.43%,包装材料、水电等其他成本少了10.01%。

费用方面同样得到优化,上半年期间费用15.72亿元,同比下降6.88%。其中,管理费用12.17亿元,同比减少9.31%,二季度更是显著降低了16.77%。

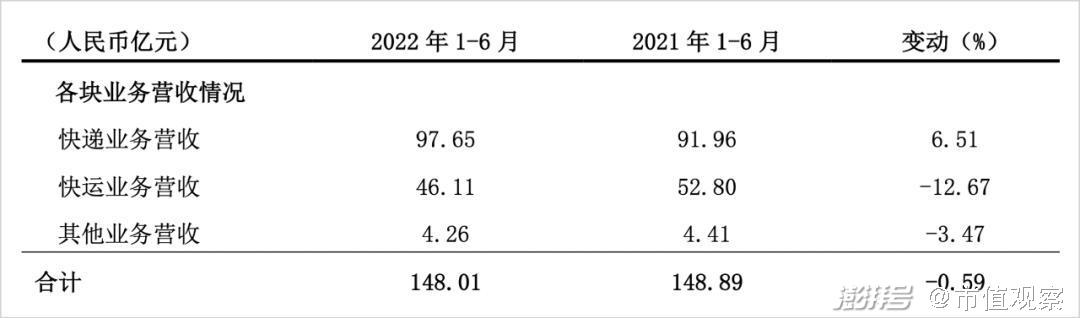

收入层面“量价齐升”,二季度快递业务公斤单价同比增长1.85%,总票数3.49亿票,同比增长12.35%;快运业公斤单价同比增长8.69%。

无论是快递还是零担业务,企业的核心竞争力在于成本控制、运输质量和运力效率的最大化。可以说,这是物流行业追逐的极致命题,对于坚持直营模式的德邦来说,更是如此。

上半年业绩表现来看,德邦开源更加丰盈,节流更具成效,双向推进下,曾经的“快运之王”在不利环境下彰显出富有韧性的生命力。

顺境期崛起是受益于行业增长红利;那么,逆境中反转,则是衡量一家优秀企业的重要标尺。基于过往能力积淀,以及深耕大件物流这一细分领域,德邦展现出不俗的抗压能力。

这将帮助德邦在大环境回暖时,率先突围。

【快运王者,再出发】

走过增量时代,在挖掘存量潜能的时代,快递江湖书写着合纵连横的新故事。

极兔收购百世快递业务,京东买下跨越速运,行业整合已迈入深水区。作为综合快递生态的重要拼图,德邦加入京东大家庭,无疑将助力京东一体化供应链战略的升级迭代。

京东物流CEO余睿在内部会上强调:“在一起是为了干大事,绝不是要内卷,也不是为了消灭谁,这个市场非常大。”

诚然,物流是一个规模效应较为明显的行业,尤其是零担业务,规模越大,就越能够集合资金和人力进行区域间的订单整合,提高运输效率、质量和时效。

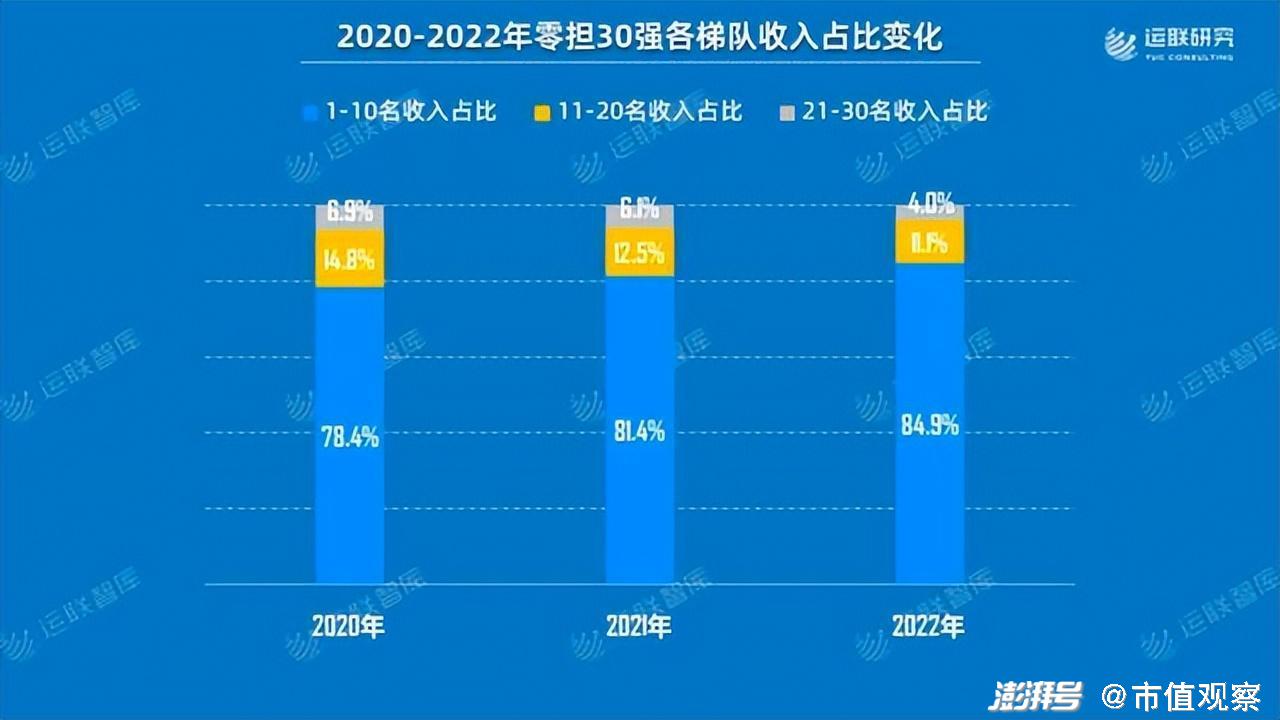

当前的行业兼并重组,正是印证这一趋势。行业集中度愈发明显,马太效应更加突出。运联研究统计发现,2022年零担市场头部规模极速拉升,头尾之间的差距越来越大,而腰部以下的企业增长明显乏力。

2022年,零担行业前10名企业的合计收入在30强总收入的占比,与2020年比提升了6.5个百分点;而后10名的合计收入已经降低至4%,这个喇叭口随着时间的推移,必然会越来越大。

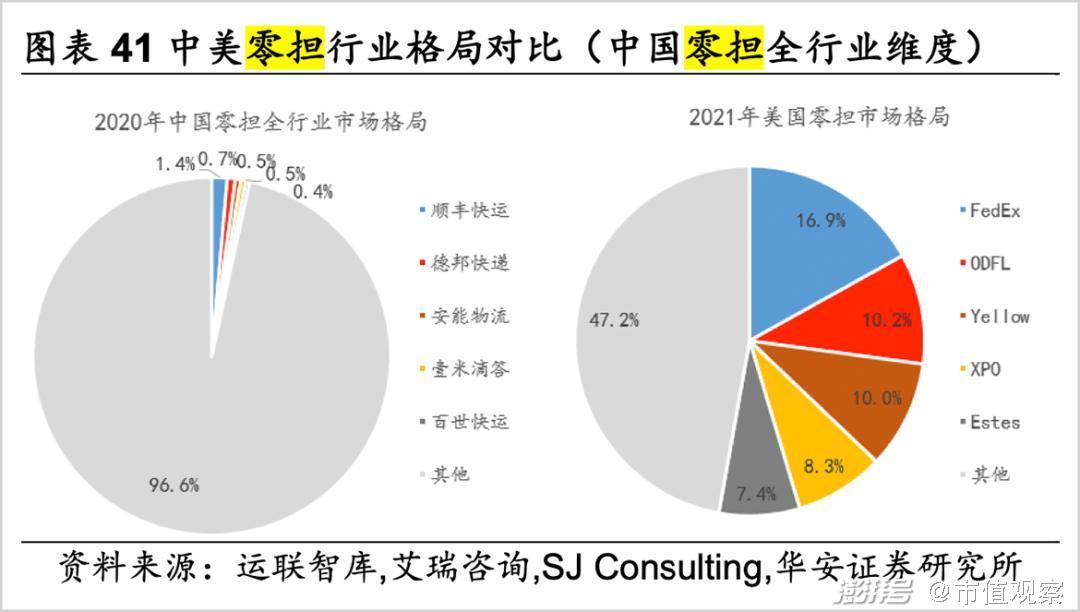

2022年,零担行业前10名企业的合计收入在30强总收入的占比,与2020年比提升了6.5个百分点;而后10名的合计收入已经降低至4%,这个喇叭口随着时间的推移,必然会越来越大。 中美对比来看,美国零担前五名企业市占率高达52.8%,而我国仅有3.5%,差距悬殊。但这也意味着,我国零担市场格局依然有更加广阔的发展空间,行业分散,亟待集中式整合。

中美对比来看,美国零担前五名企业市占率高达52.8%,而我国仅有3.5%,差距悬殊。但这也意味着,我国零担市场格局依然有更加广阔的发展空间,行业分散,亟待集中式整合。当前,我国零担市场进入“双雄引领”的时代,行业迈入300亿级别的大型集团化竞争时刻。顺丰系“顺丰快运+顺心捷达”,与京东系的德邦快递、跨越速运、京东快运三家,开始形成引领行业发展的态势。

▲2022零担收入Top30,来源:运联研究

行业整合效果初步显现,德邦加入京东,将和京东物流、跨越速运产生“化学反应”,德邦将夯实京东大件物流能力,增加运力,丰盈大物流体系。

京东物流长于仓配,短于全网运营。京东拥有强大仓储和末端配送能力,但干线运输能力偏弱。2021年底,顺丰干支线货车9.5万辆,而今年上半年,京东物流自营卡车数量只有1.9万辆,运力不足导致京东物流2021年外包成本达404亿元,而且还在持续增加。

而德邦拥有高达2.13万辆自营车辆,2141条干线,这将大幅增强京东物流的运力,丰富其物流网络。

京东联合德邦,更能打通家电、家居等大件商品的“零售-物流-配送-安装”通道。海通证券就指出,家电、家居产品特殊性,末端的配送、安装、维修服务要求更高,需要专业团队保证标准化服务质量,用户更倾向于选择服务质量更优的配送企业。德邦无疑是大件领域内高端市场的主要玩家,对京东来说将是如虎添翼。

京东将德邦招致麾下,有助于其一体化供应链物流战略的落地,并从传统物流配送向供应链服务拓展。京东强化自身供应链属性,相对于阿里、拼多多等电商龙头,其差异化标签也将更加明显。

而且,快递业在走过价格战后,企业利润空间很难再有较大突破,建立一体化供应链物流生态,是迎战大物流时代的必然选择。

另外,跨越速运加入京东后,今年就以113亿元的营收上升至行业第二名。要知道,2019年,其收入仅51.5亿,但2020年被京东物流收购后,2021年就大幅提升至113亿,两年时间翻了一倍多。跨越速运重回巅峰,与京东的协同配合密切相关。

跨越速运珠玉在前,德邦快递更值得期待。

【资本价值,再度彰显】

德邦初入资本市场,便获得追捧,市值最高时接近300亿,如今其总市值仅剩135亿元。

目前,京东已获取了德邦控股100%股权和投票权,触发全面要约收购义务,京东将按13.15元/股向除德邦控股之外的其他股东发出收购要约。

但保留德邦上市地位,使其重焕新生机,是多方共赢的诉求。

京东物流CEO余睿此前就表示,并购后德邦品牌将保留,并作为A股上市公司保持独立运营。

从此前双方的表态来看,德邦创始人崔维星将继续挂帅,品牌、团队都会保持独立,“外界流传的裁员、合并、整合都不会发生。”

需要提及的是,全面要约退市是强制被动触发,能否退市取决于中小股东们的选择。而从当前的进程来看,截至8月26日,仅有39773股接受要约,剩余3个交易日还需超过2.7亿股,难度不小。而且当前德邦股价已超过13.15元的要约价格,投资者“割肉”甩卖的可能性极小。

特别是在中报发布后的后一个交易日,德邦股份收盘价为13.19元,正好超过13.15元,当天就有超过995万股撤回。目前仅剩34人接受要约,可见随着股价上涨,股东支持此次全面收购的动力已然不足。

▲来源:上海证券交易所

而且对于京东来说,保留一个A股物流上市平台,具有明显的资本战略价值。A股5家主流快递上市公司中,除德邦股份以IPO上市外,顺丰、圆通、申通、韵达都是付出不菲的代价借壳上市。

按照收购价格计算,京东仅以0.4倍PS抄底德邦股份,且可能获得一个A股物流上市平台。所以,作为新东家,京东也有保留德邦上市地位的动力。

对标欧美发达国家,零担龙头资本价值十分突出。以零担起家的后起之秀ODFL,十年股价上涨20倍,是全球零担江湖的佼佼者。

经历金融危机、疫情冲击,ODFL屹立不倒,靠着兼并整合,规模提升的同时注重成本管控,提升时效与服务质量,帮助其在全美零担市场份额由2008年的2.97%提升至2021年的10.2%,并从佛吉尼亚州“区域小霸王”晋升为全美第二大零担龙头,仅次于联邦快递。

更令人惊叹的是其净利率高达21%,今年上半年,归母净利润达到6.76亿美元,同比增长44.12%。

对比来看,我国零担企业还有用非常广阔的增长空间,特别是盈利能力还有巨大的差距亟待弥补。

作为曾经的“快运之王”,德邦已经重新出发。而纵观行业中的所有玩家,德邦也是最有可能成为“中国ODFL”的种子选手。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司