- +1

柯伟明:近代中国包税制的演进与税制转型

为庆祝南京大学建校120周年,南京大学中华民国史研究中心于2022年6月8日下午通过线上方式举办“领秀”高端讲座第一讲。讲座由南京大学中华民国史研究中心梁晨教授主持,中山大学历史学系柯伟明教授主讲《近代中国包税制的演进与税制转型》。柯伟明教授的主要研究领域为中国近代社会经济史,著有《民国时期营业税制度的变迁》等。

近代中国财税史研究概况

柯教授首先回顾了近代中国财税史研究概况。他指出,改革开放之后的很长一段时期,财税史研究“不温不火”,与企业史、金融史、商人团体史等热点研究领域存在较大差距。最近十余年来,近代中国财税史研究渐渐“升温”,主要体现在以下几个方面:

一是财税史研究队伍不断壮大。十多年前,财税史研究队伍不大,甚至有不少学者转向其他研究领域。2010年以后,可以明显感受到财税史研究队伍逐步壮大,很多之前不做财税史研究的学者转向财税史研究,一批年轻的博士和博士后也纷纷进入这个领域,为财税史研究增添了不少活力。

二是财税史学者交流不断加强。2010年以前,关于财税史的学术会议非常少,大概只有财政学会财政史研究专业委员会定期举办学术会议。近几年,很多历史学科的学者也积极参加财政史专委会学术会议。此外,“财税史论坛”“近代中国财税史青年学者论坛”等学术会议也一届一届办下来。这些学术会议为不同学科背景、不同年龄段的学者提供了很好的交流平台。

三是财税史研究视野不断拓展。从关注财政税收政策、制度的变化到关注财政税收政策推行、实施的过程及其影响;从关注中央层面的财政税收问题到关注地方财政税收体系的特色以及央地财政关系;从关注征税者(政府)到关注纳税者(商民)的反应、诉求以及征纳关系。

四是财税史研究方法更加丰富。财税史是一个交叉学科,既有历史学的财税史,也有财政学及其他学科的财税史,不同学科的研究方法各有特点。最近十余年来,历史学、财政学、计量经济学等不同学科的研究方法在近代中国财税史研究中都得到了有效的运用。

近代中国税制转型的路径

近代以来,中国开始由传统农业文明向现代工业文明转变。在此进程中,中国的税收制度也逐步从传统向近代转型,目前学术界主要将其归纳为如下两条路径:一是从土地税转向工商税;二是从间接税转向直接税。柯伟明教授强调,以上两条路径实际上只反映了税收结构的变化,还不足以全面概括中国税制的近代转型。为此,他提出两条较为宽广的路径:

第一条路径是中国传统税制的变革与发展。柯教授认为,传统税制在向近代转型的过程中,主要有以下四个重要的变化:

1、财税体制。传统中国的财政体制属于中央集权财政体制。近代以来,特别是在镇压太平天国运动的过程中,出现了财政权力下移的态势,中央集权财政体制逐步瓦解。清末民初,传统财政集权体制向财政分权体制转变,从初期粗疏的国家与地方二级财政体制逐步过渡到较为周密的中央、省(市)、县(市)三级财政体制。

2、征税制度。根据征税主体的不同,征税制度可分为包税、代征与官征三种。包税制是一种古老的税收制度,在近代中国社会经济的巨变中仍得以延续和发展,并发挥了重要作用。至南京国民政府时期,在国家权力和行业利益的博弈中,包税制才逐渐被官征制取代。

3、税制结构。土地税是传统中国最主要的收入来源。近代以后,工商税逐步取代了土地税的主导地位。工商税主要为间接税,清末民初开始讨论引进西洋直接税制。柯教授认为,直接税的发展促使中国税制结构发生一些新变化,但要像西方国家那样,以直接税取代间接税在税制结构中占主导地位,就当时中国社会经济发展的实际而言,仍为时尚早。

4、征纳关系。在传统中国,国家与农民、地主的税收关系最为重要。近代以后,随着工商业经济的发展,政府与工商界的税收关系则更加突出。与传统社会的农民和地主不同,工商界逐步形成了比较完善的组织体系,为其参与税政提供了组织基础。政府推行税收政策、制度需要得到商会、同业公会的协助,商人的利益与诉求也需要通过工商团体去反映。柯教授认为,这是一种新型的政商征纳关系。

第二条路径是西洋税制的引进与调适。在很长一段时期,西洋税制没有引起足够的重视。至2005年台湾地区学者林美莉出版了《西洋税制在近代中国的发展》一书。该书主要抓住裁厘加税运动和直接税运动来探讨西洋税制在近代中国的发展进程以及各种因素的制约和影响。由于不同的西洋税种有着各自的制度特色和独特的发展路径,这促使一些学者重点对这些西方税种展开具体研究,如魏文享对所得税的研究,李向东对印花税的研究,雷家琼对遗产税的研究,柯伟明对营业税的研究等。学者们研究发现:西洋税制在近代中国的发展并非照搬照抄西方国家某种固定的模式,而是根据中国国情和实际需要不断地改变和调适,甚至在性质上发生“变异”。这里所讲的“变异”,在营业税制度发展进程中尤为显著。近代西方国家的营业税制度主要有两种模式:一是以德国、日本为代表的营业收益税,主要以营业纯收益为课税标准,属于直接税体系;二是以法国为代表的营业税(交易税),主要以营业额为课税标准,属于间接税体系。中国引入西方营业税制度之初,试图效法德国、日本的模式,但因受到传统商业习惯、会计制度等因素的影响,无法对营业纯收益进行核算,只能改以营业额或资本额作为课税的标准。这样,营业税的性质也就由直接税变成了间接税。

对比上述两条路径,柯教授认为,西方税制已有较多研究成果,可研究范围有限,但传统税制还有深化和拓展的空间。柯教授试图以包税制作为切入点,来研究传统税制的变革和发展及其在税制转型中扮演的角色。

包税制是指国家(政府)将税收承包给个人、团体或公司征收的一种制度。理论上,包税制可减少政府的征税成本,提高征税效率,使政府获得比较稳定的税收收入。但在实践中,包税制存在包税商为获取盈利而肆意苛征,加重纳税人负担等积弊。中国在魏晋南北朝时期已经出现了包税现象,宋、元两朝“买扑”一度盛行。明清时期,随着中央集权的加强,包税制逐渐式微。近代以后,中国出现了重大变局,中央政治集权逐渐瓦解,工商税取代土地税成为国家税收结构的主体。在经费、人力严重不足的情况下,政府往往难以对新兴的工商业组织起有效的征税活动,所以更倾向于将税收承包给商人征收,以减少设置征税机关和人员的经费。因此,一度衰落的传统包税制反而得到了发展的机会。

接着柯教授提出以下几个问题,供大家共同思考:近代以后中国的包税制发生了哪些变革?呈现出怎样的发展趋势和特点?包税制与行业利益、财政治理能力之间有着怎样的关系?包税制是如何向官征制转变的?包税制在近代国家治理中扮演着怎样的角色?

柯教授指出,目前学术界对近代中国包税制的研究主要关注三个问题:一是田赋包征与国家政权的“内卷化”;二是工商税包税与政商关系;三是包税制与行业发展。不过,现有研究往往将包税制视作一个“整体”,认为它存在“官商勾结”“暗箱操作”“牟取暴利”等积弊,而未注意它有私商包税与工商团体包税、投标包税与非投标包税等不同类型。柯教授强调,包税制有不同的类型,且各有特点,如投标包税是相对公开透明的,工商团体包税并非以营利为目的。在包税制度下,政府与纳税商的关系被分解为政府与包税商、包税商与纳税商的关系,但因为包税商有不同的类型,所以这种关系变得更加复杂。只有正确认识包税制,才能更好地建构对近代中国税收制度的认知,为学界深入理解近代税制转型提供新的思路。柯教授强调,从包税制到官征制的转变也是近代中国税制转型的重要特征之一,这一转变有助于加深对近代中国政府财政治理能力的理解。一般而言,当政府财政治理能力较弱时,会选择包税制;待政府财政治理能力变强后,会用官征制取代包税制。包税制的兴衰反映了近代中国政府财政治理能力的变化。

近代中国包税制的类型

柯教授认为,根据包税主体的不同,近代中国包税制可分为私商包税与工商团体包税两种类型。

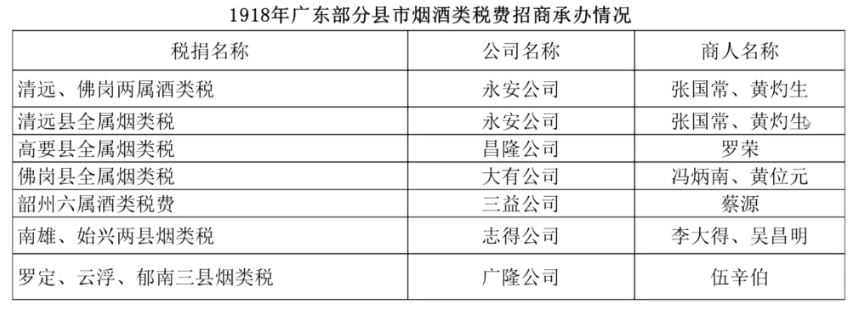

私商包税可以分为同业商人包税和行业外商人包税。前者是以行业内商人推举出代表向政府包税,后者是由行业外的商人向政府包税。业外商人因对行业经营业务不甚了解,但为了谋取暴利,往往通过贿赂官员等手段以获得包税权。相对而言,同业商人包税有利于维护行业自身利益,不过同业商人包税常常藉口商业经营困难,请求政府减免税额,以致政府财政收支受损。

在私商包税的过程中,逐渐演化出大量的包税公司。根据资本构成的不同,包税公司可以分为个人独资包税公司、合伙制包税公司和股份制包税公司三种类型。根据包税的实际需要,包税公司又会延伸出不同的层级,有两个层级的包税公司(总包商—分包商),也有三个层级的包税公司(总包商—分包商—子包商)。

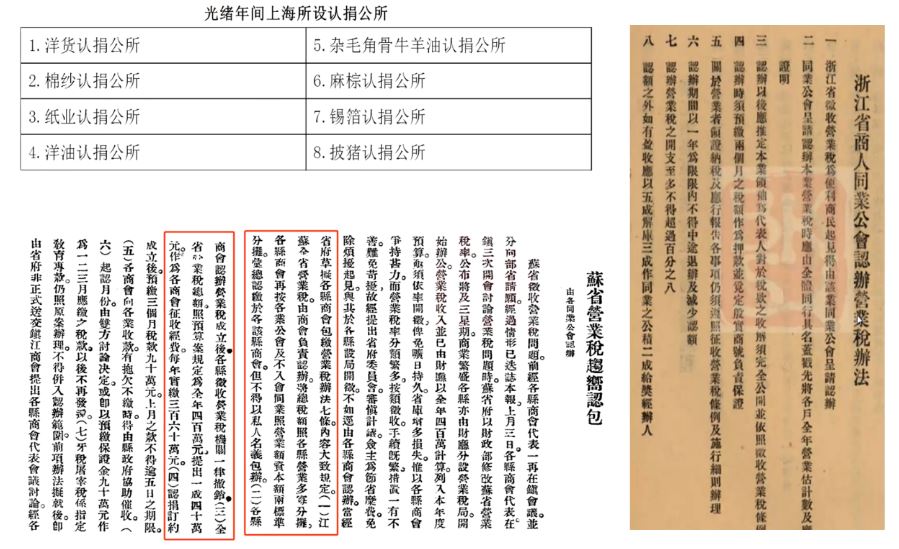

工商团体包税可分为公所包税、同业公会包税和商会包税。与私商包税重在营利不同,工商团体包税旨在减少政府征收和私商包税的种种苛扰,维护各纳税商民的利益,所以更受各业商人的青睐。光绪年间上海各业厘金多由各业设立的认捐公所包征。民国时期,随着商会、同业公会等新式工商团体的兴起和发展,其在税收活动中的作用越来越大。浙江省营业税开征初期,由各业同业公会包办认缴。江苏省营业税亦由商会和同业公会包办。工商团体既能包税,又能代征,如何进行区分?柯教授认为,工商团体包税与代征最主要的区别在于是否有包额。如有具体包额,属于包税;如没有规定包额,则属于代征。

柯教授认为,根据政府选择包税商方式的不同,近代中国包税制又可以分为私商认包、投标包税和“明投”包税三种类型。

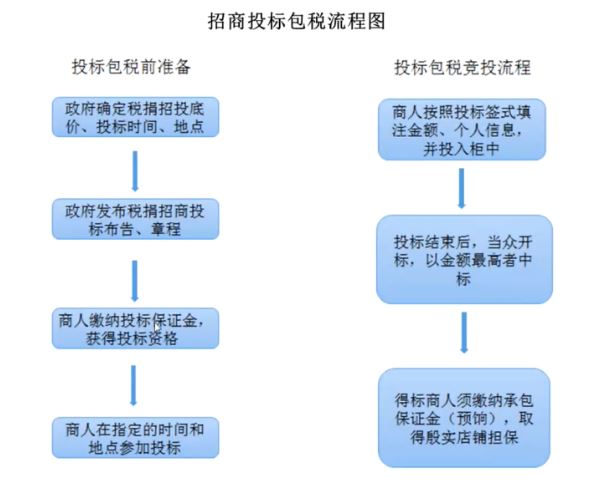

私商认包是指商人或工商团体私下与政府商谈包税条件,签订包税协议的一种包税制度。投标包税是指采用招商投标的方式,让包税商(不限行业)出价竞争,出价最高者中标的包税制度。1910年代,投标包税得到了一定程度的发展,到1920年代以后,投标包税无论在地域空间还是税种范围上,都得到进一步扩展。

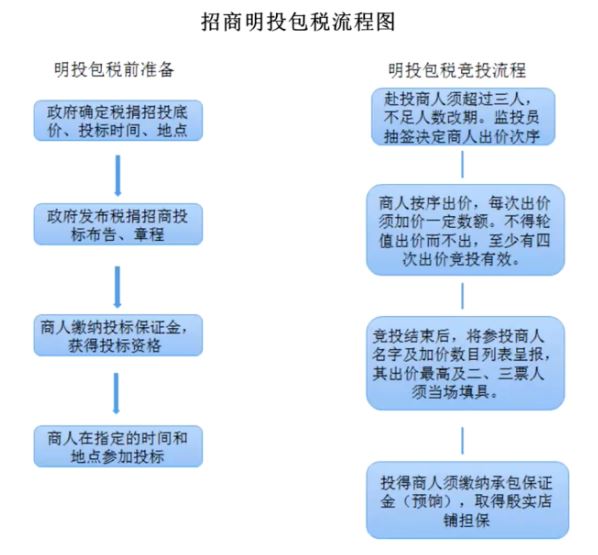

“明投”包税是指政府通过拍卖的方式,让商人公开出价竞投,商人每次出价需要在前商出价基础上递加一定金额,最终以出价最高者获得包税权。明投包税与投标包税相比,主要有三点不同:(1)竞投方式不同,明投包税中各竞买人公开出价,各个商人知道对方出价;投标包税时各竞买人是秘密出价,故有可能出现相同的价格。(2)竞投程序不同,明投包税竞买人可以多次出价,但投标包税竞买人只有一次出价机会。(3)竞投形式不同,明投包税一般用口头语表示,但投标包税必须用书面形式表达。

包税制与各方利益纠葛

政府采用包税制,旨在减少征收成本和繁琐手续,提高征税效率。但在实践中,商人包税牵涉到政府、认税商、投标商、商会、同业公会、纳税商人之间的利益,由此引发了许多税收纷争,反而有碍于政府税收的征收。柯教授重点举了两个例子:

一是上海县货物税改投风波。上海县货物税,原由各业推举商人认包,江苏省财政厅厅长严家炽为增加财政收入,决定改为投标包税。但这损害了认税商的利益,各认税商认为:“自行认定税额,历无贻误,设或照投标法施行,惟恐非同业者趁机插入,加额课征,在所不免。”经过政府与认税商反复交涉,最后各业认税商为免投标,不得不接受财政厅提出加收三成税额的条件。

二是吴县卷烟特税招投风潮。1923年11月,江苏卷烟特税招商投标,吴县卷烟税由殷芝香投得。在吴县烟商看来,殷芝香投标时持罗店镇商务分会(非吴县商会)证明书报到,与投标章程所订取“所在地商会”证明书之规定相悖,且殷氏非该县同业中人。财政厅认为,得标者只限在本国国籍,并不限定在本区(即吴县)经营烟业。不过,由于卷烟业反对强烈,在官商相持数月后,财政厅最终不得不换掉了殷芝香。

柯教授认为,各方围绕“要不要将认税改为投标包税”“业外商人有无投标包税资格”等问题争论不休,使得税收承包事宜迟迟未能落定,直接影响政府的财政收入,有悖于政府实行招商投标包税的初衷。这在很大程度上决定了包税制的命运。

包税制向官征制的转变

南京国民政府时期,随着全国财政的逐步统一,废除包税制的呼声愈加强烈。在1928年7月召开的第一次全国财政会议上,就有财政专家提议废除包税制。包税制也遭到各地工商界的强烈反对。在各方呼吁下,南京国民政府决定废除包税制,并得到地方政府的积极响应。1929年8月,江苏省财政厅训令各税局所取缔包税制。1931年2月召开的北方财政会议决议废止包税制。1934年召开的第二次全国财政会议决议“废除苛捐杂税”,进一步压缩了包税制的生存空间。但是,废除包税制并非一蹴而就,包税仍适用于牙税、屠宰税、牲畜税等少数税种。在抗战时期乃至抗战胜利以后,个别税种的征收依然采用包税制。在沦陷时期的上海、广州、南京等地,日伪当局也沿用包税制以获取税收收入。

南京国民政府在废除包税制的同时,逐步建立关税、盐税、统税(货物税)、直接税等国家税收体系,设立了相应的征收机构。如1932年改组成立的税务署主管征收统税、矿税、烟酒税、印花税等,其中,统税组下设粤桂闽区统税局、苏浙皖区统税局、湘鄂赣区统税局、鲁豫区统税局,各区统税局下设若干分区管理所、查验所及查验分所或稽查处。各省(市)政府在建立地方税收体系的过程中设立了税务局、营业税局等征收机构。柯教授认为,20世纪30年代以后,只有某些地方性税捐由“非正式机构”包税或代征,主要税种均由中央或地方政府设立的“正式机构”征收,官征制已经成为主要的税收征收制度。

基于以上的分析,柯伟明教授总结道:包税制并非单一的制度模式,而是存在私商包税与工商团体包税、投标包税与非投标包税等不同类型,各种类型的包税制在不同时期、不同地区、不同税种征收中发挥着各自的作用。投标包税、“明投”包税、公司包税、工商团体包税是包税制发展进程中的制度创新,反映出传统包税制度能够在一定程度上适应近代社会经济的变化和发展,具有较强的“生命力”。柯教授强调,包税制向官征制的转变是一个艰难而曲折的历史进程,这是中国税制近代转型的重要特征之一,亦反映出近代中国财政治理能力的变化。

随后,柯教授与主持人、线上听众进行了热切的交流,梁晨教授向大家分享了自己的体悟和思考,北京大学经济学院经济史学系主任周建波教授、宁波大学人文传媒学院雷家琼教授也对柯教授的演讲作了精彩点评。讲座在热烈的掌声中落下帷幕。

(本文初稿由庄玲玲整理)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司