- +1

啤酒企业上半年成绩单:“价增量减”下销售复苏,机构看好三季度

今年上半年,龙头啤酒企业“价增量减”特征明显,第二季度啤酒销售复苏。

据国家统计局数据,今年上半年,受疫情影响,国内啤酒行业产量同比下降2%。而受益啤酒高端化,啤酒企业上半年呈现价升量减的特征,同时第二季度销量明显回升,但成本压力也逐渐显露。

8月26日,啤酒股集体走高,青岛啤酒(600600.SH)一度涨超9%,收涨7.44%,报收108元;燕京啤酒(000729.SZ)一度拉升超8%,收涨5.06%,报收8.93元。重庆啤酒(600132.SH)一度涨逾4%,收盘涨幅缩窄至0.91%,报收111元;华润啤酒(00291.HK)收涨2.8%,报收56.85港元。

价升量减

上半年的疫情给啤酒企业带来了什么影响?答案可能是“价升量减”。

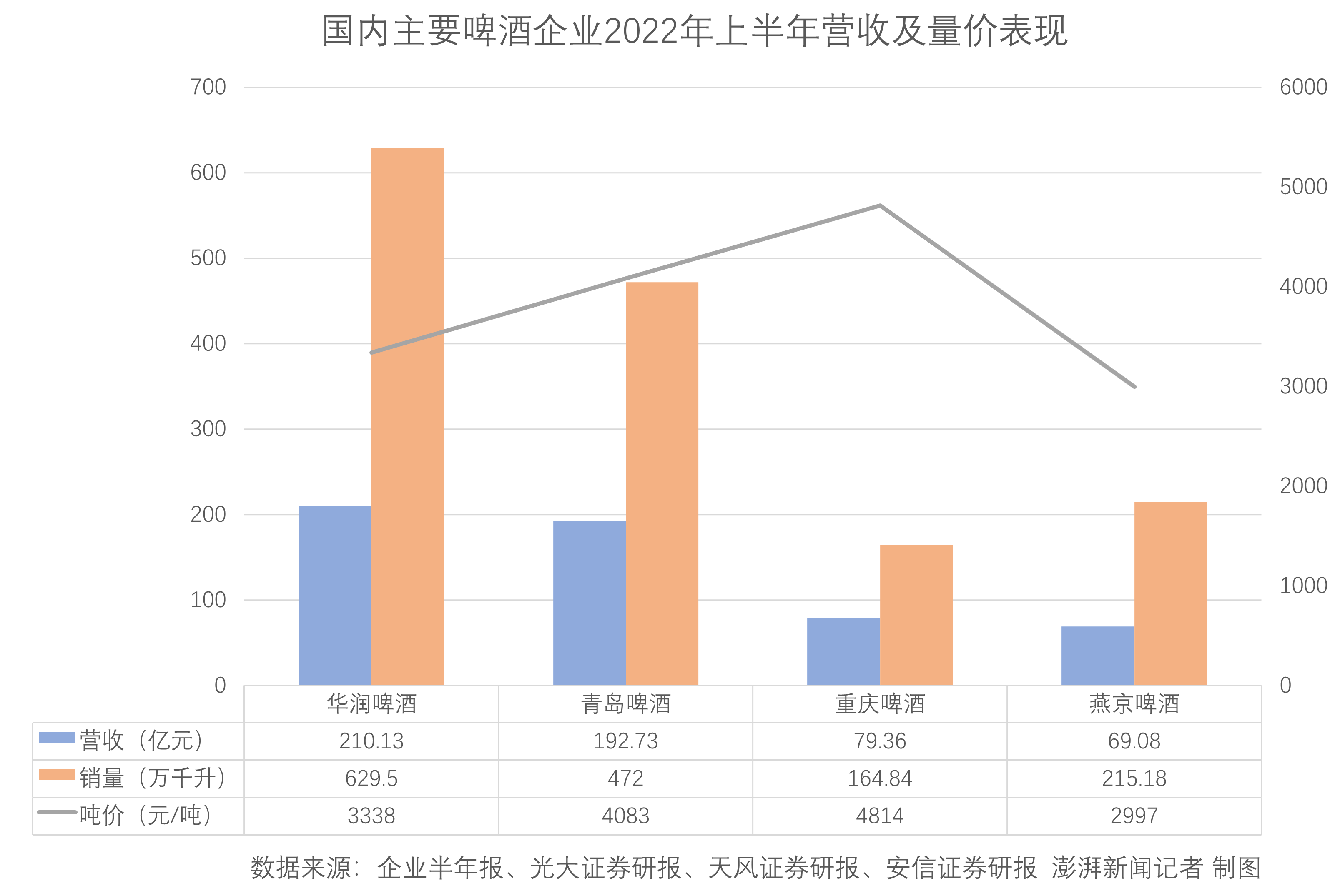

8月25日晚间,青岛啤酒(600600.SH)披露2022年半年报,上半年营收约192.73亿元,同比(较上年同期)增长5.73%,已达2021年营收的六成;归属于上市公司股东的净利润28.52亿元,同比增约18%,扣除2.4亿元政府补助等非经常性损益后,净利润同比增长约20%;基本每股收益2.1元/股。

上半年,青岛啤酒总体销量同比减少1.03%至472万千升,其中第一季度销量同比下滑0.2%至212.9万千升。照此计算,青岛啤酒第二季度销量259.1万千升,同比增速转正至近0.5%,第二季度啤酒销售已有复苏迹象。

财报指出,公司上半年品种结构优化,拉动期内营收同比增加。上半年,主品牌青岛啤酒销量260万千升,同比增长2.8%;中高档及以上产品销量166万千升,同比增长6.6%。上半年吨酒价约4040元,同比提升超6%。

吨价提升的同时,青岛啤酒推出6至9月旺季战役“夏季风暴”。光大证券渠道跟踪显示,青岛啤酒1至7月累计销量已实现正增长,加上今年夏季高温天气带来的啤酒行业需求及去年低基数影响,光大证券预计第三季度青岛啤酒销量有望同比明显提升。

申万宏源8月25日研报指出,5月开始啤酒市场趋于稳定,6月份青岛啤酒实现高单位数增长,是由于旺季临近叠加疫后补偿性消费。今年旺季以来受高温天气影响,下游需求恢复良好,叠加渠道端存在补库需求,因此申万宏源预期,青岛啤酒销量7、8月份有望维持高单位数增长。

华润啤酒(00291.HK)在8月17日公告上半年业绩,营收同比增长7%至210.13亿元,但净利润同比下滑11.4%至38.02亿元,在剔除集团去年出让土地所得收益等对2021年同期净利润的影响后,华润啤酒上半年净利润同比增超20%。

上半年,受疫情影响,华润啤酒销量承压,同比略降0.7%至629.5万千升,高端化落地也受一定影响,次高端及以上啤酒销量同比增约10%至114.2万千升,较2021年上半年同比50.9%的增速明显放缓。

财报称,华润啤酒为抵消成本上涨压力,期内适度调整了部分产品的价格,上半年整体平均销售价格同比上涨约7.7%。华润啤酒指出,自5月起,中国内地大部分地区疫情已有所缓和,整体啤酒市场也逐渐恢复正常。

据国泰君安8月19日研报,渠道调研显示,预计华润啤酒7至8月上旬销量高单位数增长,全年销量或有望实现正增长,次高档及以上啤酒恢复高增长。

同样价升量减的还有百威亚太(01876.HK),百威亚太上半年在中国市场的销量下跌5.5%,而每百升收入则增加2.4%,价升量减下,收入下降3.2%。

百威亚太表示,第二季度,中国市场“渠道调整(包括夜场和餐厅)及不利的地域组合严重影响了我们的业务,表现逊于行业水平”。但其在中国市场的销量于6月录得近10%的增长,高端及超高端产品组合销量也在6月恢复双位数增长。

成本压力下龙头酒企“过紧日子”

尽管啤酒企业吨价涨声一片,但销量增速放缓后,成本压力逐渐显露。

或受原材料及包装物料成本上涨拖累,上半年华润啤酒的销售成本同比增约7%。因此,尽管上半年均价提升约7.7%,华润啤酒上半年的毛利率为42.3%,与2021年同期持平。

重庆啤酒(600132.SH)也同样受累成本上涨。8月17日晚间,重庆啤酒披露2022年半年报,上半年营收同比增长11.16%至79.36亿元;净利润同比增长16.93%至7.28亿元。受第二季度疫情影响,重庆啤酒销量164.84万千升,同比增约6.36%,较上年同期同比超20%的销量增速有所放缓。

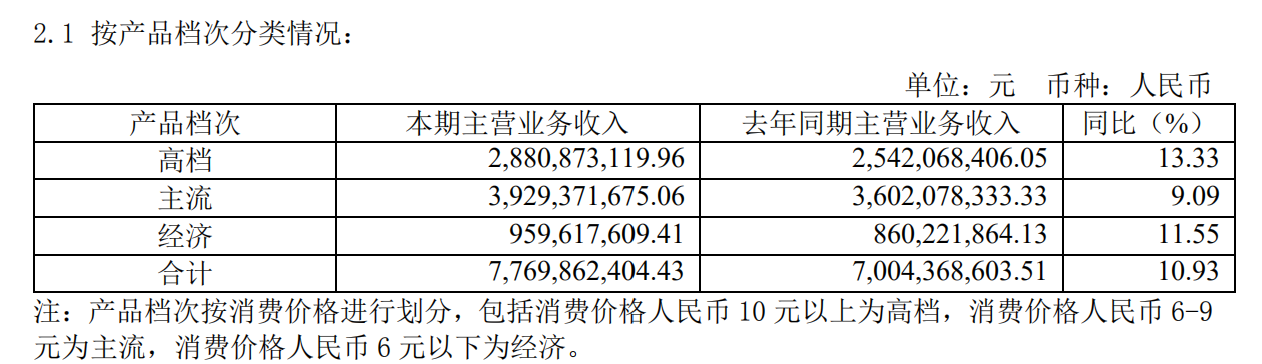

值得注意的是,重庆啤酒高端产品乌苏等上半年收入增速也明显放缓,10元以上的高档产品收入同比增约13%至28.81亿元,而上年同期同比增速超62%。上半年,重庆啤酒吨价约4814元,同比增长超4%,而营业成本则同比上升超11%至40.73亿元。

重庆啤酒2022年上半年分产品营收情况

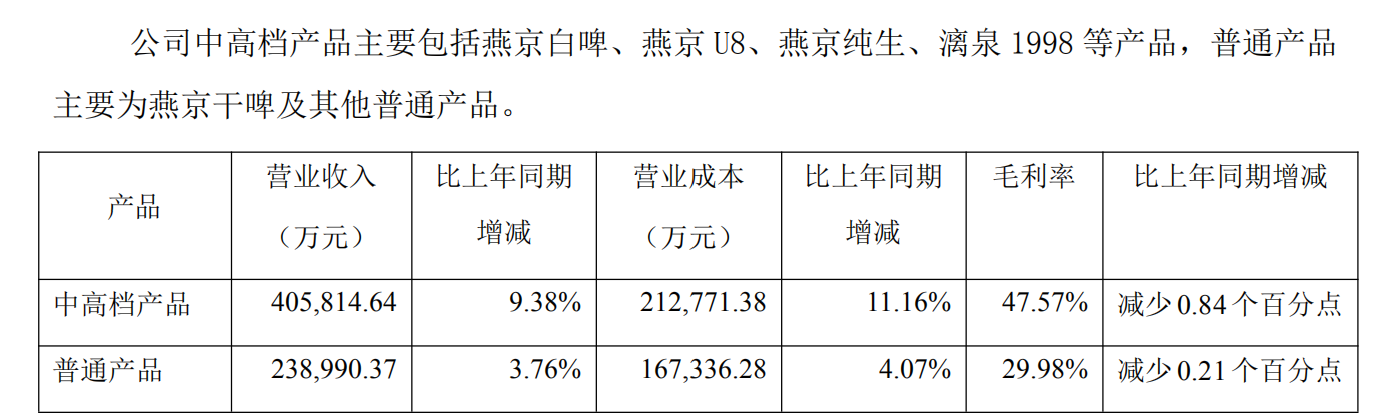

燕京啤酒也面临中高端增速放缓的挑战。8月25日晚间,燕京啤酒(000729.SZ)公告中期业绩,今年上半年营收69.08亿元,同比增长9.35%;净利润3.51亿元,同比增21.58%。

上半年,燕京啤酒(000729.SZ)销量215.18万千升,同比微增0.9%;库存量则同比增近7%至16.07万千升,吨价同比增超6%至2997元/吨。其中,中高端产品营收同比增长9.38%至40.58亿元,较上年同期近30%的增速大幅放缓;而营业成本同比增超11%至21.28亿元,毛利率则同比减少0.84个百分点至47.57%。

燕京啤酒2022年上半年分产品营收情况

成本压力之下,龙头啤酒企业心照不宣地选择控费。

“本集团于2022年上半年推行‘过紧日子’的理念,并采取多项降本增效措施以控制经营费用。”华润啤酒在财报中坦言,外部经营环境风险叠加,不得不“扎紧腰带”。上半年,华润啤酒市场推广及广告费用减少,销售及分销费用同比下降约2.2%。

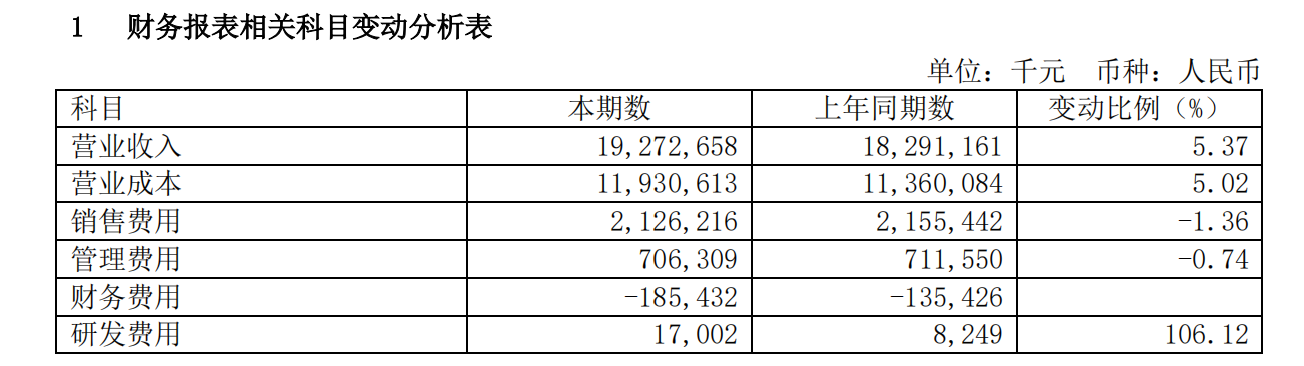

青岛啤酒上半年销售费用同比收缩1.36%至21.26亿元,主要是期内个别城市受疫情影响,费用下降;管理费用则同比减少0.74个百分点。

青岛啤酒2022年上半年部分费用变动情况

而重庆啤酒与燕京啤酒则仍需要通过投入市场费用在啤酒高端化进程中“攻城略地”,期内费用均同比上升。其中,重庆啤酒的销售费用同比提升近8个百分点至11.55亿元,燕京啤酒的销售费用同比上升逾14%至7.92亿元。

浙商证券8月22日研报指出,啤酒第二季度收入增长主要来自结构升级与提价带来的吨价提升,而非销量增长,而啤酒企业二季度利润增长高于收入增长,主要是由于疫情期间线下推广、促销费用收缩。

据天风证券8月24日研报,啤酒行业原材料占比高,大宗商品价格自2020年起逐步上涨,但目前来看,大宗商品价格已于今年二、三季度出现拐点,包材中瓦楞纸、铝和玻璃价格明显出现松动下行,进口大麦价格仍居高位但涨幅有放缓趋势。

长江证券8月26日发布的研报预测,提价红利与产品升级带来的盈利改善仍有望持续兑现,而包装材料等原材料价格边际回落带动的盈利弹性,下半年及明年预计将得到更多体现。

中信证券8月26日研报预测,青岛啤酒将继续推动高端化,提价与结构升级背景下,吨价提升望冲抵原材料成本上行所带来的压力。广发证券8月19日研报则指出,中国啤酒行业高端化仍处于前半程,长期来看,华润啤酒的盈利能力有望在产品结构升级的支撑下继续提升。

天风证券8月24日研报指出,啤酒行业环比改善趋势显著,一方面伴随疫情有所缓解及消费信心提振,即饮渠道场景消费转暖;另一方面,今年各地高温天气较多,动销有望加速。在去年整体低基数下,销量端有望维持良好增长。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司